Factures

Comment se préparer à la facture électronique obligatoire dans le secteur privé

À un an de l'entrée en vigueur de la réforme de la facturation électronique, le sujet reste encore opaque pour beaucoup d'entreprises du secteur privé. Quelles sont les entreprises soumises à l'obligation d'émettre des factures dématérialisées ? Quelle est la réglementation concernant la facture électronique et les dates de mise en œuvre ?

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Qui est concerné par la dématérialisation dans le secteur privé ?

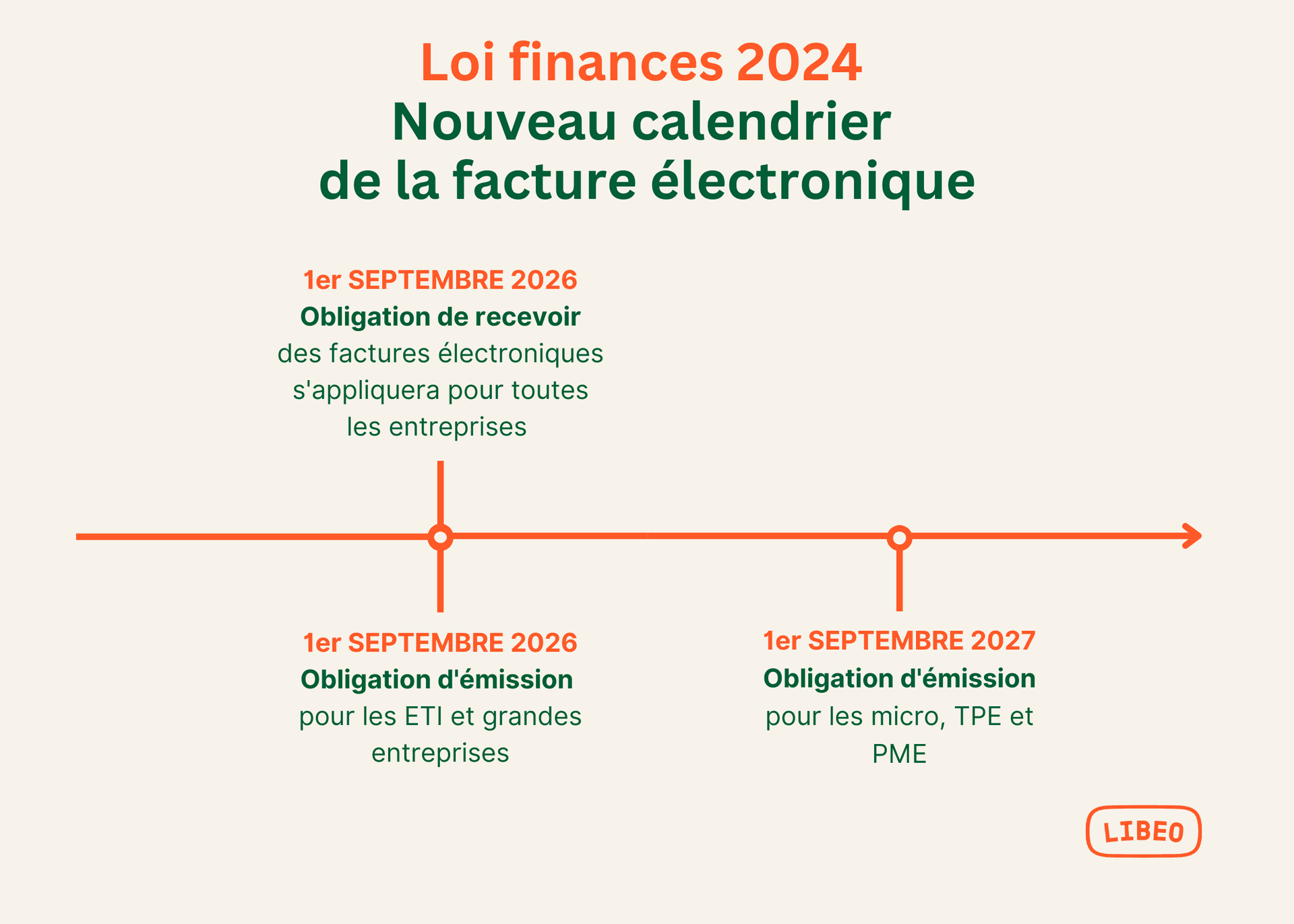

Nouveau calendrier : À partir du 1er septembre 2026, toutes les entreprises établies en France et assujetties à la TVA devront accepter les factures électroniques. Pour l'émission des factures, l'obligation sera progressivement mise en place entre 2026 et 2027.

| Réception des factures| Émission des factures| Émission des factures

---|---|---|---

Taille des entreprises| 1er septembre 2026| 1er septembre 2026| 1er septembre 2027

Grandes entreprises (GE)| x| x|

Entreprises de taille intermédiaire (ETI)| x| x|

Petites et Moyennes Entreprises (PME)| x| | x

Micro-entreprises| x| | x

La généralisation de la facture électronique ne s’applique qu’à certaines catégories de transactions. Pour rappel, on distingue 3 catégories d’échanges commerciaux en entreprise :

B2C (Business to Consumer — entre une entreprise et un particulier) ;

B2B (Business to Business – entre deux entreprises) ;

B2G (Business to Government – entre une entreprise et une administration publique).

Seuls les échanges B2B et B2G sont concernés par la réforme de la facture électronique.

Quelle est la réglementation concernant la facture électronique et les dates de mise en œuvre ?

L’obligation de facturation électronique dans le secteur privé est détaillée dans l’article 26 de la loi de finances rectificative pour 2022.

Pourquoi passer à la facture électronique ?

La facturation électronique est un outil de simplification des échanges de factures entre client et fournisseur. Pour l’administration fiscale, la réforme de la facturation électronique poursuit 4 objectifs :

S'inscrire dans la lutte contre la fraude à la TVA et le contrôle des comptes nationaux, conformément au décret du 7 octobre 2022 relatif à la généralisation de la facturation électronique.

Renforcer la compétitivité des entreprise, en diminuant les délais de paiement et les coûts de traitement des factures ;

Simplifier les obligations en matière de TVA, grâce au pré-remplissage des déclarations ;

Améliorer la connaissance en temps réel de l’activité des entreprises.

Qu'est-ce qu'une facture électronique ?

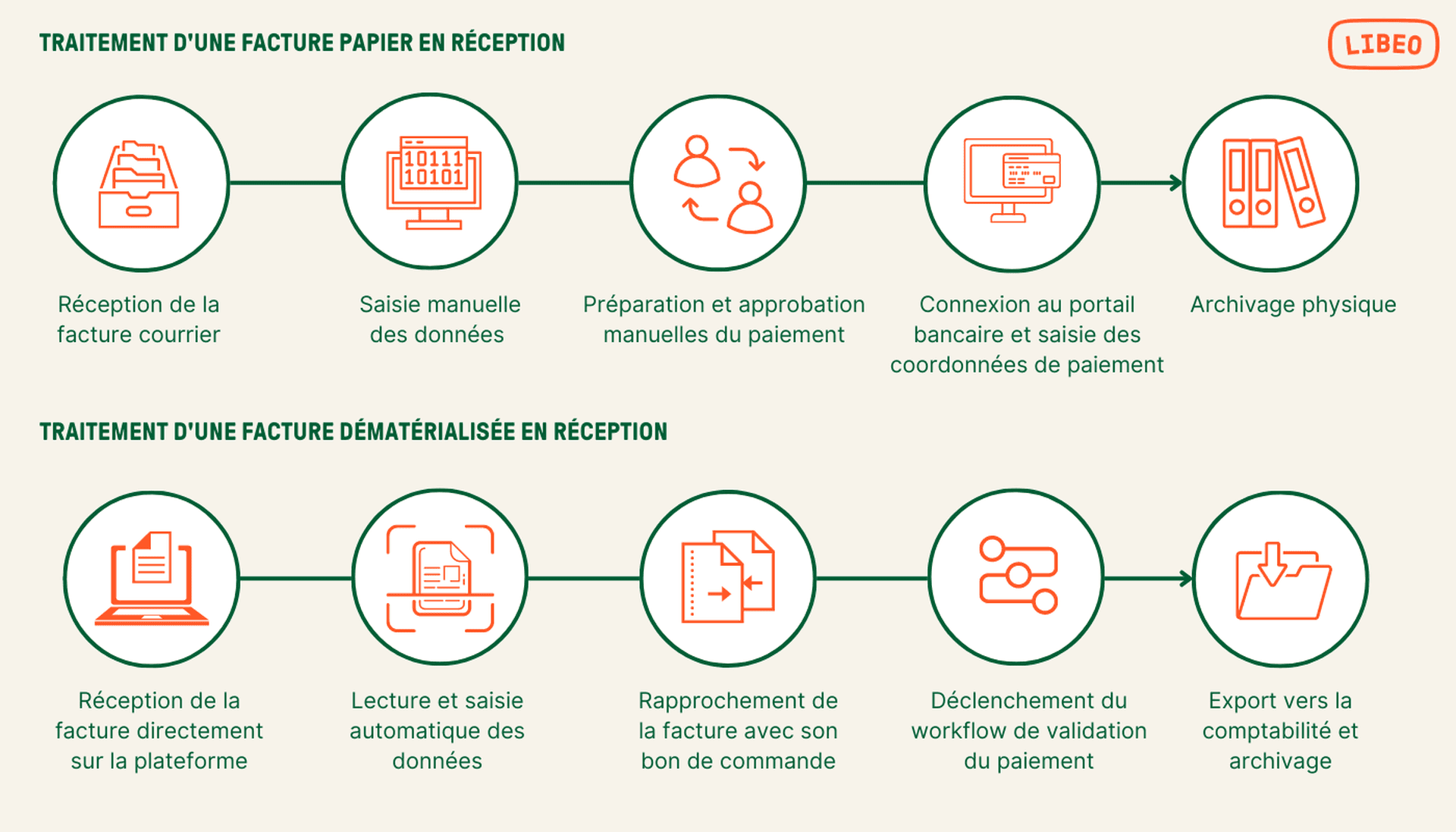

Une facture électronique, ou e-facture, est une facture qui suit tout son cycle de vie au format électronique : création, émission, réception et archivage. Pour être conforme, la facture doit remplir trois critères :

Authenticité : la facture doit garantir l’identité de son émetteur ;

Intégrité : la facture ne peut pas être modifiée ;

Lisibilité : elle doit être facilement compréhensible.

Il ne faut pas confondre facture électronique et facture dématérialisée :

La facture dématérialisée est une facture papier qui est ensuite scannée pour faciliter le stockage, l’archivage ou l’envoi.

La facture électronique n’a jamais existé au format papier. Tout, depuis son édition jusqu’à son archivage, s’effectue par le biais de processus numériques.

Concrètement, ça veut dire quoi ? La reproduction digitale de la facture doit être la copie conforme de sa version d’origine (papier) : format, couleurs, contenu, présence de logo, de signature, etc., sans perdre la moindre information. Votre copie numérique doit mentionner la date et l’heure de sa création, et être conservée en format PDF ou PDF A/3 (ISO 19005-3), assorti soit :

D’un cachet « certificat conforme »,

D’une empreinte numérique,

D’une signature électronique conforme,

D’un dispositif sécurisé équivalent autorisé par une autorité de certification.

Calendrier de la facture électronique

Pour tenant compte de la taille et de la maturité numérique des entreprises, le déploiement de l’obligation d'e-invoicing et e-reporting dans le secteur privé se fera progressivement :

1er septembre 2026 : obligation pour toutes les entreprises assujetties à la TVA d'accepter les factures électroniques en réception.

1er septembre 2026 : obligation pour les grandes entreprises (GE) et les entreprises de taille intermédiaire (ETI) de l'émission de factures électroniques.

1er septembre 2027 : obligation pour les petites et moyennes entreprises (TPE-PME) et micro-entreprises de l'émission de factures électroniques.

Facturation électronique en 2026 : la PDP obligatoire

Il est essentiel de faire appel à une Plateforme de Dématérialisation Partenaire (PDP) pour se conformer aux obligations légales en matière de facturation électronique. À partir de 2026, toutes les organisations devront obligatoirement utiliser une PDP pour l'envoi, la réception et le traitement de leurs factures.

Les PDP, certifiées par l'État et immatriculées en tant que prestataires homologués, jouent un rôle clé en garantissant la transmission sécurisée des données fiscales (e-reporting) à l'administration. En outre, elles offrent des fonctionnalités avancées, telles que la gestion centralisée des factures, des outils de paiement, et des circuits de validation pour les factures clients et fournisseurs, simplifiant ainsi la gestion financière des entreprises.

Opter pour une PDP, c'est non seulement répondre aux exigences réglementaires, mais aussi optimiser ses processus administratifs et renforcer la fluidité de ses échanges financiers.

TPE/PME : comment se préparer à la réforme

Les TPE/PME françaises auraient de quoi se réjouir de la réforme de la facturation électronique. Dans ces structures, le montant estimé des retards de paiement est estimé à 20 milliards d’euros, porté ou subi à hauteur de 80 % par les PME/TPE et 20 % par les ETI.

La mise en place sera évidemment progressive, mais on déconseille fortement aux entreprises du secteur privé d’attendre 2024 pour commencer à s'intéresser à la réforme. Au contraire, anticipez dès à présent la transformation digitale de vos processus de paiement et d'encaissement.

Réforme de la facture électronique : le rôle des experts-comptables

Partenaire privilégié du dirigeant, l’expert-comptable est dans une position unique pour identifier et évaluer les forces et les faiblesses de ses clients. En tant qu’auditeur des systèmes de facturation, il est le mieux placé pour accompagner les TPE-PME dans la mise en œuvre la réforme.

Libeo et Docaposte s'allient pour construire une PDP performante et innovante

Pour accompagner ce changement de paradigme, Libeo, spécialiste du paiement entre entreprises, et Docaposte, filiale numérique du groupe La Poste, ont annoncé leur partenariat, une plateforme de dématérialisation partenaire innovante et certifiée.

Conçue par et pour les experts-comptables et leurs clients, cette PDP donnera accès à une panoplie de services dont :

L’émission, la réception et la gestion des factures électroniques

Une centralisation des flux

Le suivi, l’analyse et la gestion complète de la trésorerie

Les paiements en un clic ou la délégation des paiements, relances et encaissements automatisés.

Avec cette plateforme, Libeo et Docaposte donnent aux experts comptables et à leurs clients l’opportunité de s'équiper efficacement face à ce basculement numérique notable. Pour une prise en main rapide et efficace, la plateforme propose un audit de conformité, ainsi qu’un accompagnement technique et métier.

En passant à la facture dématérialisée avec Libeo , prenez les devants sur la réforme et rationalisez vos processus de gestion comptable et financière.

Vous aimerez aussi