Comptabilité

TVA collectée : concept, calcul et modalités déclaratives

Entre TVA collectée, TVA à payer et TVA déductible, pas toujours évident pour les dirigeants d’y voir clair. Vous vous demandez comment calculer votre TVA collectée et comment la déclarer ? Libeo vous répond.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

TVA collectée : définition

La TVA collectée correspond au montant de TVA collectée sur les ventes faites par l’entreprise, qu’elle reverse ensuite à l’administration fiscale.

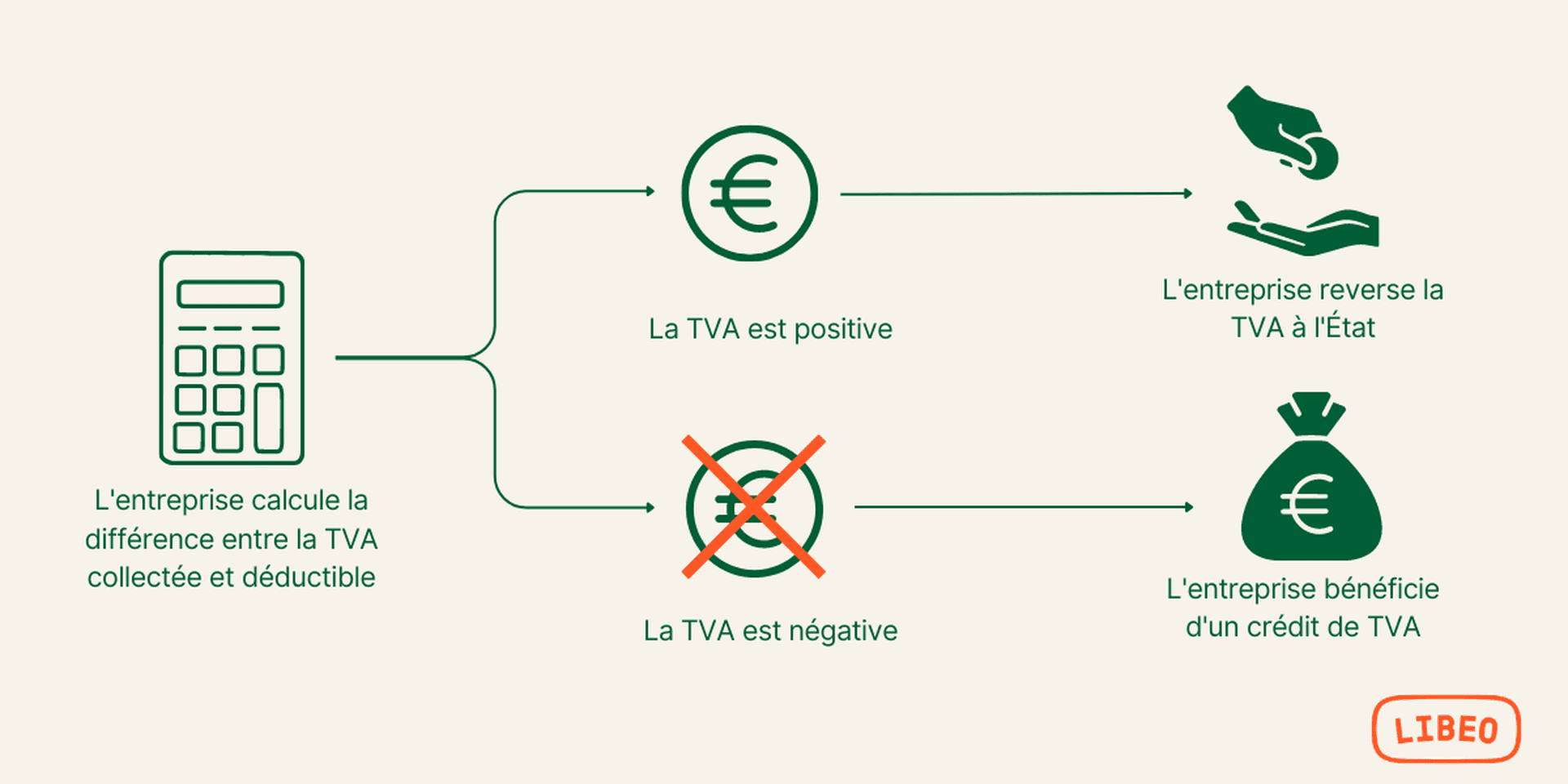

En effet, lorsque l’entreprise effectue des achats auprès de ses fournisseurs, elle paye aussi de la TVA et peut la déduire lors de sa déclaration. Le montant de la TVA à payer reversé à l’État correspond à la différence entre la TVA collectée et la TVA déductible. On parle aussi de TVA à décaisser.

La TVA collectée sur les ventes se calcule à partir :

Du prix de vente ;

Des frais accessoires comme les commissions ou encore les frais d’assurance ;

Des impôts, prélèvements ou taxes

Elle n’est jamais calculée sur les escomptes, les remises et plus généralement les réductions tarifaires dont bénéficie le client.

Bon à savoir : pour certains professionnels, la TVA collectée se calcule sur la marge. Elle exprime alors la différence entre le prix de vente et le prix d’achat. C’est le cas des revendeurs de biens d’occasion ou d’œuvres d’art notamment.

Quelle est la différence entre TVA collectée et déductible ?

La TVA déductible est soustraite de la TVA collectée. Son montant augmente en même temps que vous réalisez des achats auprès de vos fournisseurs. Le montant de la TVA collectée à déclarer correspond ainsi à la différence entre le montant total de la TVA qui a été collectée et le montant de la TVA déductible.

Dans la collecte de la TVA due, c’est l’entreprise qui fait office de percepteur dans la mesure où elle collecte la TVA due pour son compte.

Déclarer la TVA collectée : méthodologie

Comment déclarer la TVA collectée ?

Selon son régime fiscal, l’entreprise dépose sa déclaration de TVA collectée tous les mois, tous les trimestres ou une fois par an. La fréquence de déclaration est directement liée au régime d’imposition auquel est assujettie votre entreprise :

Si vous êtes au régime réel normal, vous devez déclarer votre TVA chaque mois. La déclaration doit toutefois être faite chaque trimestre si le montant de TVA annuel qui est payé par votre entreprise est inférieur à 4 000 € ;

Si vous êtes au régime réel simplifié, vous devez déclarer votre TVA collectée tous les ans.

Le formulaire à compléter au titre de votre déclaration de TVA dépend de votre régime d’imposition :

Si vous dépendez du régime réel simplifié, vous devez remplir le formulaire CA12 et la transmettre obligatoirement en ligne ;

Si vous dépendez du régime normal, vous devez remplir le formulaire CA3 et l’envoyer au service des impôts des entreprises (SIE) dont vous dépendez.

Lorsque le montant de la TVA déductible est supérieur à celui de la TVA collectée, l’entreprise bénéficie d’un crédit de TVA, comme illustré ci-dessous :

Pour utiliser son crédit, l’entreprise peut demander un remboursement de TVA ou conserver ce crédit pour déduire le montant de sa prochaine déclaration.

À lire aussi : comment faire une déclaration de TVA en comptabilité ?

Qui paye la TVA collectée ?

Sauf exception, toutes les entreprises doivent collecter et verser de la TVA. Certains professionnels, comme les micro-entrepreneurs, bénéficient d’une franchise en base de TVA.

Si vous collectez la TVA, il est indispensable de tenir votre comptabilité à jour. C’est essentiel, d’autant plus si vous ne souhaitez pas faire appel aux services d’un expert-comptable.

Attention, si vous ne déclarez pas votre TVA collectée, que le montant n’est pas le bon ou que la déclaration est réalisée au-delà des délais, vous pouvez écoper d’une pénalité :

D’une pénalité de retard égale à 0,4 % par mois de retard ;

D’une majoration de 40 % si vous avez oublié de déclarer ou que vous avez commis une erreur ;

Voire d’une majoration de 80 % si l’administration constate un oubli, une erreur ou un manquement répété de la part de votre entreprise.

L’État n’a toutefois qu’un délai de 3 ans pour vous redresser. Au-delà de ce délai, vous n’avez plus aucun risque d’être sanctionné.

Comment calculer la TVA collectée ?

Pour savoir quels montants de TVA doivent être reportés dans la déclaration, il faut d’abord savoir si la TVA doit être collectée sur les encaissements réalisés ou sur les débits. Concrètement :

Si vous proposez des prestations de service , la TVA doit être collectée sur les encaissements. Elle est due dès l’encaissement de la prestation. Ce système est plus avantageux pour la trésorerie de votre entreprise. Vous pouvez néanmoins demander à passer à un système de collecte sur les débits.

Si vous vendez des biens , la TVA doit être collectée sur les débits. Elle est due dès la date d’émission de la facture, que celle-ci soit payée ou en attente de règlement.

Lorsque la TVA est collectée sur les débits, c’est l’ensemble de la TVA qui doit être déclarée. L’objectif est que le compte 44571 soit soldé et affiche 0. Si votre comptabilité est à jour, vous ne devez plus avoir de TVA collectée au sein de votre comptabilité après avoir réalisé votre déclaration.

Lorsque la TVA est collectée sur les encaissements, il faut déclarer uniquement la TVA collectée sur les règlements perçus au cours de la période d’imposition. Pour ce faire, vous pouvez faire la différence entre :

Le compte 44 571 « TVA collectée » ;

Le montant de TVA collectée sur les créances qui n’ont pas encore été soldées.

Appliquer la formule calcul TVA

La TVA collectée correspond à la différence entre le montant du chiffre d’affaires réalisé sur la période concernée toutes taxes comprises et le montant hors taxe. Il se calcule à partir de la formule suivante à partir du prix HT :

Formule de calcul de la TVA = Prix de vente hors taxe x Taux de TVA.

Par exemple, si vous vendez un produit ou un service au prix de 150 € HT et qu’il est assujetti à la TVA au taux de 20 %, le montant de votre TVA collectée sera de : 150 x 20 % = 30 €.

Bon à savoir : le taux de TVA applicable est variable. Il diffère en fonction de l’activité professionnelle menée par l’entreprise.

TVA collectée : ce qui change avec la facture électronique

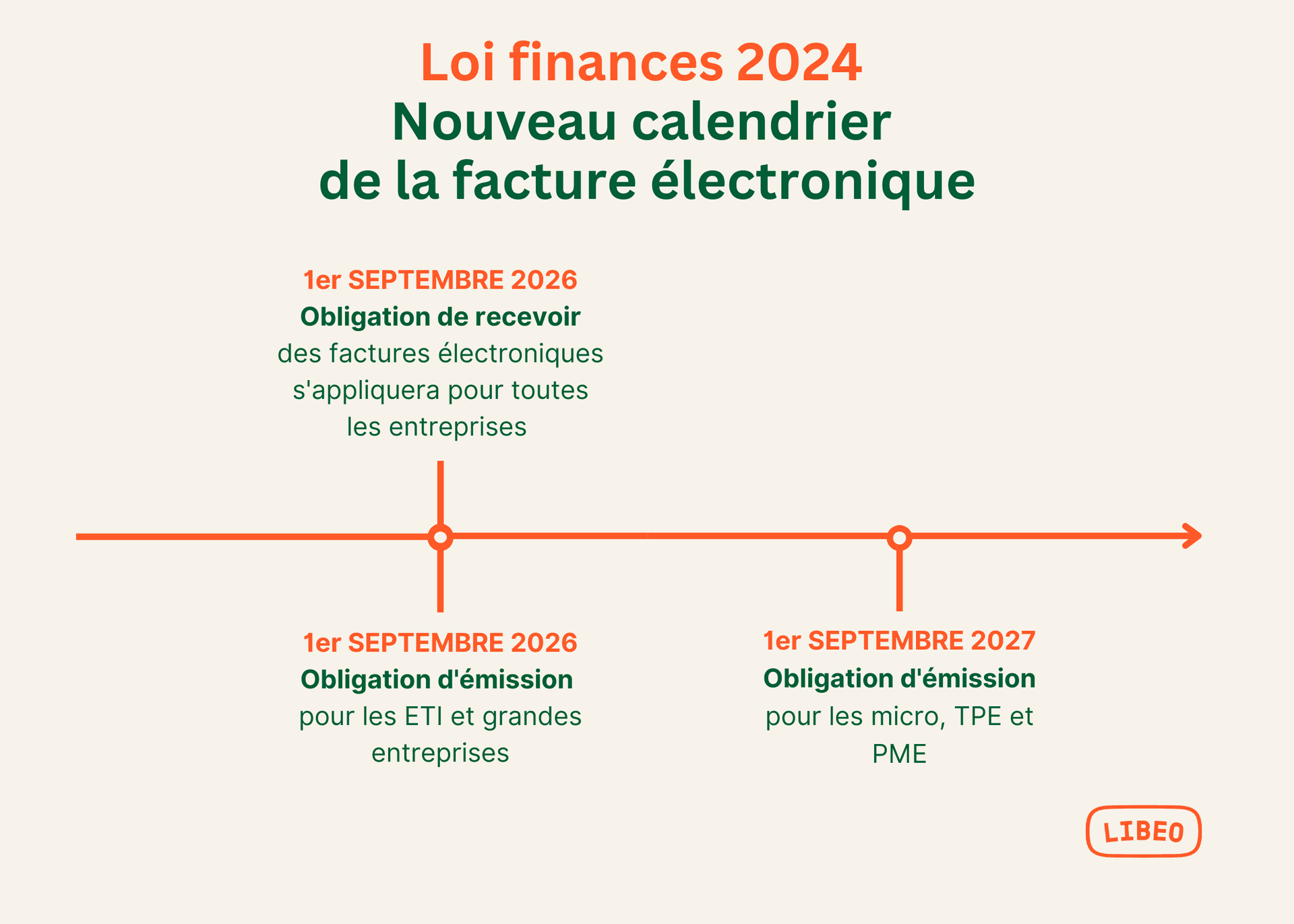

Dans le but de lutter plus efficacement contre la fraude et de diminuer l’écart de TVA au moyen de recoupements automatisés, l'ensemble des entreprises assujetties à la TVA et établies en France devront accepter les factures électroniques à compter de juillet 2026. D'ici 2027, toutes les entreprises B2B établies en France devront être en capacité d'émettre et de recevoir leurs factures clients et fournisseurs sous ce format :

La réforme prévoit également le pré-remplissage des déclarations , afin de simplifier les obligations déclaratives de TVA. Ce pré-remplissage sera rendu possible via le e-reporting, l'obligation de transmission des données de transaction à l'administration fiscale.

Vous aimerez aussi