La comptabilisation de TVA fait partie des opérations comptables obligatoires. Toutes les entreprises assujetties à la TVA doivent enregistrer dans leur comptabilité l’ensemble des déclarations de TVA émises au cours de l’année. En revanche, il faut faire la distinction entre la TVA sur les achats et sur les ventes.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Qu'est-ce que la déclaration de TVA ?

On entend beaucoup parler de déclaration de TVA , sans trop savoir ce dont il retourne. En France, la plupart des entreprises sont assujetties à la TVA. Sur le plan comptable, cela se traduit par une obligation de collecter cette taxe sur ses ventes (clients) et achats (fournisseurs).

Autrement dit, le processus est à double sens :

L'entreprise collecte la TVA auprès de ses clients (TVA collectée)

Et paie la TVA à ses fournisseurs (TVA déductible).

Pour rappel, la Taxe sur la Valeur Ajoutée est un impôt sur la consommation, et la 1re recette de l’État, devant l’impôt sur le revenu. Afin de bien séparer la TVA, qui sera reversée à l’État, des recettes qui seront effectivement encaissées par l’entreprise, on enregistre les montants de TVA dans un compte séparé. Cela permet ensuite d’établir la déclaration de TVA qui sera transmise au centre des impôts.

En fin de période, l’entreprise versera à l’État la différence entre la TVA collectée et la TVA déductible.

Cependant, entre montants HT, TVA et montant TTC, difficile de savoir comment enregistrer tous ces chiffres figurant sur les factures.

Vous travaillez à l’international avec des pays membres de l’Union européenne ? Ces articles peuvent vous intéresser :

Comptabiliser la TVA sur les achats

La TVA sur les achats est aussi appelée TVA déductible. Pour la comptabiliser, vous devez inscrire la somme que vous déboursez pour la transaction dans le compte 401 (il s’agit du compte fournisseur). En même temps, votre comptable doit également inscrire le montant de la taxe dans le compte 4456 (qui correspond à la TVA déductible). Il ne faut pas oublier de distinguer :

La TVA déductible sur les immobilisations (achats courants, opérations d’investissement, etc.) ;

La TVA déductible sur les autres biens et les services.

💡 Lire aussi :

Comment enregistrer une facture fournisseur en autoliquidation ?

Facture sous-traitant : comment gérer l'autoliquidation de tva en BTP ?

Comptabiliser la TVA sur les ventes

Il s’agit ici de la TVA collectée sur les différentes ventes effectuées par l’entreprise. Lors de chaque transaction, le comptable de la société doit inscrire le montant total encaissé dans le débit du compte 411 (qui correspond au compte client). En même temps, il doit créditer le compte 4457 (TVA collectée) du montant de la taxe. Sans oublier d’inscrire sur le compte produit le montant HT de la vente.

Donc, pour récapituler cette TVA comptabilité :

Compte fournisseur : compte 401

Compte client : compte 411

TVA déductible : compte 4456

TVA collectée : compte 4457

Quand faut-il envoyer sa déclaration de TVA ?

La fréquence des déclarations de TVA à l’administration peut varier de 3 mois, 6 mois et un an, selon votre régime d’imposition (SSI ou régime normal ou régime réel) :

Si vous êtes assujetti(e) au régime réel, vous devrez également compléter le formulaire n° 3310-CAS-SD (« TVA et taxes assimilées »).

Vous êtes rattaché(e) au régime normal ? C’est le formulaire n° 3517-S-SD qui vous concerne ;

En revanche, si vous êtes affilié(e) à la Sécurité sociale des indépendants (SSI, ex-RSI), c’est le formulaire n° 3517-S-SD (« TVA et taxes assimilées et régime simplifié ») qu’il faudra envoyer à l’administration.

Toutes ces formalités se font en ligne, sur le site www.impots.gouv.fr, de manière très intuitive. N’oubliez pas de comptabiliser ces déclarations dans votre journal des opérations diverses.

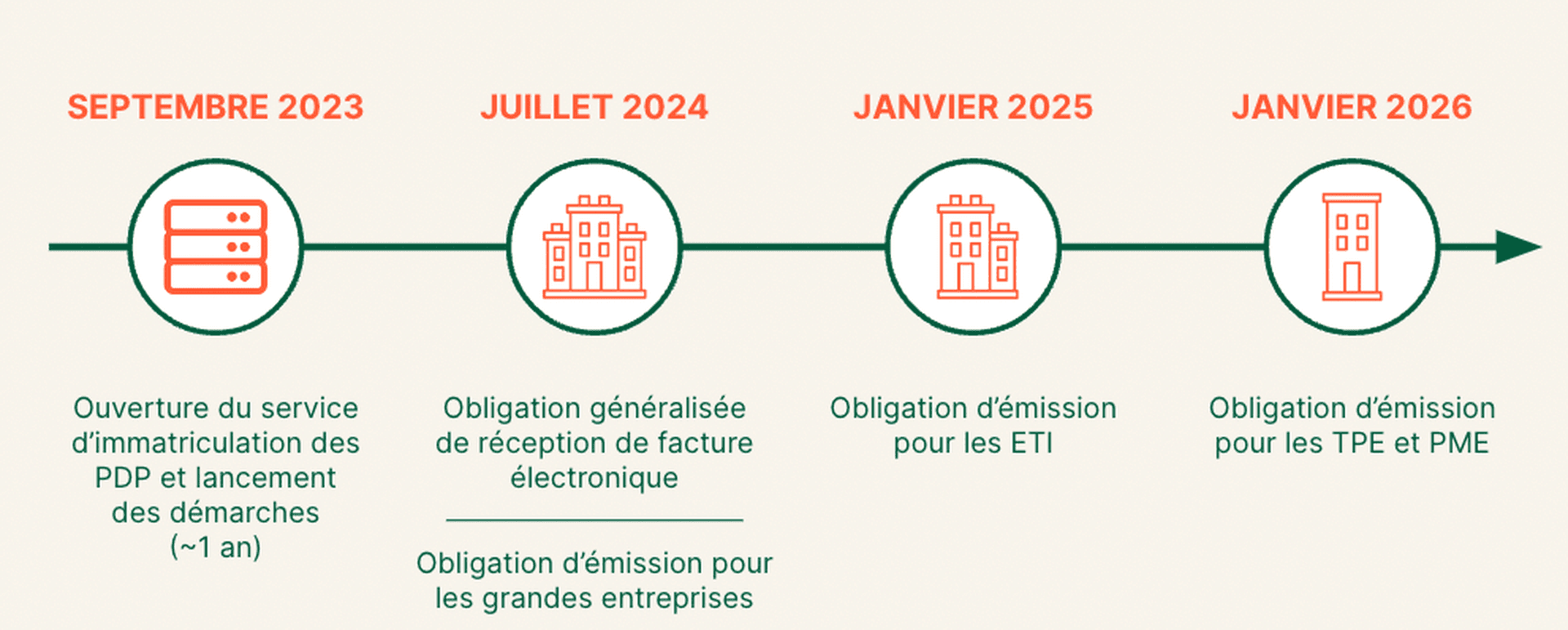

Déclaration de TVA : ce qui change avec la facture électronique

Dans le but de lutter plus efficacement contre la fraude et de diminuer l’écart de TVA au moyen de recoupements automatisés, l'ensemble des entreprises assujetties à la TVA et établies en France devront accepter les factures électroniques à compte de juillet 2024. D'ici 2026, toutes les entreprises B2B établies en France devront être en capacité d'émettre et de recevoir leurs factures clients et fournisseurs sous ce format :

La réforme prévoit également le pré-remplissage des déclarations , afin de simplifier les obligations déclaratives de TVA. Ce pré-remplissage sera rendu possible via le e-reporting, l'obligation de transmission des données de transaction à l'administration fiscale.

Simplifiez vos déclarations de TVA avec Libeo

Pour déclarer la TVA, il convient de bien enregistrer toutes ses factures d’achat. Celles-ci font office de pièces justificatives comptables, et font apparaître le montant HT et TTC de l’achat.

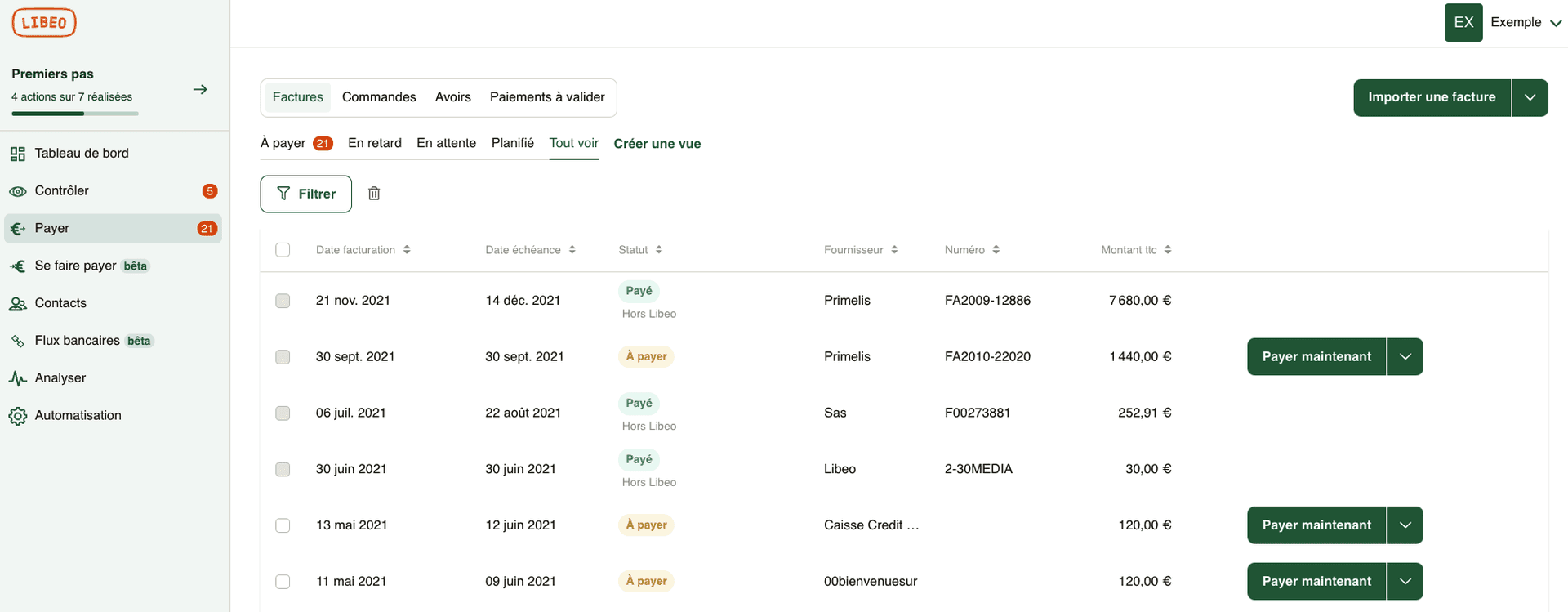

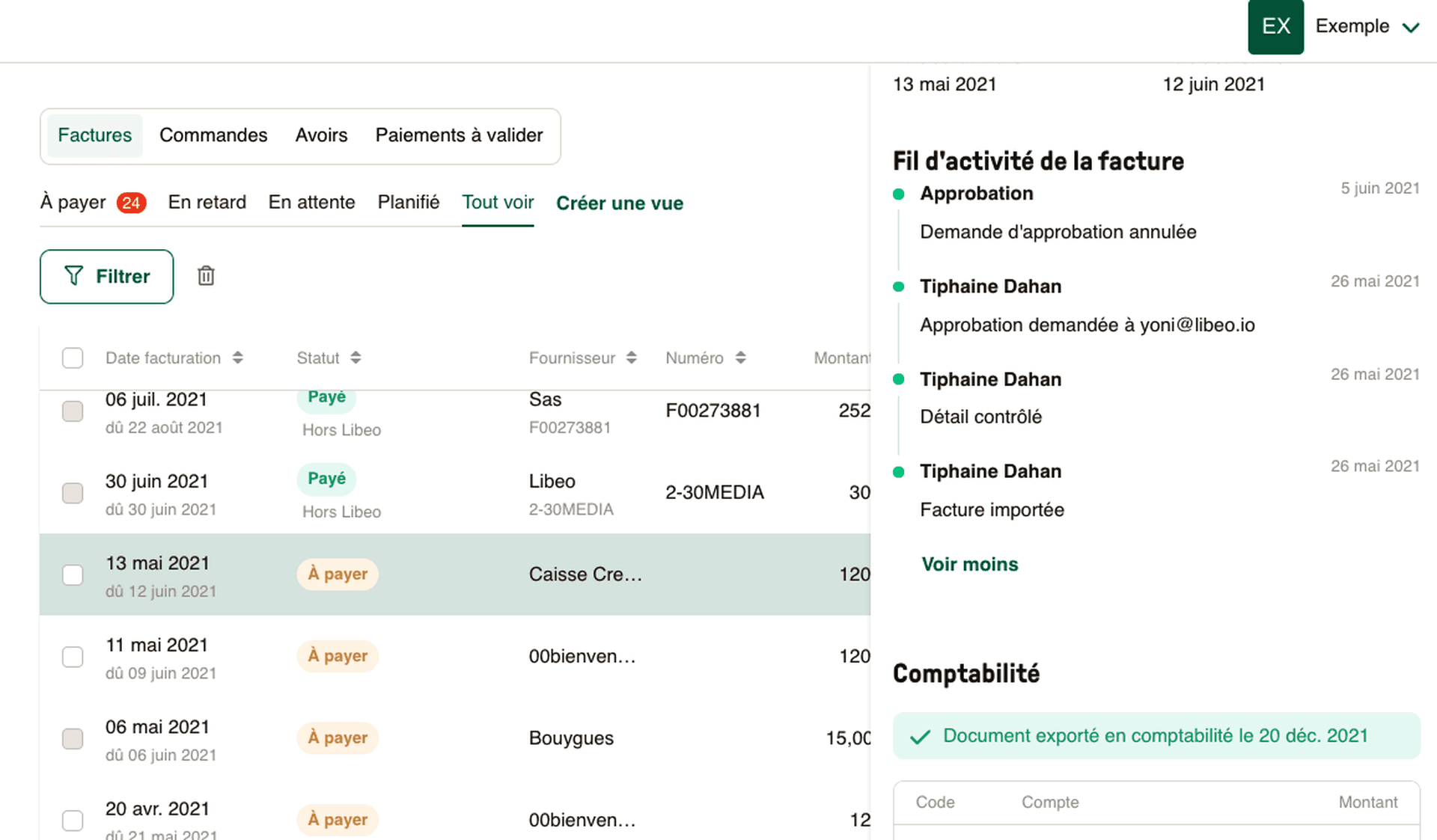

Spécialisée dans la gestion de paiements des entreprises, Libeo permet à ses utilisateurs de collecter et classifier l’ensemble de leurs factures dans une interface de gestion unique.

Chaque facture étant directement rattachée à un fichier fournisseur, il est plus simple de s’y retrouver.

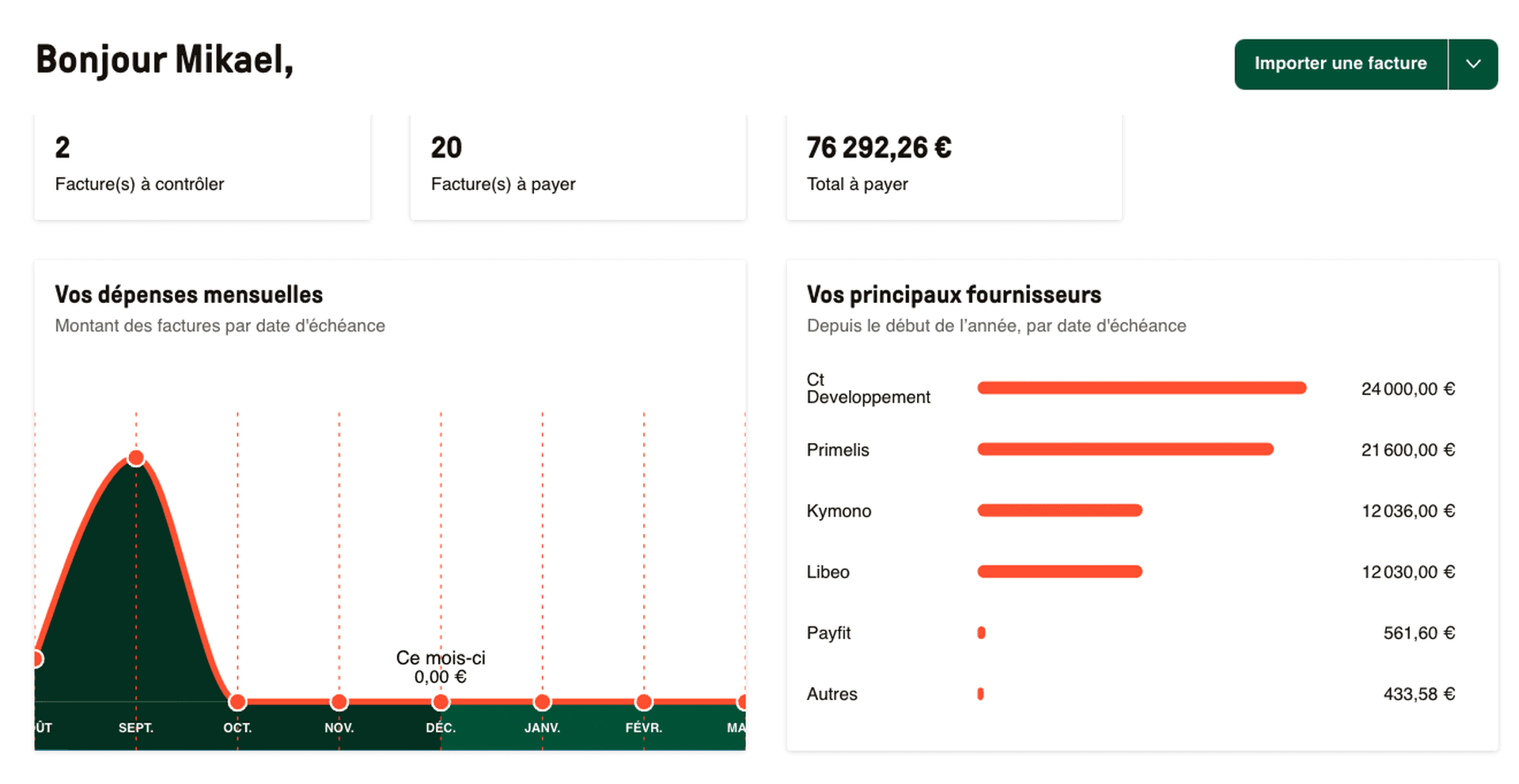

Cette transparence sur vos factures vous permet de garder en permanence un œil sur l’état de votre comptabilité. Non seulement vous pouvez gérer et régler les factures de vos fournisseurs en seulement quelques clics, mais Libeo peut également afficher un suivi de vos finances en temps réel : c’est la situation idéale pour mettre en place des mesures permettant de pérenniser l’activité de l’entreprise.

Avec Libeo, vous pouvez plus facilement organiser le tri de vos factures et documents comptables. Cette plateforme vous permet donc de vous y retrouver plus rapidement lorsque vient le moment de comptabiliser les déclarations de TVA.

Pour comptabiliser vos déclarations de TVA, vous devez respecter les délais imposés par l’administration. Optez pour une plateforme de paiement comme Libeo pour suivre toute votre comptabilité en temps réel.

Vous aimerez aussi