Comptabilité

Calcul de la TVA à décaisser sur facture

Publié le

11 déc. 2021

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

C'est quoi, la tva à décaisser ?

La TVA à décaisser, par définition, désigne la somme qu’une entreprise va devoir reverser à l’État. Elle correspond à la différence entre la TVA collectée et la TVA déductible. On parle aussi de TVA due.

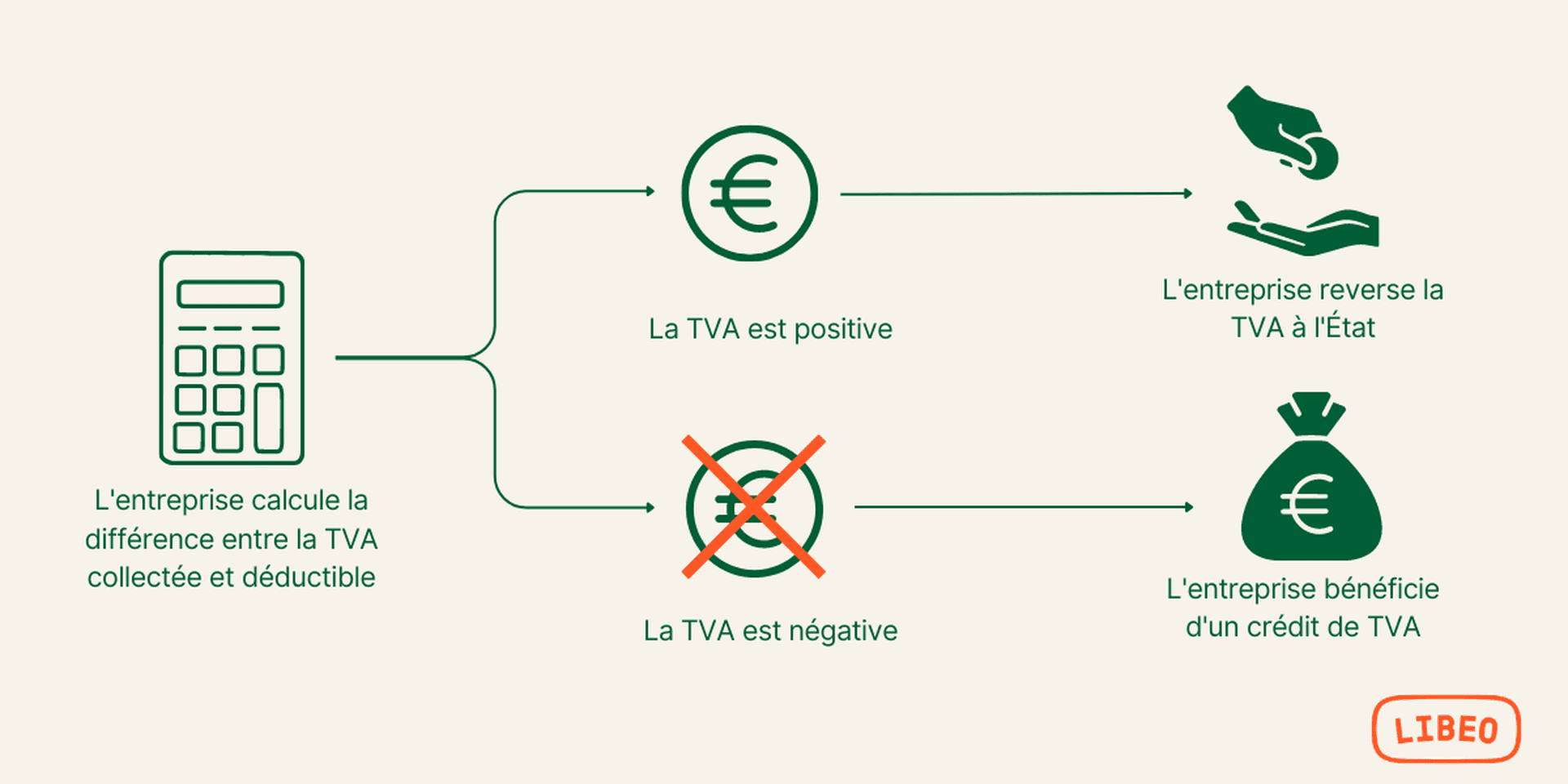

Chaque mois (ou trimestre) l’entreprise calcule la différence entre la TVA collectée lors des ventes et la TVA déductible (acquisition immobilisations et achats de biens et services). Il peut en résulter deux cas de figure :

La TVA collectée est supérieure à la TVA déductible : on a donc un surplus de TVA collectée. C’est ce « trop-perçu », appelé « TVA à décaisser », qui doit être reversé à l’État.

La TVA collectée est inférieure à la TVA déductible : l’entreprise bénéficie d’un crédit de TVA. Le plus souvent, cette "TVA récupération" est reporté sur les TVA à décaisser des mois suivants. Il est rare que l’État le reverse directement à l’entreprise.

Attention à ne pas confondre la TVA à décaisser avec la TVA collectée : la seconde exprime la différence entre TVA collectée et déductible, tandis que la première désigne la TVA qui facturée aux clients par l’entreprise.

Si elle n'a pas encore été reversée à l'Etat à l'établissement du bilan comptable, elle doit apparaître dans le passif (les dettes).

Comment calculer la tva à reverser à l'état ?

Lorsque l’entreprise établit sa déclaration mensuelle ou trimestrielle de TVA, elle calcule le montant de la TVA à payer (ou du crédit de TVA déductible). Le calcul est donc le suivant :

TVA collectée — TVA déductible = TVA à décaisser

Prenons un exemple : un restaurant dépense 7 000 € en matières premières. Sur la même période, ses recettes s’élèvent à 11 000 €. Le taux de TVA applicable est le taux normal de 20 %.

TVA collectée = 11 000 x 0,2 = 2 200 €

TVA déductible = 7 000 x 0,2 = 1 400 €

La TVA à décaisser s’obtient comme suit : 2 200 – 1 400 = 8 00 €

Plus précisément, la TVA due s’obtient en retranchant du montant du compte 44571 (TVA collectée) les montants des comptes :

4452. TVA due intracommunautaire

44 566. TVA déductible/ABS

445 662. TVA déductible intracommunautaire

44 562. TVA déductible/immobilisations

44 567. Crédit de TVA à reporter

Le résultat donne le montant à inscrire dans le compte 44 551 « TVA à décaisser".

IMPORTANT

Avant de procéder au calcul de la TVA à décaisser, assurez-vous de bien ventiler les différents taux de TVA applicables à chacune de vos transactions.

Où mettre la tva à décaisser dans le bilan ?

La TVA à décaisser est à inscrire au passif du bilan comptable, dans la rubrique "Dettes fiscales et sociales". Le montant est généralement reporté dans le compte 44551 "TVA à décaisser - Compte de passif".

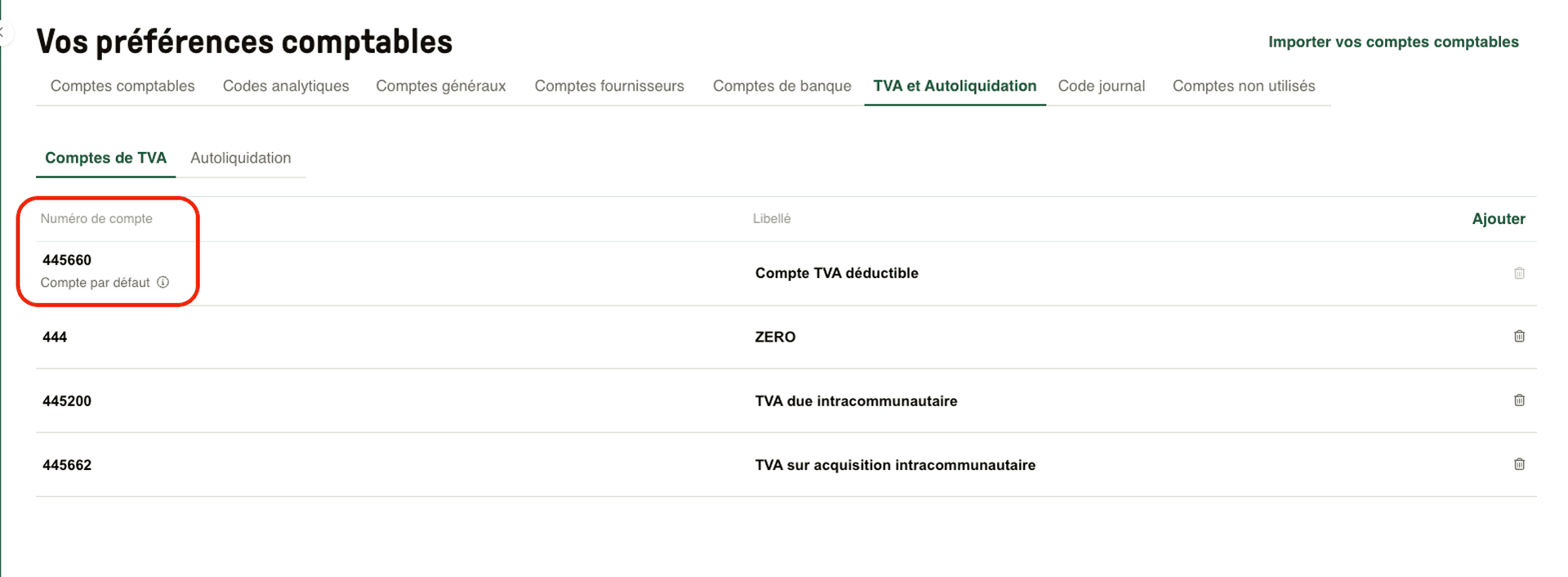

Attribuer un compte de TVA par défaut dans Libeo

Dans les organisations qui vendent des marchandises ou des prestation de service taxées à différents taux de TVA (comme les restaurants), la ventilation des taux de TVA est indispensable pour éviter d'être taxé au taux le plus élevé (20%).

Parmi les entreprises concernées, plus de 50% utilisent le même compte de TVA sur plus de 75% de leur factures. Au lieu de devoir sélectionner pour chaque nouveau fournisseur un compte de TVA, choisissez un compte de TVA par défaut pour toutes vos factures :

Gagnez du temps sur votre saisie comptable : définissez vos comptes de TVA par défaut et remplissez automatiquement les champs de TVA dès la collecte de la facture !