Lorsqu’une entreprise facture ses clients pour des biens ou des prestations assujettis à des taux de TVA différents, cette taxe doit faire l’objet d’une ventilation. Comment ventiler en comptabilité ? Libeo vous explique le principe de la ventilation de TVA pour réaliser une seule facture malgré une pluralité des taux.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Qu'est-ce que la TVA ?

TVA : Définition

La TVA (Taxe sur la Valeur Ajoutée) est un impôt qui est payé par les consommateurs lorsqu’ils achètent un produit ou un service auprès d’une entreprise. Contrairement à ce qu’indique son nom, la TVA n’est pas une taxe, mais un impôt, collecté par les entreprises pour le compte de l’État. C’est d’ailleurs l’un des impôts présentant le meilleur rendement pour l’État.

La TVA vient s’ajouter au prix hors taxe (HT) présenté par le vendeur. La TVA collectée par les entreprises constitue ainsi la différence entre le prix HT et le prix TTC (toutes taxes comprises).

Dans la mesure où une entreprise passe des commandes auprès de ses fournisseurs, elle paye elle aussi la TVA. Les entreprises assujetties à la TVA peuvent la récupérer en fonction du montant déductible qu’elles ont indiqué dans leur déclaration.

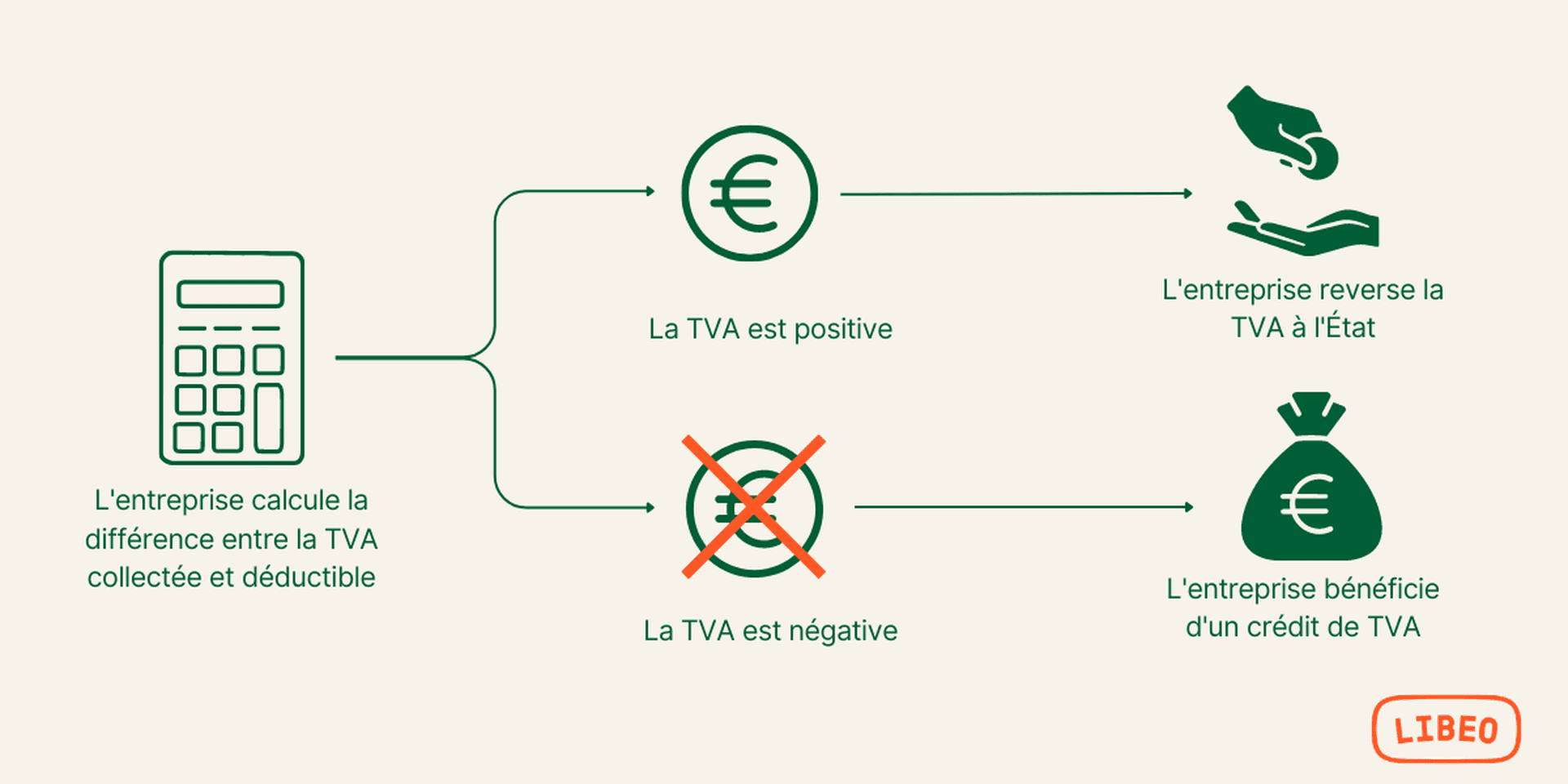

La TVA à décaisser désigne la TVA que doit payer l’entreprise à l’État. C’est-à-dire la différence entre la TVA collectée et la TVA déductible. Lorsque la TVA déductible est plus importante que la TVA collectée, l’État doit reverser un crédit de TVA à l’entreprise :

Les différents taux de TVA

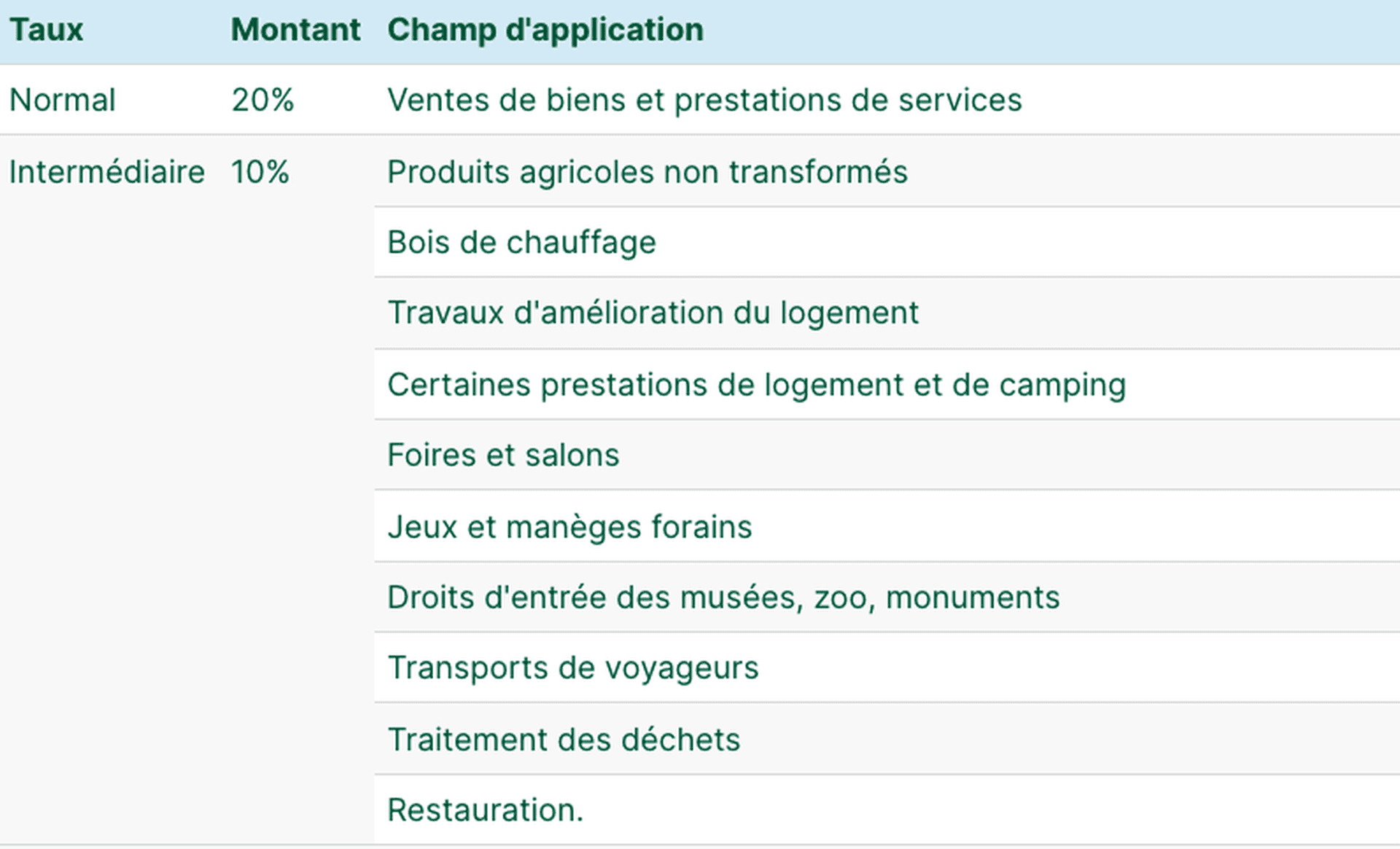

En France, plusieurs taux de TVA sont applicables en fonction de la nature du bien ou du service vendu, et de la localisation de l’entreprise. En métropole, on retrouve ainsi 4 taux :

Normal de 20 % qui concerne la plupart des biens et des services tels que les petits travaux de jardinage, les cours à domicile ou l’assistance informatique par exemple ;

Intermédiaire de 10 % qui concerne notamment la restauration, la vente d’aliments préparés, le transport de voyageurs, les manèges forains, les médicaments non remboursables… ;

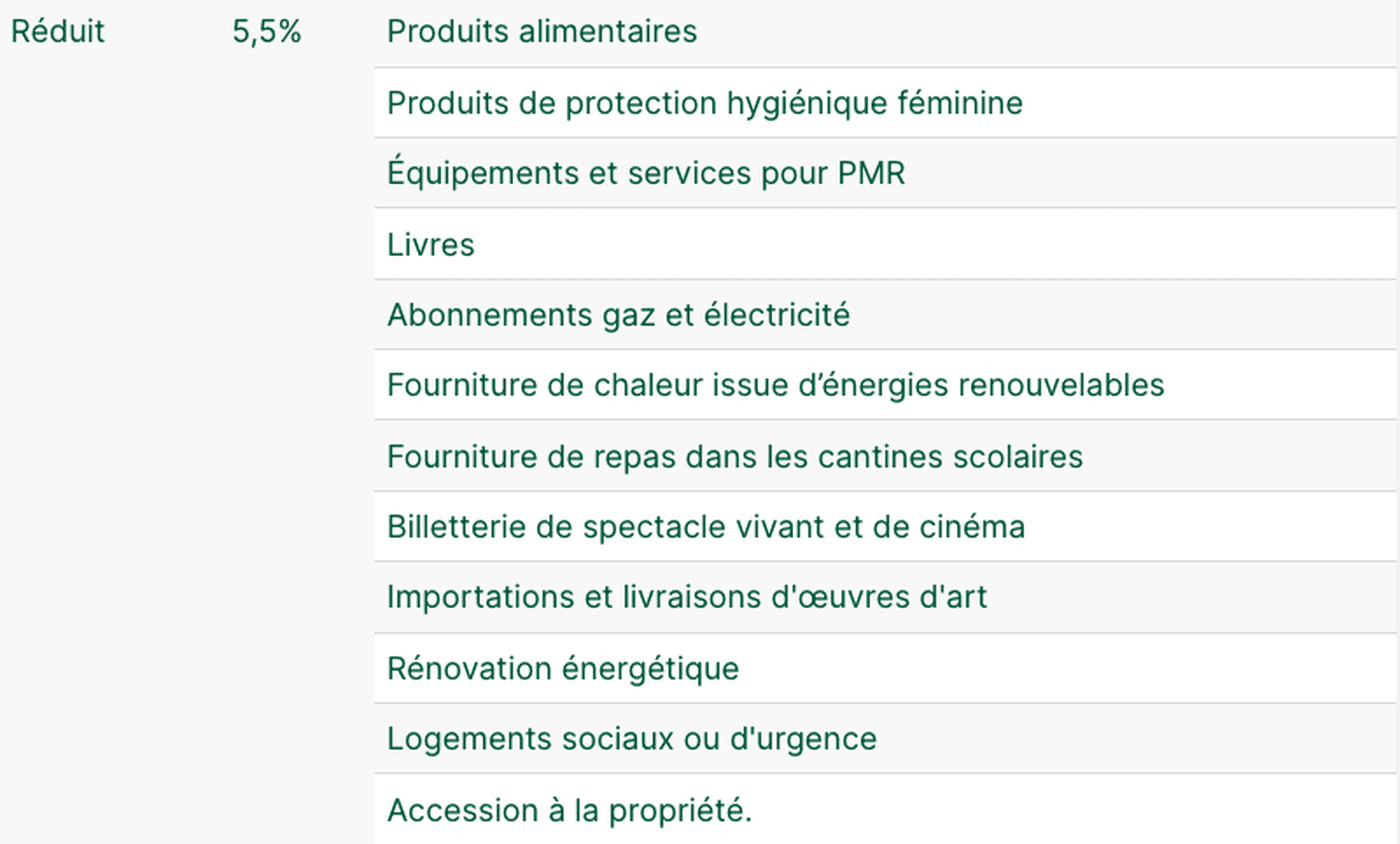

Réduit de 5,5 % qui concerne les produits de première nécessité et ceux liés au secteur culturel ;

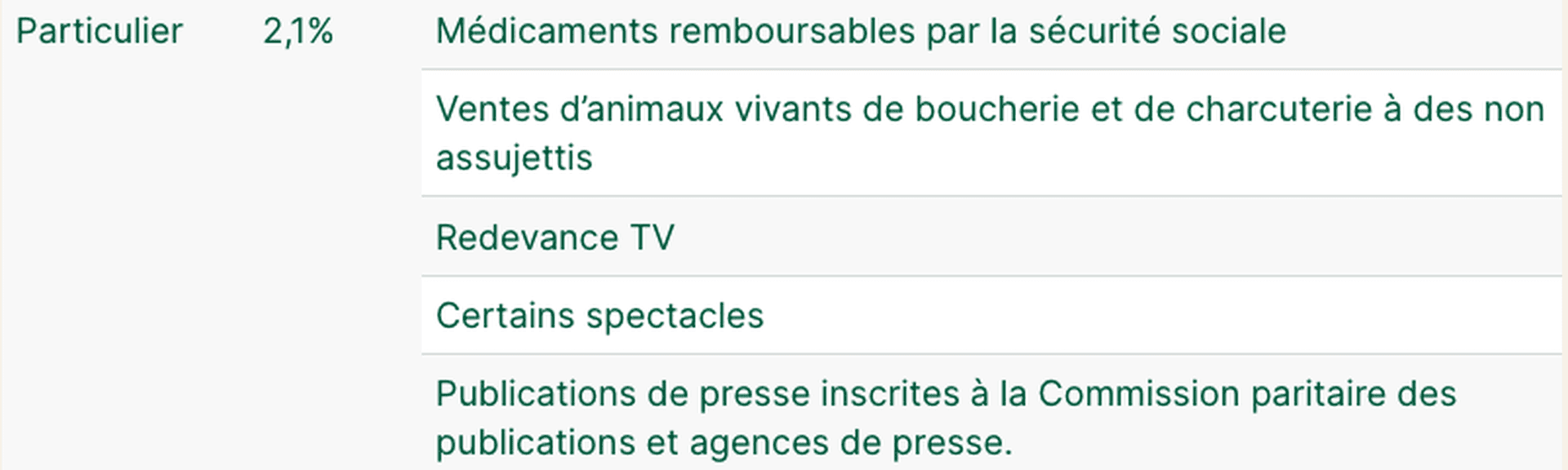

Super réduit de 2,1 % qui concerne la redevance télévision, les médicaments remboursés par la Sécurité sociale ou encore la presse.

Les taux de TVA varient en Corse où les taux sont dans l’ensemble plus faibles qu’en métropole. En effet, bien que le taux normal applicable sur l’Île de beauté soit de 20 %, la Corse applique aussi des taux de :

13 %,

10 %,

2,10 %

Et 0,90 %.

La situation est la même dans les départements d’outre-mer où les taux de TVA sont regroupés en trois catégories, à savoir :

le taux normal de 8,5 % ;

le taux réduit de 2,1 % ;

et enfin deux taux particuliers de 1,75 % et 1,05 %.

Pourquoi ventiler la TVA sur ses factures ?

La ventilation de la TVA collectée auprès des clients est nécessaire lorsque la facture comporte plusieurs prestations ou plusieurs biens passibles de taux de TVA différents. L’article 268 bis du Code général des impôts (CGI) précise d’ailleurs que c’est au redevable de ventiler les recettes générées en fonction des taux correspondants, « sous sa propre responsabilité et sous réserve du droit de contrôle de l’Administration fiscale ».

Lorsque la ventilation n’est pas réalisée, l’ensemble du prix affiché par la facture doit être assujetti au taux de TVA le plus élevé. Autrement dit, si une facture affiche des taux de TVA à 20 %, 10 % et 5,5 % par exemple, sans la ventilation, c’est le taux de 20 % qui sera retenu pour le calcul de la TVA. Ne pas ventiler la TVA revient à « gonfler » indirectement ses factures.

Lorsqu’une facture englobe plusieurs opérations assujetties à des taux de TVA différents, le redevable doit ventiler ses recettes sur la base des taux auxquels elles sont soumises. Comme le précise l’administration, c’est au redevable lui-même de choisir comment procéder pour la ventilation de sa TVA.

Lorsque la facture peut difficilement faire apparaître plusieurs lignes pour chaque produit ou service vendu, comme c’est le cas pour dans les entreprises de restauration (du fait des taux spécifiques à certains produits, comme l'alcool ou le chocolat noir), ou les grandes surfaces, la comptabilité peut ventiler la TVA de deux façons :

Une ventilation de TVA forfaitaire : le redevable doit définir une quote-part de prix pour laquelle chacun des bons taux de TVA sera applicable. ;

Une ventilation de TVA en proportion du prix de revient : la ventilation se fait à partir des coûts d’achat.

L'entreprise peut appliquer n’importe quelle méthode pour ventiler sa TVA tant qu’elle peut justifier son raisonnement auprès de l’administration. En effet, l’entreprise doit déclarer la méthode de ventilation utilisée auprès du service impôts des entreprises (SIE) dont elle dépend.

Comment ventiler les différents taux de TVA avec Libeo ?

Dans la restauration, pour simplifier la tâche des gérants, la plupart des logiciels de caisse incluent la ventilation de TVA dans leurs fonctionnalités. Théoriquement, la ventilation se fait très simplement ligne par ligne.

L’entreprise doit indiquer le taux de TVA correspondant à chaque ligne. Ensuite, à la fin de la facture, d’indiquer le montant hors taxe correspondant à chaque taux de TVA et d’additionner ensuite les différentes TVA concernées pour obtenir le total. Vous pouvez automatiser cette opération avec Libeo.

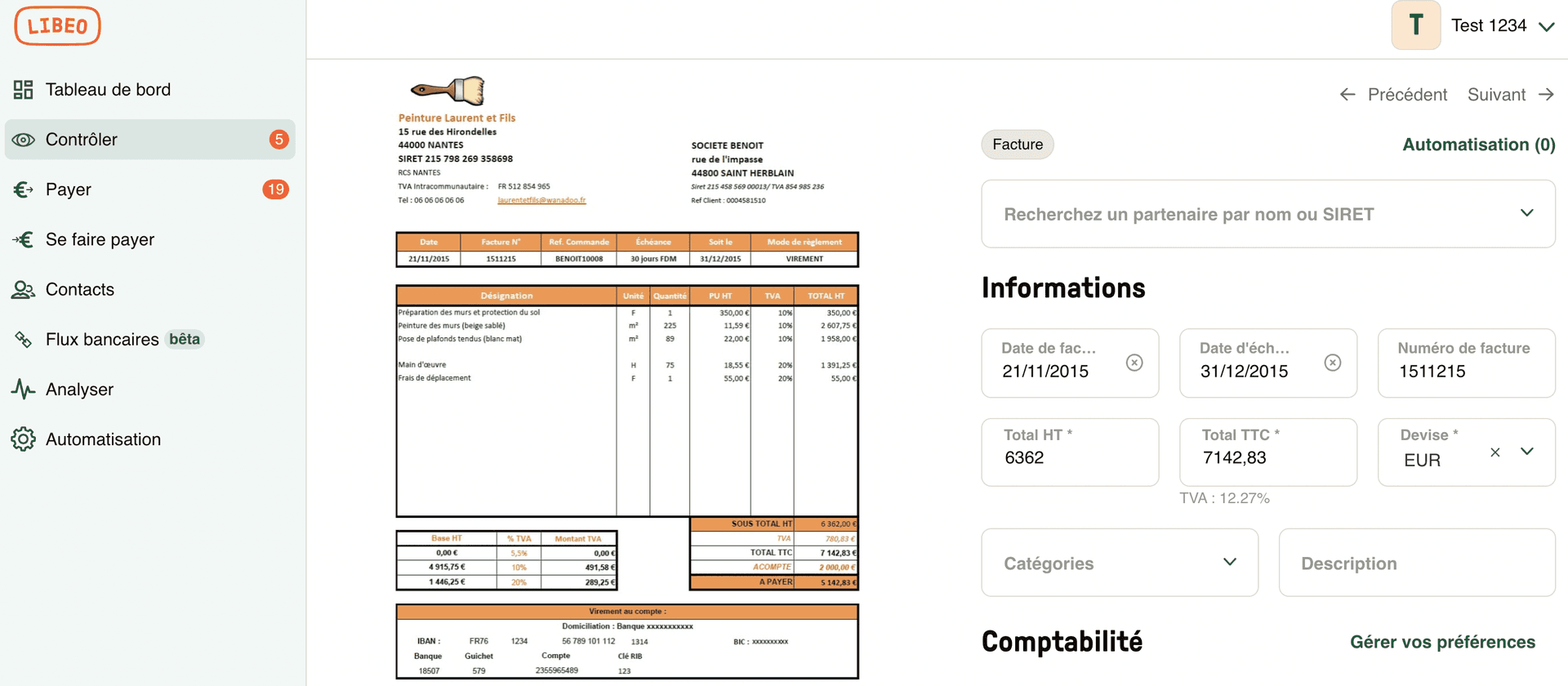

Lorsque vous importez une facture dans Libeo, la plateforme détecte et saisit les informations par océrisation : montants, dates, numéro de facture, devise et taux de TVA. Cette saisie automatisée des données simplifie l'imputation comptable des factures et la ventilation des taux de TVA :

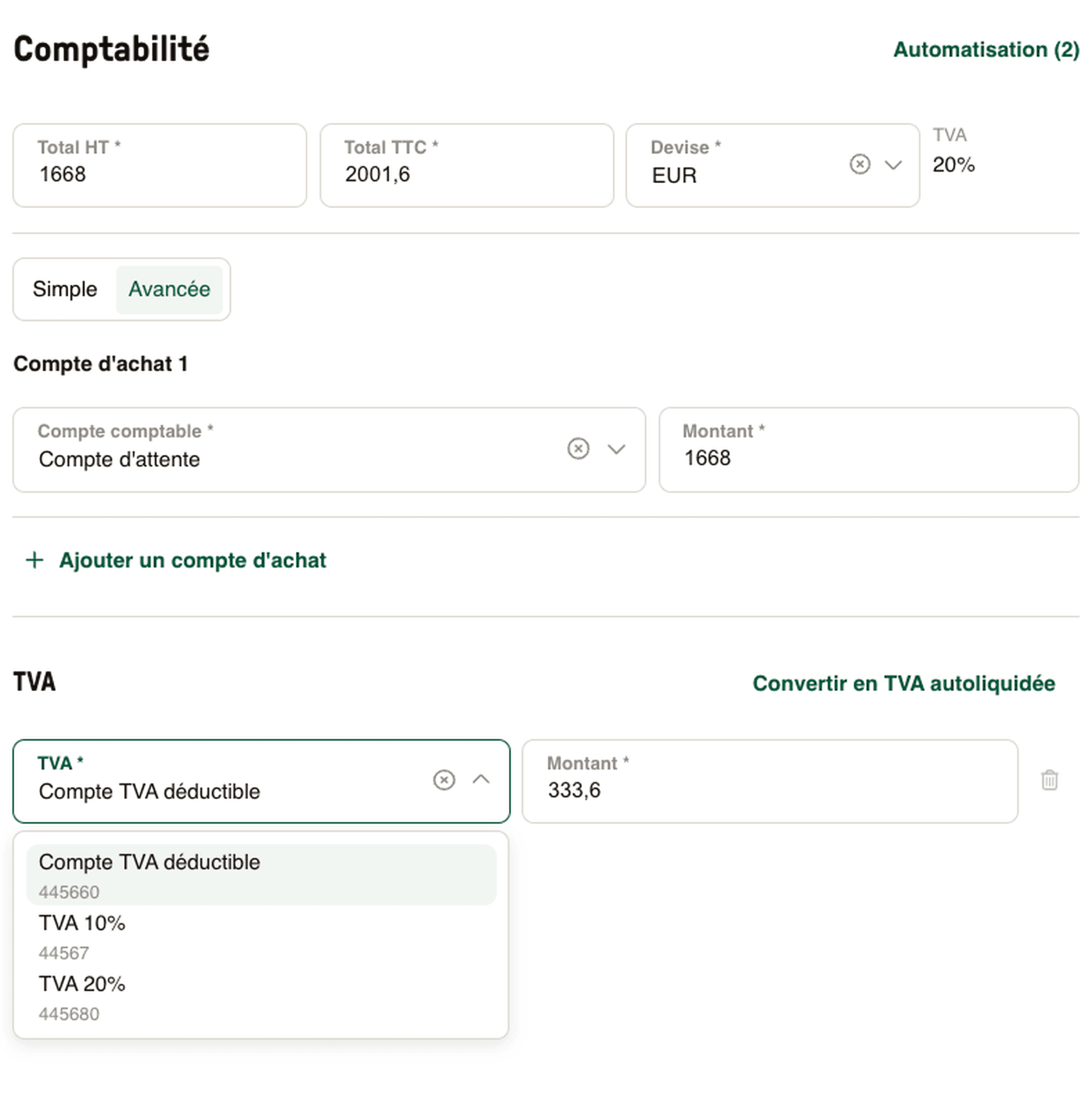

Lors du contrôle de la facture, sélectionnez la méthode de comptabilité ("simple" ou "avancée") et sélectionnez le compte de TVA à créditer / débiter :

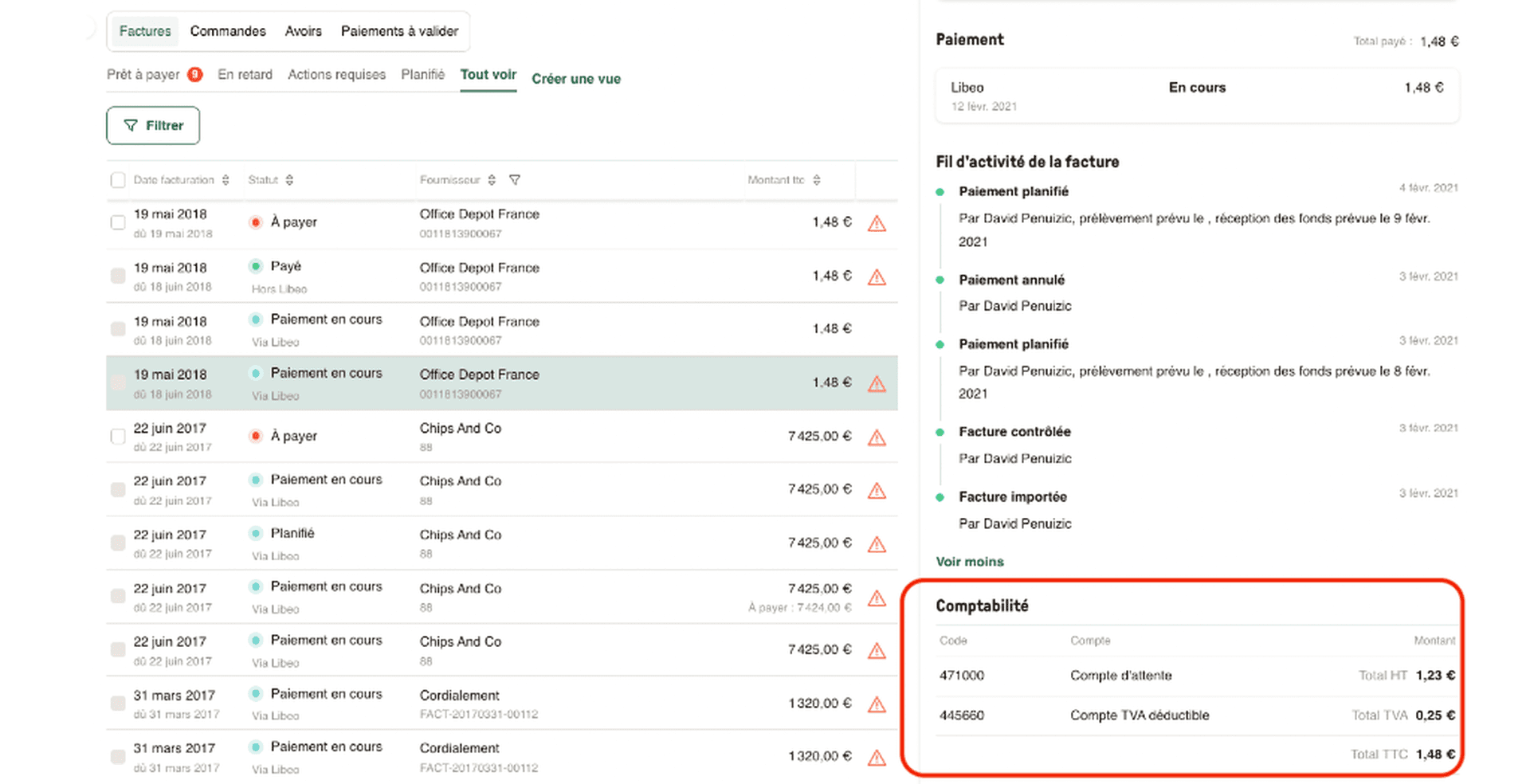

Depuis votre interface de gestion, retrouvez pour chaque facture, le détail du ou des comptes de TVA rattachés, avec le code comptable et le montant de la TVA correspondants :

Vous aimerez aussi