Si votre entreprise relève du régime mini-réel ou du régime normal d’imposition : vous êtes assujetti à la TVA en France. Il faudra remplir la déclaration de TVA CA3 et la déposer tous les trimestres ou tous les mois.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Comment fonctionne la TVA ?

La collecte de la TVA

La TVA (taxe sur la valeur ajoutée) est un impôt qui est payé par le consommateur final lorsqu’il finance des biens et/ou des services. On distingue deux formes de TVA :

la TVA collectée qui est prélevée lors de la vente de biens et de services ;

la TVA déductible qui est payée lorsque des dépenses sont effectuées.

Les entreprises assujetties doivent collecter la TVA lorsque des clients achètent leurs produits. Les factures mentionnent la TVA avec un montant hors taxe et un montant toutes taxes comprises. A contrario , lorsqu’une entreprise investit dans un produit ou un service, elle peut déduire la TVA sur la base de sa facture d’achat.

Les entreprises assujetties doivent payer la TVA qui leur est due selon la formule suivante : TVA collectée — TVA déductible. Le paiement est dû chaque mois ou chaque trimestre, sauf si l’entreprise bénéficie d’un crédit d’impôt (possible quand la TVA déductible est plus importante que la TVA collectée).

Le rôle des entreprises est donc de collecter la TVA pour le compte de l’État et de la reverser au Service des Impôts.

Déclaration de TVA : quelles entreprises sont concernées ?

En France, la quasi-totalité des entreprises sont assujetties à la TVA. Néanmoins, certaines organisations bénéficient d’une franchise en base de TVA. Il s’agit des entreprises dont le chiffre d’affaires en année N-1 ne dépassait pas un certain plafond. En 2025, les seuils restent inchangés :

34 400 € pour les activités de services et les professions libérales (BIC ou BNC) ;

85 800 € pour les entreprises exerçant une activité commerciale ou d’hébergement.

Parce qu'elles sont exemptées de TVA, ces entreprises n'ont pas besoin d'indiquer la taxe sur leurs factures, ni à faire de déclaration.

Bon à savoir : Le fait de ne pas collecter la TVA présente un inconvénient : vous ne pouvez pas récupérer la TVA sur vos achats professionnels.

Comment remplir une déclaration de TVA CA3 ?

Pour déclarer sa TVA, il faut remplir un formulaire. Puisque vous êtes au régime normal ou mini-réel, vous devez simplement procéder à la déclaration de votre TVA via le formulaire CA3. Vous pouvez le faire en ligne par télédéclaration en utilisant votre compte fiscal, ou passer par le biais d’un prestataire (votre comptable) qui utilisera son logiciel pour déclarer la TVA électroniquement.

Déclaration de TVA CA3 : les informations à renseigner

Sachez que l’administration met une notice à votre disposition pour faciliter votre déclaration

Sur la première page de la déclaration de TVA CA3, renseignez simplement :

Les coordonnées de l’entreprise,

Son numéro SIRET

Son numéro de TVA.

Cadre A : Montant des opérations réalisées

Sur les pages suivantes, vous trouverez un premier cadre (le cadre A ), intitulé « Montant des opérations réalisées ». Il concerne l’ensemble des ventes et des achats du mois précédent (hors taxe).

Notez que le formulaire distingue les opérations imposables (à l’impôt sur le revenu) des non imposables. On y retrouve 4 lignes :

01 « Ventes, prestations de services » : le chiffre d’affaires mensuel ;

03 « Acquisitions intracommunautaires » : le montant des achats réalisés dans l’UE ;

04 « Exportations hors CE » qui concerne le chiffre d’affaires réalisé à l’étranger ;

7B « Régularisation » qui indique une régularisation en votre faveur pour un trop-perçu par l’administration.

Cadre B : Décompte de la TVA à payer

Vous accédez ensuite au cadre B dénommé « Décompte de la TVA à payer » où devront être indiquées les ventes et les prestations de services hors taxes en fonction du taux de TVA qui leur est applicable. Il définit également le montant de la TVA déductible. Ainsi, il est scindé en deux parties : celle qui concerne la TVA collectée et celle qui concerne la TVA déductible.

Les principales lignes qui concernent la TVA collectée :

Lignes 08, 09, 9B, 10, 11 : Le chiffre d’affaires indiqué à la ligne 01 du cadre A est à répartir dans ces lignes en fonction du taux de TVA concerné ;

Ligne 17 : Il s’agit du montant de TVA des achats réalisés en UE.

Les principales lignes qui concernent la TVA déductible :

Ligne 19 : TVA sur les achats d’investissement (bien matériel ou immatériel nécessaires à l’entreprise, d’un montant HT supérieur à 500 €, utilisable pour plus de 1 an) ;

Ligne 20 : TVA des achats qui ne correspondent pas à des achats d’investissement.

Le cadre « Crédit et taxes à payer » indique le montant final dû à l’administration fiscale lorsque la TVA collectée est plus importante que la TVA déductible.

Quelle TVA déclarer dans le formulaire CA3 ?

Pour la vente de marchandises, la TVA est exigible dès l’envoi de la facture au client. S’il ne paye que 3 mois plus tard, il devra quand même reverser la TVA dès le mois d'émission de la facture.

Pour les prestations de service, la TVA est exigible au moment du paiement de la facture. Ainsi, elle ne doit être déclarée qu’une fois la facture payée. Une exception tout de même : vous pouvez opter pour les débits, solution qui vous permet de payer la TVA dès la génération de la facture. Dans ce cas, il faudra ajouter la mention « TVA acquittée sur les débits » sur vos factures.

Les taux de TVA applicables

Le taux de TVA dépend de l’opération réalisée et du secteur concerné. Il en existe 4 :

20 % : il s’agit du taux de droit commun, celui qui s’applique à la plupart des ventes ;

10 % : le taux de TVA intermédiaire de qui concerne des secteurs spécifiques comme la restauration, le transport de voyageurs ou encore le bois de chauffage ;

5,5 % : ce taux réduit concerne des produits précis comme les produits alimentaires ou les livres ;

2,1 % : il s’agit d’un taux super réduit applicable à certains produits pharmaceutiques par exemple.

Pensez à bien indiquer le taux de TVA dans votre déclaration CA3 en fonction du produit ou du service vendu.

Quel délai pour une déclaration de TVA CA3 ?

Une fois votre CA3 déclaration TVA remplie, il ne vous reste plus qu’à l’envoyer. Ce formulaire doit être envoyé tous les mois pour payer la TVA du mois précédent. Tout dépend de la forme juridique de l’entreprise et de la région dans laquelle elle est implantée :

Pour une SA située en région parisienne dont le numéro SIRET commence par 00 à 74 , la date limite est fixée au 23 du mois suivant ;

Pour une entreprise individuelle située en région parisienne dont le nom commence par la lettre A à H, la date est fixée au 15 du mois suivant ;

Si l’entreprise individuelle est située dans un autre département dont le nom commence par la lettre A à H, la date limite est fixée au 16 du mois suivant.

Si le montant annuel total de TVA ne dépasse pas 4 000 € , il est possible de la déclarer trimestriellement.

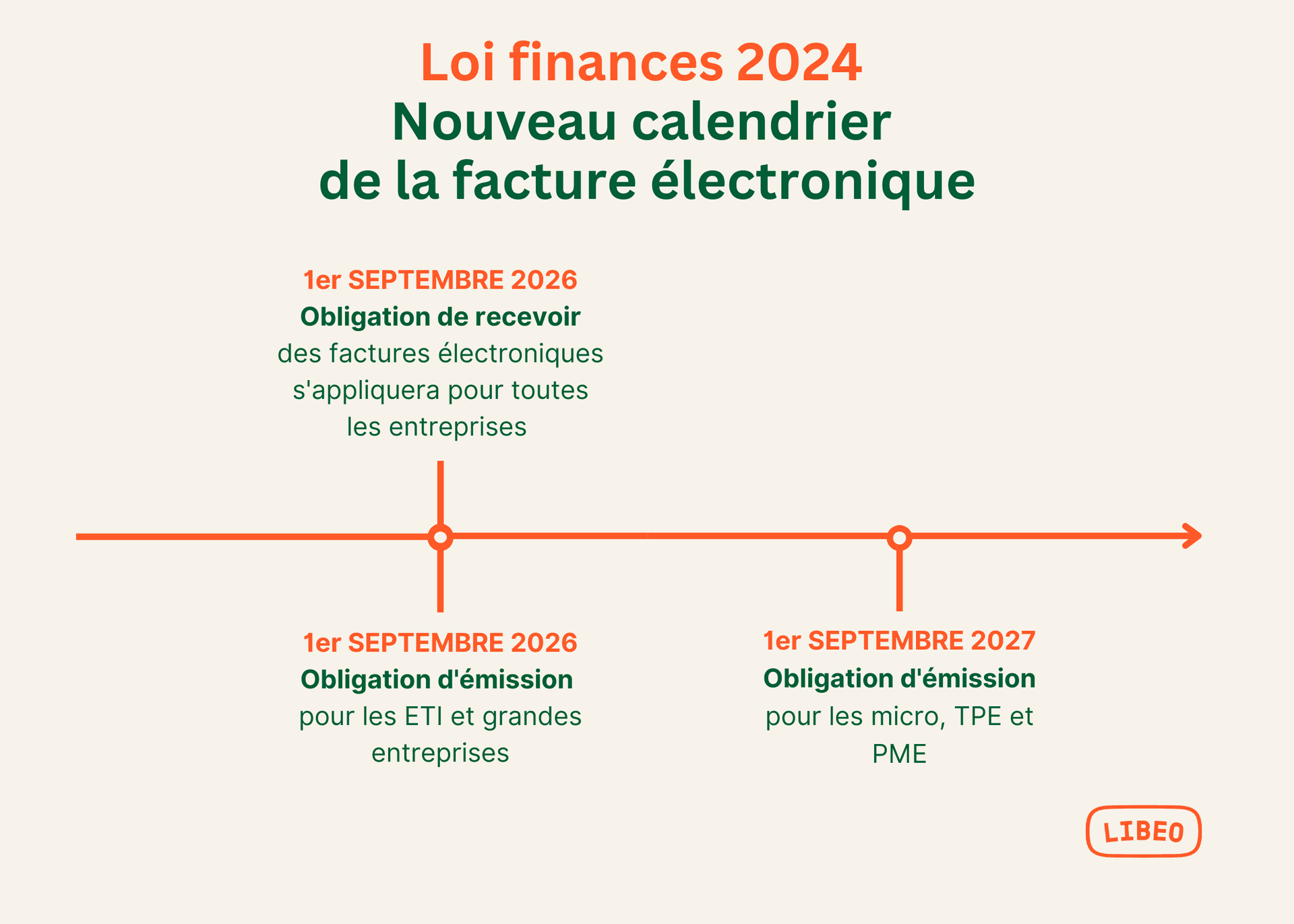

Déclaration de TVA : ce qui change avec la facture électronique

Dans le but de lutter plus efficacement contre la fraude et de diminuer l’écart de TVA au moyen de recoupements automatisés, l'ensemble des entreprises assujetties à la TVA et établies en France devront accepter les factures électroniques à compter de 2026.

Le calendrier de mise en place de l'obligation d'émettre des factures électroniques est le suivant :

1er septembre 2026 : grandes entreprises et ETI.

1er septembre 2027 : PME et TPE.

La réforme prévoit également le pré-remplissage des déclarations , afin de simplifier les obligations déclaratives de TVA. Ce pré-remplissage sera rendu possible via le e-reporting, l'obligation de transmission des données de transaction à l'administration fiscale.

Que faire en cas de retard ou d'erreur dans sa déclaration ?

Si votre déclaration de TVA CA3 arrive à l’administration fiscale en retard, vous vous exposez à des sanctions, à savoir :

Une pénalité de retard de 0,4 % du montant de TVA par mois de retard, même si vous êtes de bonne foi ;

Une majoration de 40 % si un oubli ou une erreur délibérée est constaté ;

Une majoration de 80 % si l’erreur ou l’oubli est répété.

Bon à savoir : si vous avez fait une erreur, vous pouvez toujours la corriger en déposant une déclaration rectificative.

Vous aimerez aussi