Lorsqu’elle procède à un règlement fournisseur, l’entreprise doit comptabiliser ce mouvement dans le compte de tiers. Libeo vous explique plus en détail comment comptabiliser un règlement fournisseur effectué par virement ou en espèces.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

C omment comptabiliser un règlement fournisseur ?

Lorsqu’un fournisseur vous transmet une facture, vous devez d’abord la contrôler. En effet, il faut vérifier son authenticité en la rapprochant du bon de commande qui avait été signé. Plusieurs mentions doivent apparaître sur la facture fournisseur telles que :

Le numéro de facture ;

Le montant à payer HT et TTC ;

Le taux de TVA ;

L’identité des deux parties…

Une fois cette étape réalisée, vous devez enregistrer la facture à l’aide de votre logiciel de comptabilité. Elle doit ensuite être validée par le service comptable avant que le paiement ne soit fait. Pour ça, plusieurs modes de règlement sont admis : en espèces, par chèque ou par virement.

Une fois le règlement fournisseur effectué, l’opération bancaire doit être comptabilisée dans les journaux comptables correspondants ; le registre des achats et le journal de banque. Elle doit avoir lieu à la date de l’enregistrement comptable, c’est-à-dire :

à la date de l’ordre de virement ;

à la date de réception des espèces.

Bon à savoir : complexe, cette opération est essentielle au bon fonctionnement de l’entreprise.

La comptabilisation du règlement fournisseur en espèces

En France, les paiements en espèces sont très encadrés afin de lutter contre le blanchiment d’argent. Ainsi, les professionnels qui ont leur résidence fiscale en France ne peuvent pas effectuer un paiement en espèces pour un montant supérieur à 1 000 €.

Lorsque vous effectuez un règlement fournisseur en espèces, les écritures comptables sont les suivantes :

On débite le compte 401 « Fournisseurs » ;

On crédit le compte 530 « Caisse ».

Par exemple, si vous effectuez un règlement fournisseur de 500 € et que le paiement se fait en espèces, vous devez comptabiliser ce mouvement comme suit :

500 € en débit au compte 401 ;

500 € en crédit au compte 530.

Bon à savoir : le mouvement doit être enregistré à date réelle de paiement.

La comptabilisation du règlement fournisseur par virement

Si le virement bancaire ou paiement par carte de crédit est la solution privilégiée pour effectuer un règlement fournisseur en raison de la vitesse à laquelle il apparaît sur le compte bancaire du bénéficiaire, de plus en plus d’entreprises utilisent leur compte PayPal pour payer leurs factures.

Par virement bancaire

Le virement est un mouvement bancaire qui doit être enregistré dans le journal de banque. La date d’enregistrement du mouvement correspond à la date à laquelle l’opération apparaît sur le relevé bancaire.

Si vous effectuez un règlement fournisseur par virement bancaire, la comptabilisation se fait de cette manière :

On débite le compte 401 « Fournisseurs »

On crédite le compte 512 « Banque »

Par virement PayPal

Aujourd’hui, de nombreuses entreprises se servent de leur compte PayPal pour régler leurs fournisseurs. Ce type d’opération doit lui aussi faire l’objet d’une écriture qui pourra être comptabilisée dans le compte 517 « Autres organismes financiers » dès le jour du paiement.

Si vous décidez de régler vos factures fournisseurs avec PayPal, vous devrez tout d’abord enregistrer la facture reçue dans votre journal d’achat. Il faudra ensuite comptabiliser les écritures suivantes :

Débiter le compte 401 « Fournisseurs » ;

Créditer le compte 517 « Autres organismes financiers ».

Bon à savoir : les commissions pratiquées par PayPal n’ont pas besoin d’être mentionnées puisqu’elles ne sont exigibles que dans le cas d’une vente client. Pour que l’enregistrement de ce virement particulier soit plus simple, il peut suivre le même process qu’un virement réalisé par le biais d’une banque traditionnelle.

Comptabiliser un acompte

Vous avez versé un acompte à l’un de vos fournisseurs ? Cette procédure est très courante dans les relations entre professionnelles. Cette technique permet au fournisseur de préserver sa trésorerie le temps de régler la facture finale.

Dans un premier temps, il faut enregistrer la facture d’acompte en débitant le compte 4091 « Fournisseurs — avances et acomptes versés sur commande ». En parallèle, il faut créditer le compte 512.

Une fois que la facture finale a été payée au fournisseur, elle doit être comptabilisée selon la procédure classique. Il faut également transférer l’acompte versé dans le compte fournisseurs (401). Ainsi, vous devez :

Débiter le compte 4011 « Fournisseurs » ;

Créditer le compte 4091 « Fournisseurs — avances et acomptes versés sur commande »

La comptabilisation des paiements fournisseurs dans Libeo

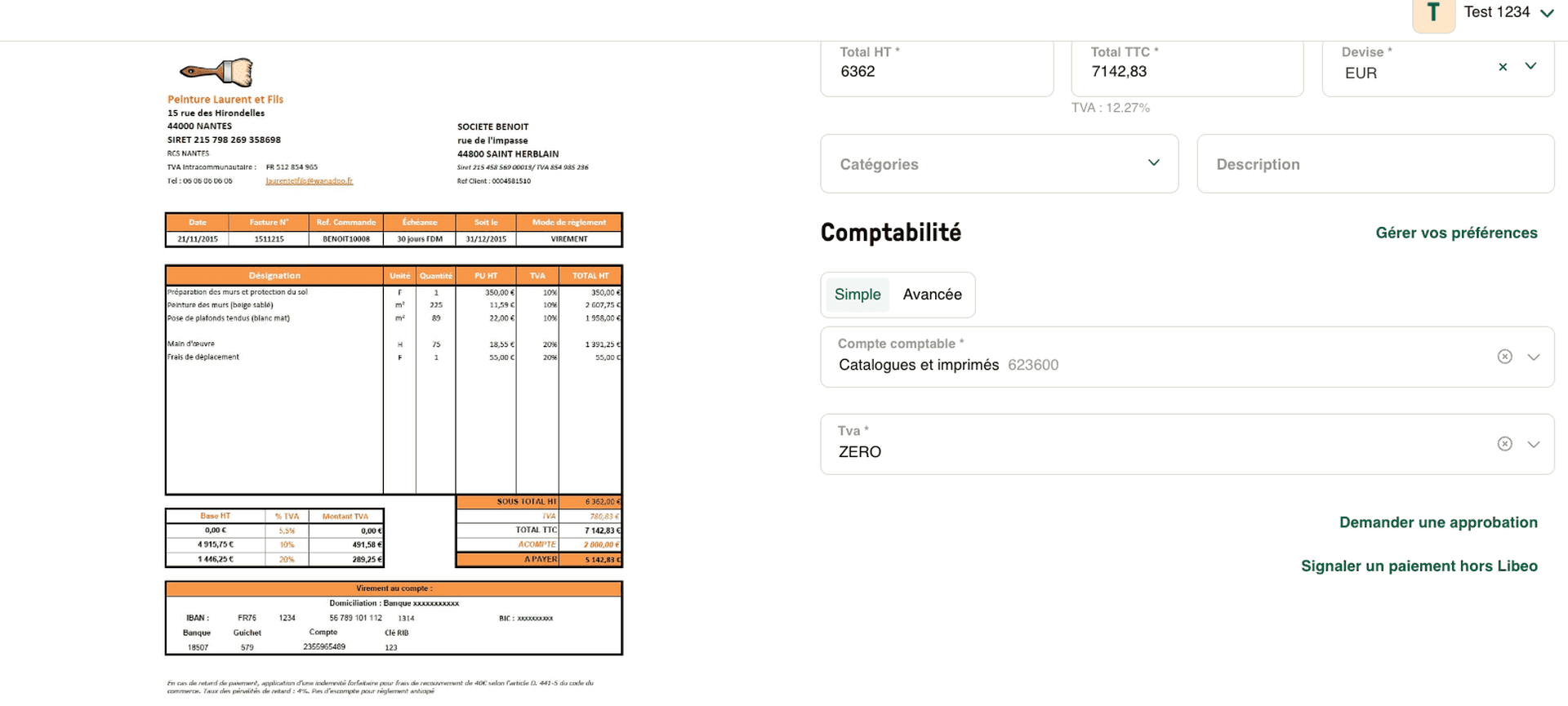

Libeo, la plateforme de gestion des paiements entre entreprises, réunit le paiement et la comptabilité. Au sein de votre espace Libeo, vos factures sont importées et centralisées , et vous pouvez choisir directement le compte comptable à créditer / débiter :

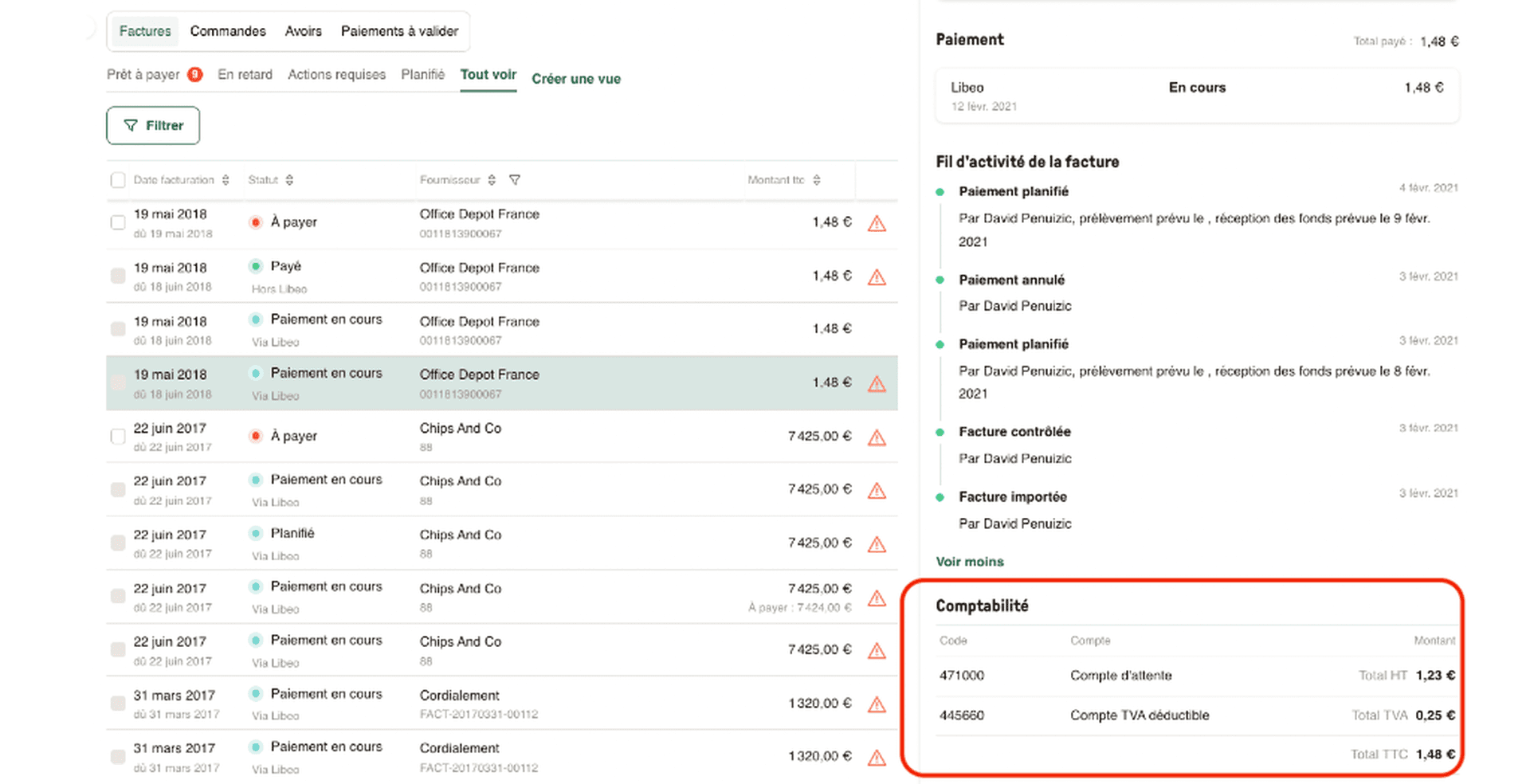

Lorsque vous payez une facture via Libeo, visualisez les comptes comptables correspondants, avec la ventilation des montants :

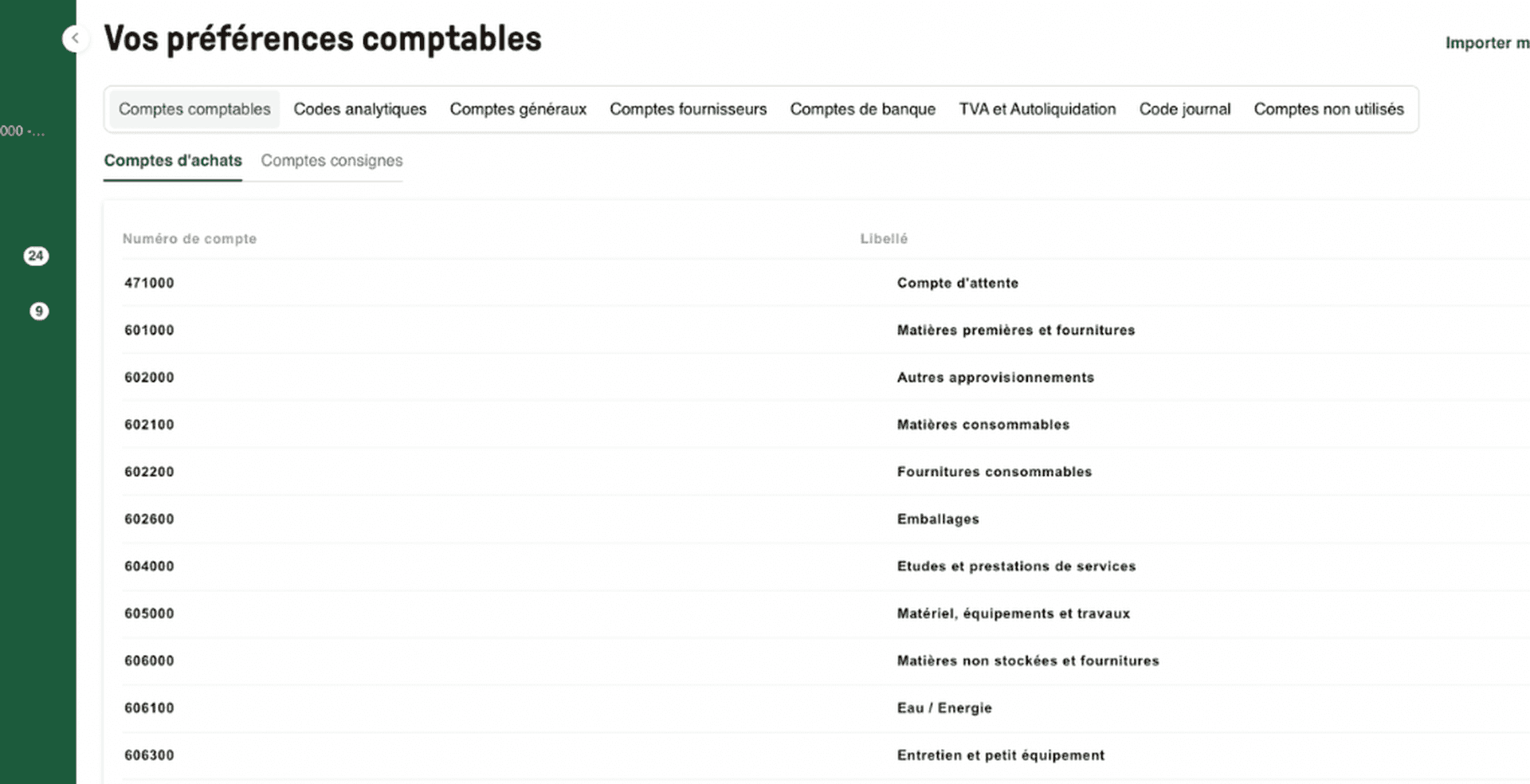

Depuis votre espace Libeo, paramétrez vos préférences comptables : importez vos comptes, exportez vos écritures et simplifiez l'édition de vos états financiers :

Dématérialisation des factures, validation, suivi en temps réel de vos paiements, Libeo vous simplifie la gestion des factures fournisseurs . On parie qu’on arrive à vous convaincre en 2mn ?

Vous aimerez aussi