La comptabilité de trésorerie est une méthode d'enregistrement comptable. Elle consiste à saisir les achats et dépenses d'une entreprise dans ses journaux comptables uniquement sur la base des montants reçus et décaissés. Comment faire une comptabilité de trésorerie ? Qui peut tenir une comptabilité de trésorerie ?

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Les principes de la comptabilité de trésorerie

La comptabilité de trésorerie est une méthode d’enregistrement comptable fondée sur les flux de trésorerie, c’est-à-dire sur les encaissements et décaissements enregistrés par l’entreprise. Lorsqu’une entreprise utilise une comptabilité de trésorerie comme méthode d’enregistrement, elle comptabilise les achats et les ventes lors du paiement fournisseur ou de l’encaissement du client en cours d’exercice comptable. C’est le principe de la comptabilité de caisse. Seuls les flux de trésorerie sont enregistrés en comptabilité. L’entreprise ne tient pas compte :

Ces dernières doivent attendre la clôture de l’exercice comptable pour être saisies dans la comptabilité. Cette méthode vise à simplifier la gestion de trésorerie pour le dirigeant d’entreprise. Pour les petites structures qui enregistrent peu de flux financiers, cette méthode d'enregistrement comptable est un gain de temps.

Dans les grandes structures en revanche, les directions financières préfèrent mettre en place une comptabilité d'engagement. C'est l'un des inconvénients de la comptabilité de trésorerie : elle ne met pas en évidence les paiements à venir durant l'exercice. Ce qui rend difficile le suivi fournisseur et les projections financières.

Comptabilité de trésorerie : exemple

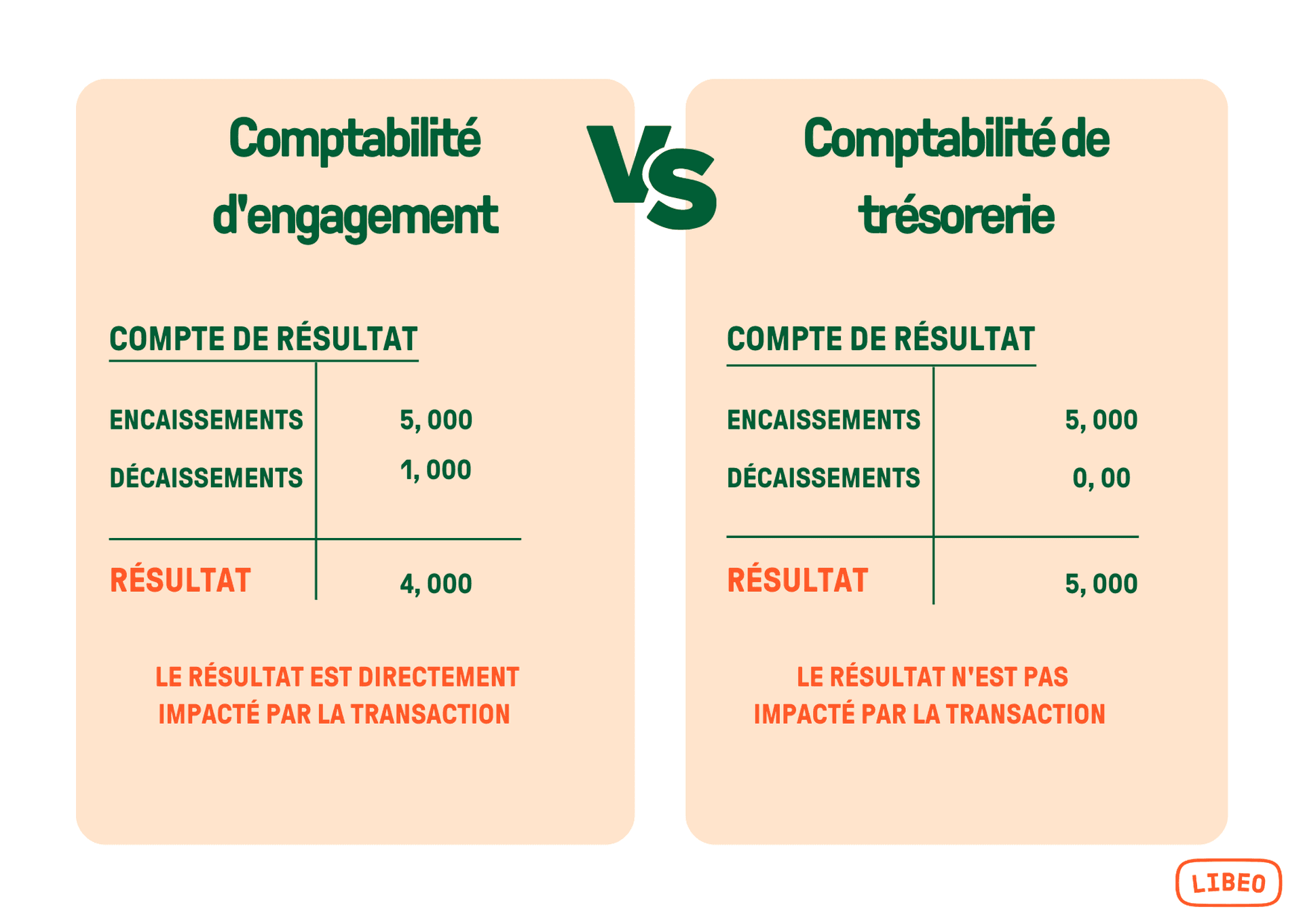

Une épicerie se fournit auprès d’un fournisseur pour ses matières premières. Elle effectue ses achats en début de mois (le 2 mai par exemple), mais règle son fournisseur 30 jours après (le 2 juin). Dans sa comptabilité, c’est la date du 2 juin qui est retenue pour la comptabilisation de la transaction.

Qui peut tenir une comptabilité de trésorerie ?

Certaines entreprises ou associations sont autorisées à utiliser une comptabilité de trésorerie :

Les associations , qui n’ont pas pour obligations légales d’établir des comptes annuels ;

Les entreprises soumises au régime des BNC ;

Les entreprises soumises au régime des BIC , si leur chiffre d’affaires annuel ne dépasse pas 818 000 € pour une activité commerciale et 247 000 € pour une activité de services.

Les SARL ou EURL relevant d’un régime simplifié d’imposition peut effectuer une comptabilité de trésorerie tout au long de leur exercice comptable.

Notez que les professionnels qui touchent des BNC peuvent opter pour une comptabilité de trésorerie ou d’engagement.

Comment faire une comptabilité de trésorerie ?

La trésorerie en comptabilité implique de conserver précieusement tous ses relevés bancaires. C’est ce justificatif, et non la facture, qui sert de support à l’enregistrement des opérations.

Comptabilisation | Survenance | Enregistrement |

|---|---|---|

Charges | Lors du paiement par l'entreprise | Enregistrement du décaissement |

Produits | Lors du règlement par les clients | Enregistrement de l'encaissement |

On peut faire sa comptabilité de trésorerie sur Excel, mais cette technique n’est pas recommandée. Mieux vaut utilise un logiciel de comptabilité adapté.

Notez que l’enregistrement des charges et produits avec une comptabilité de trésorerie s’effectue indépendamment de la réalisation de l’achat ou de la vente correspondante :

Les charges sont enregistrées lors du paiement même si l’achat est effectué avant et que le bien ou le service est déjà utilisé.

Les produits sont enregistrés au moment de leur règlement, même s’ils ont déjà été livrés et facturés

Comptabilité de trésorerie et TVA

Les entreprises qui utilisent une comptabilité de trésorerie ont tout intérêt (sous réserve d'éligibilité) à opter pour le régime simplifié en matière de TVA. Ce faisant, elles reportent leur déclaration à la fin de l'exercice comptable , puisque ce régime n'exige le dépôt de déclaration qu'une fois par an, au moment où les créances et les dettes non encore réglées sont constatées en comptabilité.

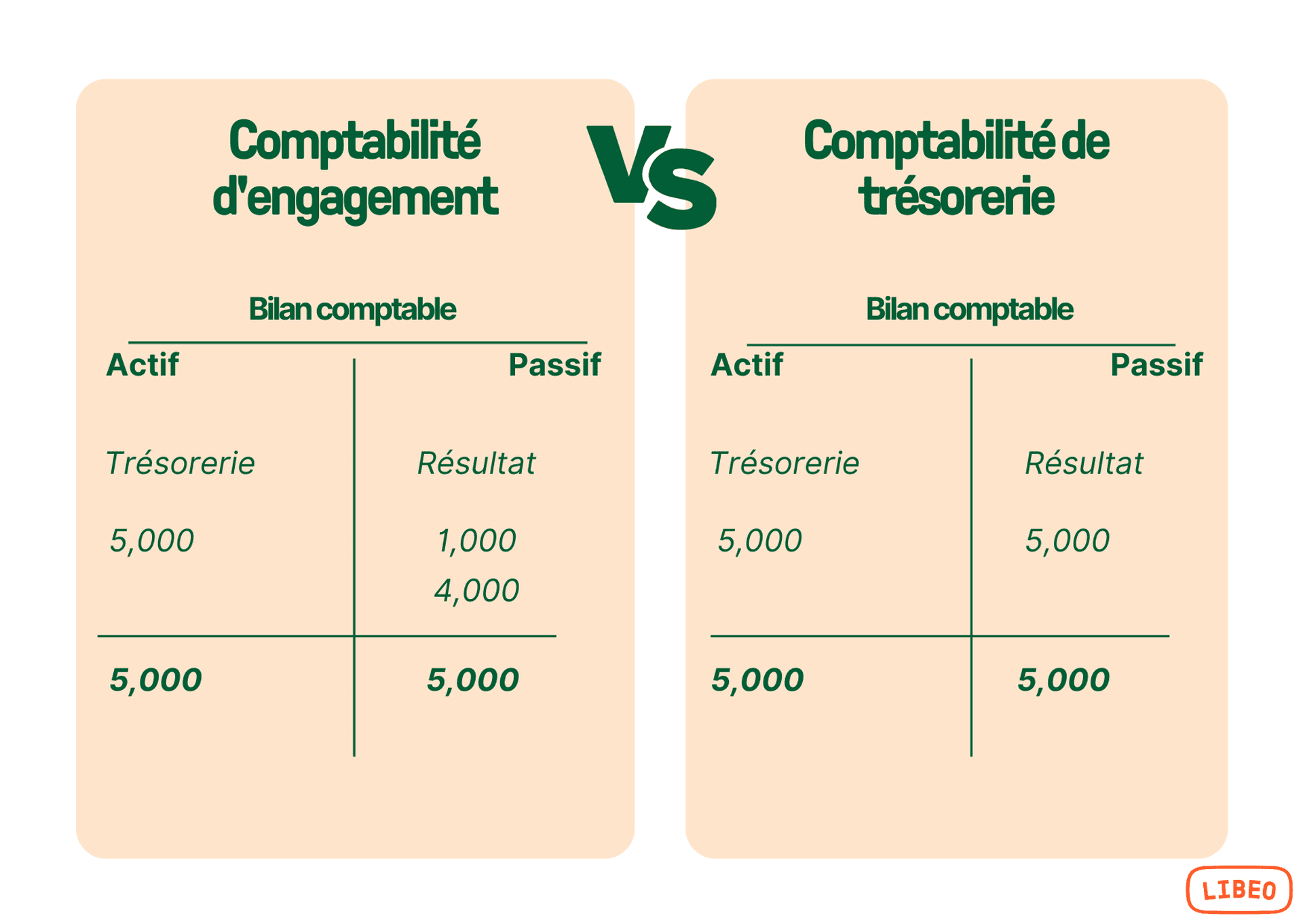

Quelle est la différence entre comptabilité d’engagement et de trésorerie ?

Comptabilité de trésorerie et comptabilité d’engagement sont deux méthodes d’enregistrement comptables certifiées et avérées. Mais là où la première ne constate les dettes et créances qu’en fin d’exercice comptable, la seconde les comptabilise dans les livres et journaux comptables dès survenance :

La méthode change, mais le résultat en fin de compte est le même :

Quels comptes comptables utiliser pour la trésorerie ?

Les comptes de trésorerie constituent la classe 5 du Plan Comptable Général (PCG) :

Comptes 50 : Valeurs mobilières de placement,

Comptes 51 : Banques, établissements financiers et assimilés

Comptes 52 : Instruments de trésorerie

Compte 53 : Caisse

Comptes 54 : Régies d’avance et accréditifs

Comptes 58 : Virements internes

Comptes 59 : Dépréciations des comptes financiers

Vous aimerez aussi