En entreprise, on distingue la comptabilité d'engagement (accrual accounting) de la comptabilité de trésorerie (cash accounting). En quoi consiste cette méthode ? Quels sont les principes de la comptabilité d'engagement ? Peut-on choisir entre comptabilité d'engagement ou de trésorerie ? On fait le point.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Comptabilité d’engagement : définition

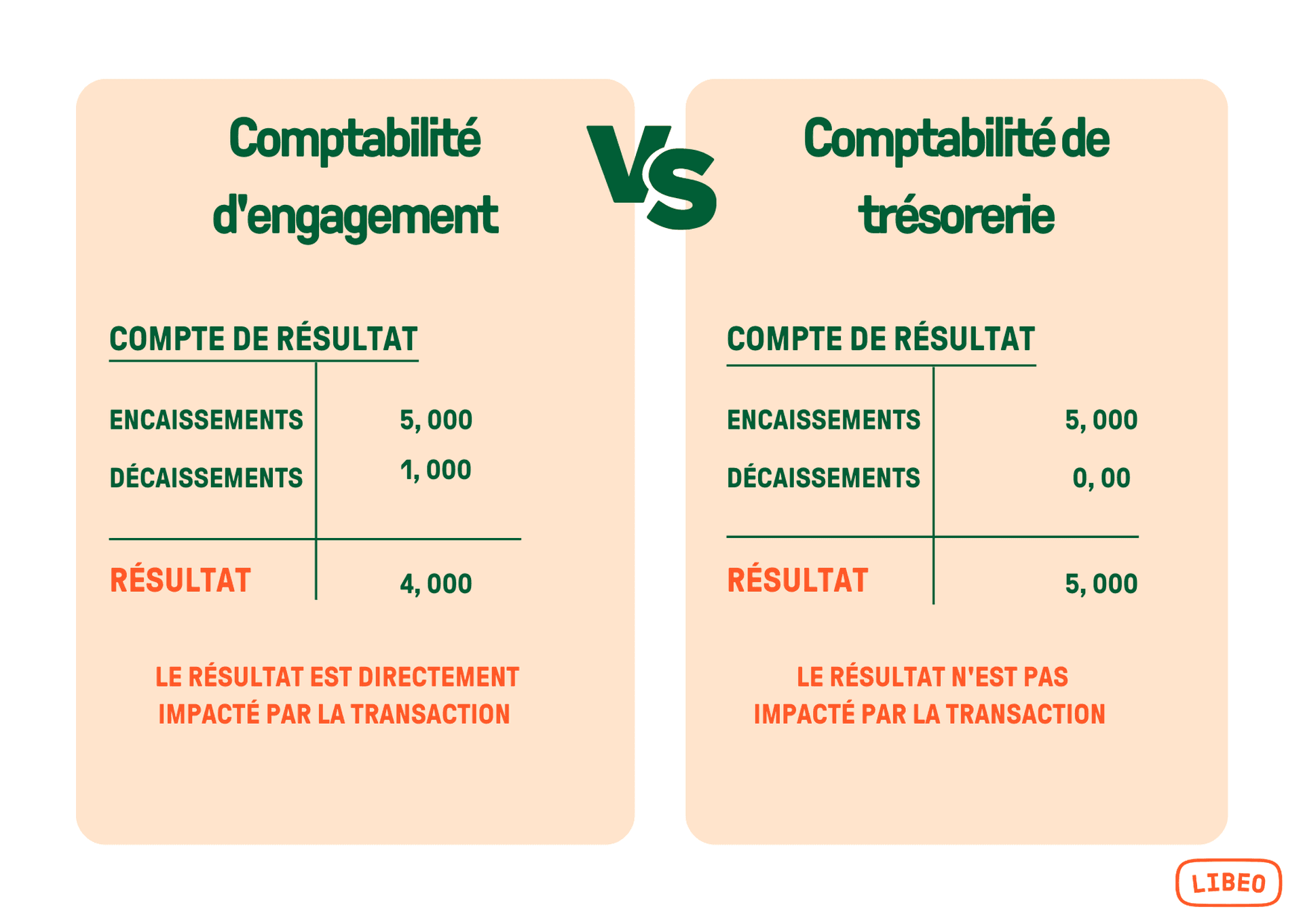

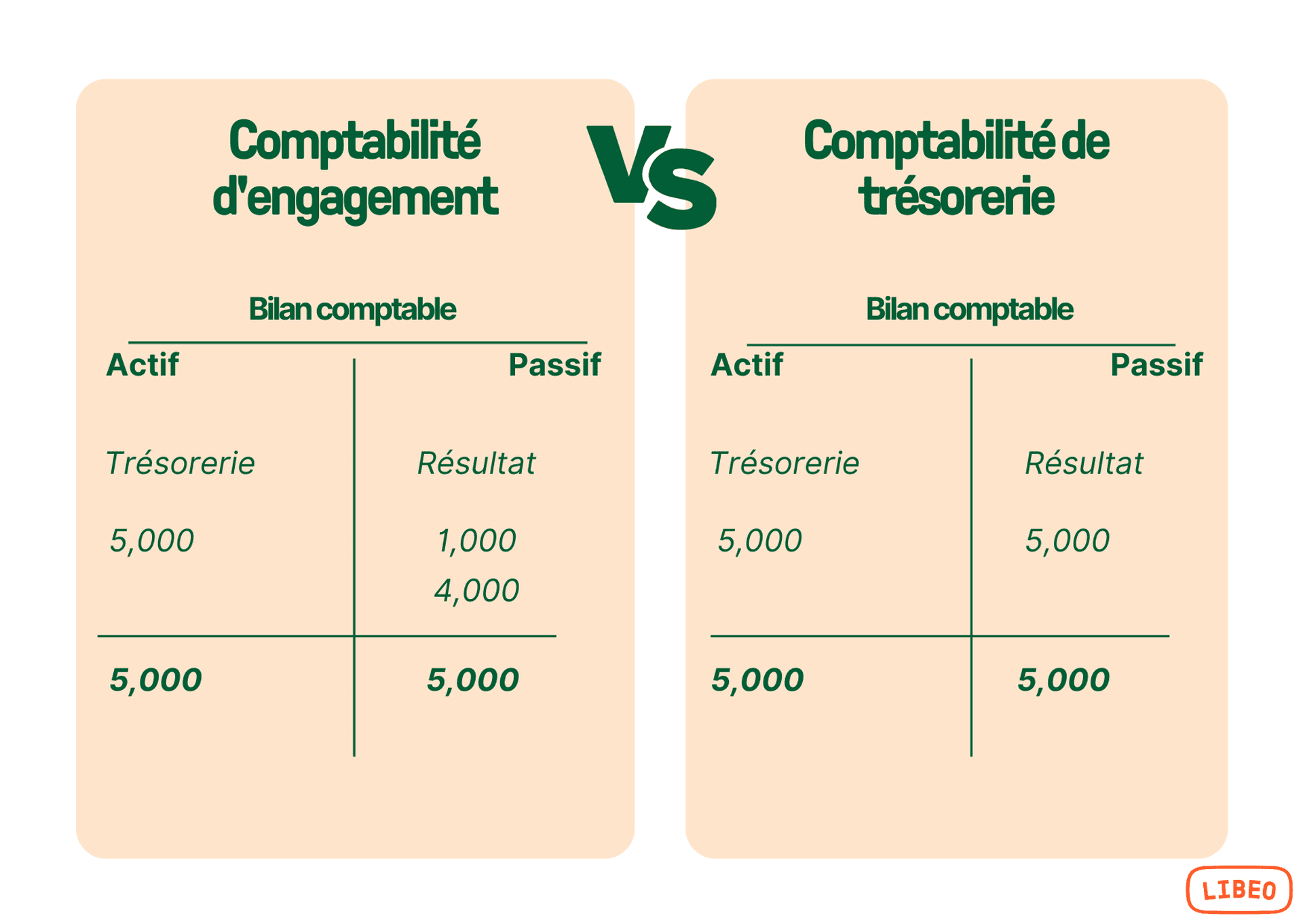

La comptabilité d’engagement, par définition, consiste à enregistrer les mouvements entrants et sortants de l’entreprise dès engagement de celle-ci, indépendamment du suivi des paiements. Cette méthode comptable enregistre donc les créances et les dettes , dès survenance. C’est ce qui la différencie de la comptabilité de trésorerie (ou comptabilité de caisse), où l’enregistrement ne se fait qu’au jour où un flux financier intervient :

Dans quels cas la comptabilité d’engagement est-elle obligatoire ?

La comptabilité d’engagement est obligatoire pour toutes les entreprises qui relèvent des Bénéfices Industriels et Commerciaux (BIC) pour leur activité, les sociétés commerciales à l’impôt sur le revenu (IR) ou à l’impôt sur les sociétés (IS) ainsi que les sociétés d’exercice libéral (SEL). Seules les micro-entreprises (qui perçoivent des BIC) n’y sont pas tenues. C’est précisément l’avantage de ce statut de garantir une comptabilité allégée à ses assujetti(e)s.

Cas particulier : les sociétés commerciales et les entreprises individuelles dont l’activité relève des BIC et qui sont soumises au régime réel simplifié d’imposition.

La comptabilité d’engagement est aussi la méthode en vigueur dans la fonction publique et les collectivités locales , conformément aux directives de l’instruction M14 pour la gestion budgétaire et comptables des communes.

Quels sont les principes de la comptabilité ?

La comptabilité est le processus qui consiste à enregistrer, classer et résumer les événements et les transactions économiques afin de fournir des informations sur la situation financière, la performance et l’évolution du patrimoine d’une entité dans le temps. Il existe deux grands principes de comptabilité :

Préparer des états financiers qui représentent fidèlement la situation financière, la performance et les flux de trésorerie d’une organisation ;

Tenir un registre approprié de tous les transactions et autres événements du cycle comptable afin de fournir des informations pour la prise de décision.

La comptabilité fournit une structure pour la préparation des états financiers qui contiennent les informations de base dont ont besoin les utilisateurs des états financiers (dirigeant, CEO, DAF, etc.) :

La description de l’entreprise

L’identification des actifs

L’identification du passif

Une indication de la manière dont les variations de l’actif, du passif et des capitaux propres affectent le résultat (revenu) ;

Une indication de la manière dont le bénéfice ou la perte (revenu) est affecté(e) par les transactions avec les propriétaires par le biais de dividendes ou de distributions aux propriétaires ; et

Des informations sur les flux de trésorerie provenant des activités d’exploitation, d’investissement et de financement.

La comptabilité sur les débits / crédits est une méthode d'enregistrement comptable qui constate les produits et les charges dès la date de fait générateur et non une fois la dépense est encaissée/décaissée.

Avantages et inconvénients

Cette méthode permet à une entreprise de comptabiliser ses revenus lorsqu’elle est encore en attente du paiement et qu’elle est en mesure d’estimer raisonnablement le montant du passif. Elle convient aux entités qui maintiennent un volume élevé de transactions et ont des obligations comptables importantes.

En revanche, pour les petites structures (start-ups, TPE, PME), cette méthode n'est pas la mieux adaptés. L'un des inconvénients de la comptabilité d'engagement est qu'elle impose davantage d'écritures comptables. Moins contraignante, la comptabilité de trésorerie est mieux indiquée.

Comment tenir une comptabilité d’engagement ?

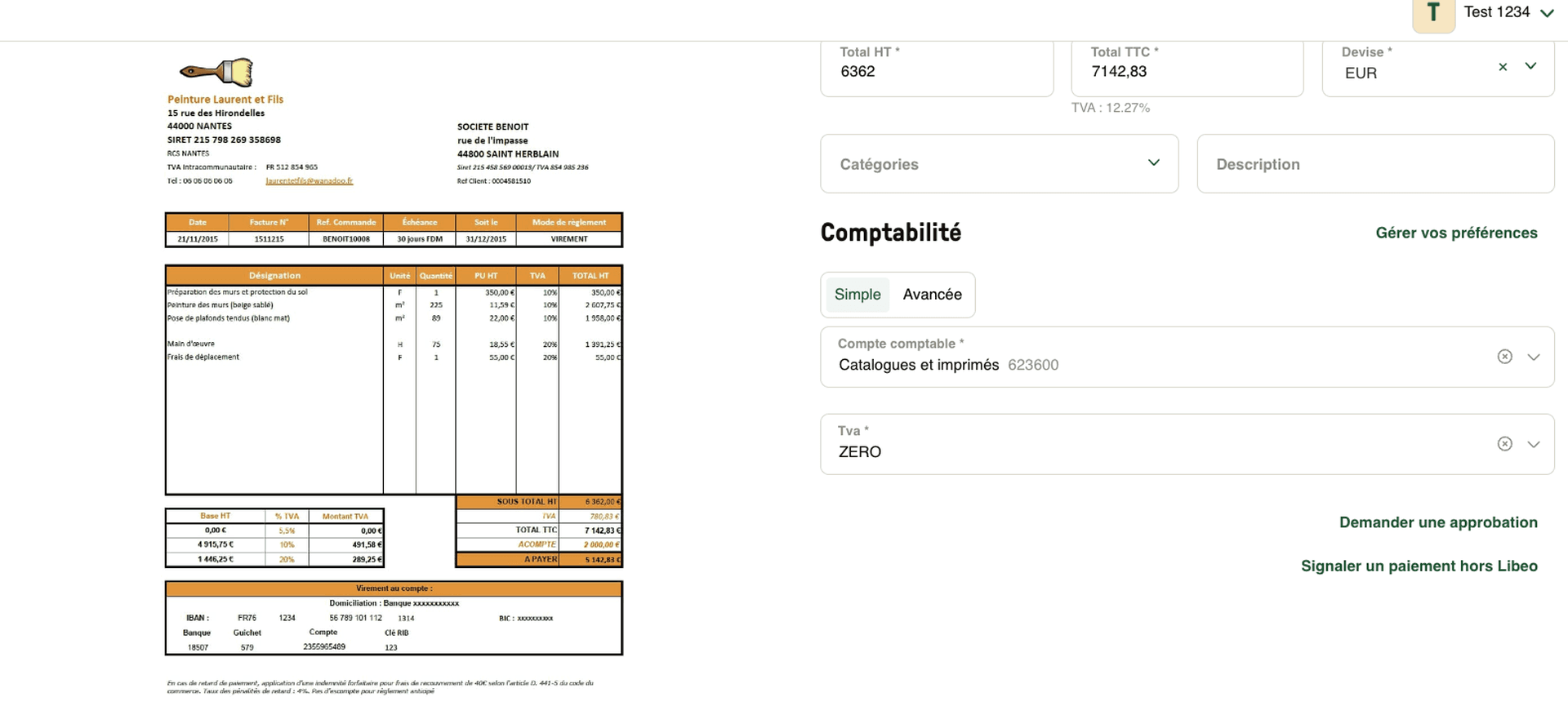

La compta d’engagement doit être respectée dans l’ensemble des documents comptables tenus par l’entreprise, notamment le livre-journal, le livre de recettes et le grand livre.

Concrètement, elle a lieu en deux temps. Dans les documents, il faut noter :

la date d’établissement de la facture, c’est-à-dire le jour de la naissance de l’obligation de paiement ;

puis la date de l’encaissement ou du décaissement, c’est-à-dire le jour du paiement effectif de la facture.

Comptabilisation | Débit | Crédit |

|---|---|---|

Établissement / Réception de la facture | Compte 512 "Banque" | |

Encaissement / Décaissement | Compte 512 "Banque" |

Comptabilité d’engagement : exemple

Une entreprise clôture ses comptes au 31 décembre de l’année civile. Spécialisée la vente de produits cosmétiques, elle propose un paiement en 2 mensualités. En décembre 2024, elle facture un client pour un total de 4, 000 €, qu’elle lui propose de payer en deux fois :

Un premier paiement de 2 000 € le jour de l’achat , en décembre 2024.

Un second paiement 2 000 € 30 jours plus tard , donc en janvier 2025.

Au total, l’entreprise émet 2 factures au client, dont une après la clôture de l’exercice comptable. Les deux règlements sont donc enregistrés dans deux journaux différents : 2024 et 2025.

Avec la comptabilité d’engagement, les écritures comptables sont les suivantes :

Comptabilisation | Débit | Crédit | Montant |

|---|---|---|---|

Facture de vente | Compte 512 "Banque" | 2,000 € | |

Vente | Compte 512 "Banque" | 4, 000 € |

Autre exemple : une entreprise de marbrerie, qui sous-traite une partie de son activité, effectue une prestation pour un montant de 7 000 €, dont 3 000 € sont réalisés par le sous-traitant. Elle doit donc procéder à trois enregistrements :

Pour la facture d’achat au sous-traitant ;

Pour la facture de vente au client ;

Pour l’encaissement final.

Comptabilisation | Débit | Crédit | Montant |

|---|---|---|---|

Facture d'achat au sous-traitant | Compte 611 "Sous-traitance" | Compte 401 "Fournisseurs" | 3 000 € |

Facture de vente au client | Comptes 411 "Clients" | Compte 706 "Prestations de services" | 7 000 € |

Encaissement total | Compte 512 "Banque" | Compte 411 "Clients" | 7 000 € |

Accrual accounting : comment le Cloud fluidifie la comptabilité d’engagement

Aujourd’hui, la plupart des entreprises utilisent un logiciel pour leur comptabilité d’engagement. Mais depuis plus de dix ans maintenant, un autre genre de solution informatique se popularise : le Cloud computing.

Pour les petites et moyennes entreprises, dont les ressources internes manquent souvent pour la tenue des comptes, les solutions Cloud offrent deux avantages compétitifs :

L’avènement des offres de logiciel en tant que service (SaaS) par abonnement, qui donnent accès à des applications et à des bases de données sans avoir à acheter ou à entretenir du matériel ;

La possibilité d’intégrer de manière transparente ces offres SaaS à d’autres services basés sur le cloud (par exemple, un outil de gestion comptable avec une solution de paiement et d’encaissement).

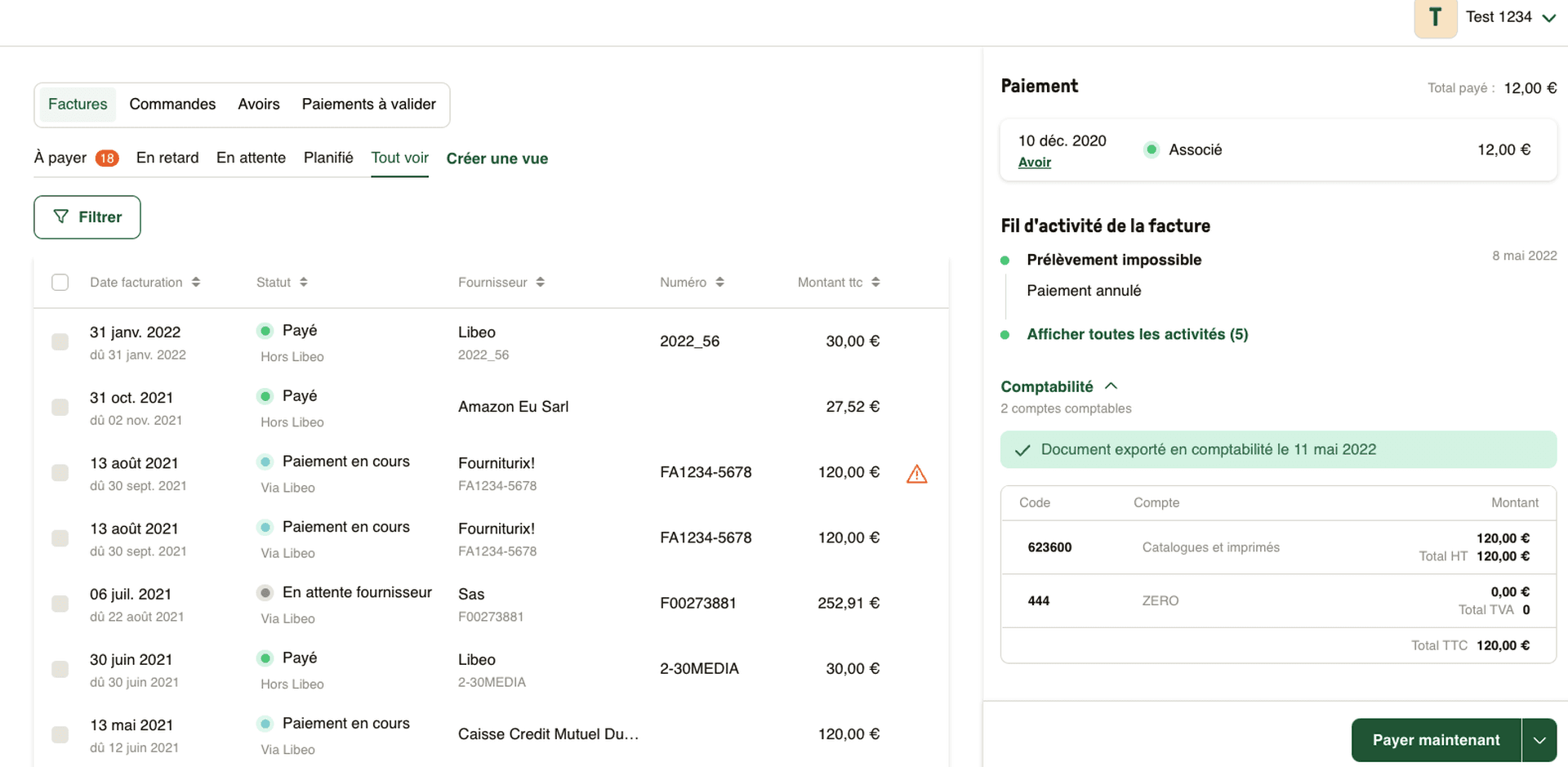

Solution 100 % SaaS et cloud, Libeo s’intègre avec les meilleurs outils de gestion comptable du marché pour aider les dirigeants d’entreprise et leurs experts-comptables. Les factures importées dans Libeo sont systématiquement enregistrées dans la comptabilité :

Lors de l’import dans Libeo, les données de la facture sont saisies automatiquement, et rattachées au compte comptable correspondant.

Grâce aux différentes intégrations techniques, les documents sont exportés en comptabilité, les écritures saisies et rapprochées pour vérification.

Dans le cadre d’une comptabilité d’engagement, la capacité de comptabiliser les revenus de manière anticipée peut aider les entreprises à prendre de meilleures décisions, surtout lorsque ces décisions sont fondées sur le potentiel à long terme plutôt que sur des gains ou des pertes ponctuels. Cette méthodologie simplifie notamment le rapprochement bancaire et l'édition des comptes annuels.

Pour une entreprise type TPE ou PME, les avantages de la comptabilité d’engagement sur Cloud sont triple :

Prévisions de trésorerie —Vous pouvez voir combien d’argent votre entreprise aura à tout moment, ce qui vous permet de planifier les paiements à venir ou les factures à régler.

Facturation —En sachant exactement combien d’argent arrivera sur votre compte bancaire, vous pouvez vous assurer que vos factures correspondent à ce qui entre (et vice versa). Ainsi, vous ne serez jamais à court d’argent avant qu’une facture ait été payée.

Fiscalité —Vous pouvez suivre toutes vos dépenses liées aux impôts et les réclamer dans le bon trimestre — même si ces dépenses ont eu lieu il y a longtemps !

Foire aux questions

Quels comptes utiliser pour la comptabilité d’engagement ?

La comptabilité d’engagement reprend le Plan Comptable Général pour l’enregistrement des mouvements dans les comptes comptables. Ce plan classe les différents comptes par catégorie : fournisseur, banques, client, etc.

La comptabilité d’engagement est-elle applicable aux BNC ?

Oui, s’ils en font la demande. Les professionnels soumis au régime de la déclaration contrôlée (BNC) doivent tenir une comptabilité de trésorerie, mais peuvent opter pour une comptabilité d’engagement s’ils enregistrent un volume élevé de transactions.

Faut-il tenir une comptabilité d’engagement dans une copropriété ?

Oui, depuis 2007, les syndicats de copropriété sont obligés d’enregistrer et justifier leurs opérations comptables. Pour ce faire, elles peuvent choisir entre la comptabilité d’engagement et de trésorerie.

Qu’est-ce que la comptabilité de trésorerie ?

La comptabilité de trésorerie est méthode de tenue de la comptabilité basée sur les encaissements et les décaissements. Avec cette méthode, les dépenses et les recettes de l’entreprise sont enregistrées uniquement sur la base des montants reçus ou payés. Lors de l’enregistrement, la comptabilité de trésorerie distingue les modes de paiement et la nature des opérations (ventes, achats, etc.).

Quelle est la différence entre une comptabilité d’engagement et de trésorerie ?

Là où l'engagement comptabilité constate les créances et les dettes dès survenance, la comptabilité de trésorerie ne les enregistre qu’une fois l’exercice comptable terminé, lors de la clôture annuelle :

Vous aimerez aussi