Comptabilité

État de rapprochement bancaire : conseils et méthode pour l'établir

L’état de rapprochement bancaire est d’autant plus important que les erreurs sont fréquentes au sein des services comptables des entreprises. Libeo vous explique comment réaliser un état de rapprochement bancaire.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

État de rapprochement bancaire : définition

En comptabilité, le rapprochement bancaire consiste à rapprocher le solde du relevé bancaire et le solde du compte banque (512) qui figure à une date précise. Ce procédé comptable présente ainsi de nombreux avantages : il permet de vérifier que le solde du relevé en banque concorde avec le compte banque pour un même compte bancaire. Ainsi :

Le compte banque reprend l’ensemble des règlements effectués et des encaissements réceptionnés par l’entreprise.

Le relevé bancaire , ou extrait de compte, détaille avec précision toutes les opérations enregistrées sur le compte, leur nature, leur montant et leur date.

Faire un rapprochement bancaire permet d’identifier les écarts constatés entre les deux soldes. Il permet de synthétiser ces écarts et de vérifier que les différences constatées entre le solde du relevé bancaire et le solde de fin sont justifiées. Si les différences ne peuvent pas être expliquées, il faut régulariser la situation en saisissant les écritures absentes de la comptabilité.

Plus généralement, l’état de rapprochement bancaire permet au dirigeant d’une entreprise et à son comptable de mieux gérer les flux financiers.

Bon à savoir : bien qu’il ne soit pas obligatoire, on recommande de produire ce document au moins une fois par an, idéalement tous les mois pour rendre le pointage des opérations moins fastidieux. La fréquence idéale dépend toutefois du volume de transactions réalisées par l’entreprise. Plus il est régulier, plus le risque d’erreur diminue.

Quel est le but d’un état de rapprochement bancaire ?

Véritable levier stratégique pour piloter son entreprise et mieux appréhender ses fluctuations de trésorerie, l’état de rapprochement bancaire présente un double intérêt :

S’assurer que tous les encaissements inscrits en comptabilité ont bien été crédités ;

Et que tous les décaissements ont effectivement été débités.

En effet, il est rare que le compte Banque d’une entreprise coïncide parfaitement avec ses relevés bancaires. En fonction des clients, les factures peuvent faire l’objet de paiements immédiats ou différés. Le rapprochement bancaire prend tout son sens dans ce contexte. L’état de rapprochement bancaire permet ainsi d’identifier les opérations qui apparaissent en comptabilité, mais pas dans le relevé, ou qui apparaissent dans le relevé, mais pas dans la comptabilité.

L’état de rapprochement bancaire est aussi utilisé pour suivre sa trésorerie et faire de meilleurs choix stratégiques. Il permet ainsi d’affiner sa trésorerie prévisionnelle et d’anticiper les creux de trésorerie à venir. En définitive, ce document sécurise le pilotage de l’activité professionnelle et permet au dirigeant de savoir précisément où il en est.

Il est également efficace pour identifier de potentielles anomalies ou erreurs à corriger. Il peut s’agir d’erreurs de saisie , d’opérations non comptabilisées, de chèques comptabilisés deux fois ou encore de frais inattendus.

Cette opération permet en outre de mettre à jour les écritures comptables, de visualiser les factures manquantes ou encore d’identifier de potentiels chèques non encaissés.

Qui fait l’état de rapprochement bancaire ?

En entreprise, c’est généralement le comptable ou l’expert-comptable la personne chargée du rapprochement bancaire. À l’exception des micro-entreprises, le rapprochement bancaire est obligatoire au moins une fois par an. Dans la pratique, il est conseillé d’établir un état plus souvent, tous les trimestres voire à chaque fin de mois selon la structure.

En automatisant les tâches répétitives, Libeo permet aux comptables d’accroître leur productivité

Comment faire l’état de rapprochement bancaire ?

1) Rassembler les documents nécessaires

Comment faire un rapprochement bancaire ? Pour procéder, vous aurez besoin :

D’un extrait du grand livre du compte banque ;

Des relevés de compte reçus de chaque banque de l’entreprise ;

du dernier état de rapprochement bancaire réalisé ;

Des bordereaux de remise des chèques, des effets de commerce et des espèces auprès de la banque.

2) Créer un tableau

L’état de rapprochement bancaire prend la forme d’un tableau qui distingue deux types de mouvements :

Les mouvements du relevé bancaire non saisis en comptabilité.

Les mouvements saisis en comptabilité absents du relevé bancaire.

Concrètement, le tableau va contenir deux « sous-tableaux » à 2 colonnes chacun :

Tableau 1 : les mouvements figurant sur le relevé bancaire non saisis en comptabilité

Tableau 2 : les mouvements figurant en comptabilité mais absents du relevé bancaire

Les soldes et montants réels et attendus, sur 4 lignes :

Le montant figurant sur le relevé bancaire

Le solde bancaire théorique en comptabilité

Le montant figurant dans le compte banque en comptabilité

L’écart entre les deux lignes précédentes

3) Suivre la méthodologie

1ère étape : vérifier le solde du compte Banque inscrit en comptabilité et celui indiqué dans le relevé bancaire.

2e étape : pointer les opérations sur les deux documents pour identifier toutes celles qui apparaissent à la fois dans la colonne débit du relevé bancaire et au crédit du compte Banque. L’objectif est de repérer les sommes isolées , c’est-à-dire qui n’apparaissent que dans un seul document. Parfois, la différence résulte d’un simple décalage temporel. Néanmoins, si elle est liée à une erreur, elle doit être rapidement corrigée.

Dans les petites structures qui enregistrent peu de mouvements bancaires (TPE, micro-entreprises), le pointage peut s’effectuer à la main. Pour les entreprises qui présentent davantage de mouvements, un outil automatisé est plus adéquat.

3e étape : relever les montants non pointés, et qui s’expliquent par une spécificité comptable. En revanche, les écarts pointés liés à une erreur ou à une particularité ne doivent pas y figurer.

Bon à savoir : une fois les comptes rapprochés, on comptabilise les opérations portées dans le compte 512.

Avec quels outils faire un état de rapprochement bancaire ?

Faire un état de rapprochement bancaire prend du temps. Cela dit, avec les outils adéquats, on peut accélérer, voire automatiser, cette tâche.

Rapprochement bancaire exemple :

1ère option : le faire sur Excel à partir d’un modèle existant ou d’un modèle réalisé sur mesure. Il faut toutefois avoir les compétences nécessaires pour produire un modèle qui donnera les résultats escomptés. Il s’agit d’une solution peu coûteuse, mais chronophage et sujette aux erreurs humaines. En outre, cet outil ne conviendra pas aux grosses structures.

Cette tâche peut aussi être réalisée par un expert-comptable qui y procédera via son logiciel comptable. De cette façon, l’opération est parfaitement sécurisée. Il s’agit toutefois d’une solution coûteuse, et peu flexible. De plus, l’entreprise perd en agilité interne, et n’a pas la certitude de pouvoir suivre les mouvements en temps réel. Aussi, le suivi de la trésorerie est plus approximatif.

Enfin, l’entreprise peut utiliser un logiciel dédié pour réaliser elle-même son état de rapprochement bancaire. Le tout est de trouver un logiciel adapté à son activité qui intègre cette fonctionnalité, comme Libeo. Ces outils offrent un véritable gain de temps : ils se connectent directement aux comptes bancaires de l’entreprise pour synchroniser le solde et le relevé bancaire :

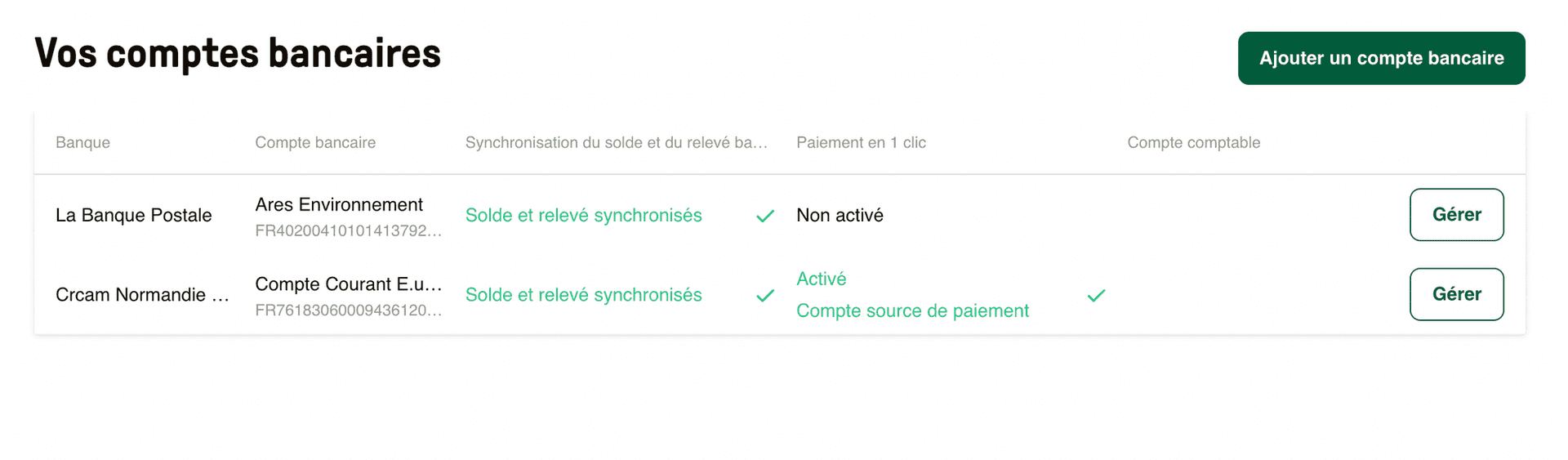

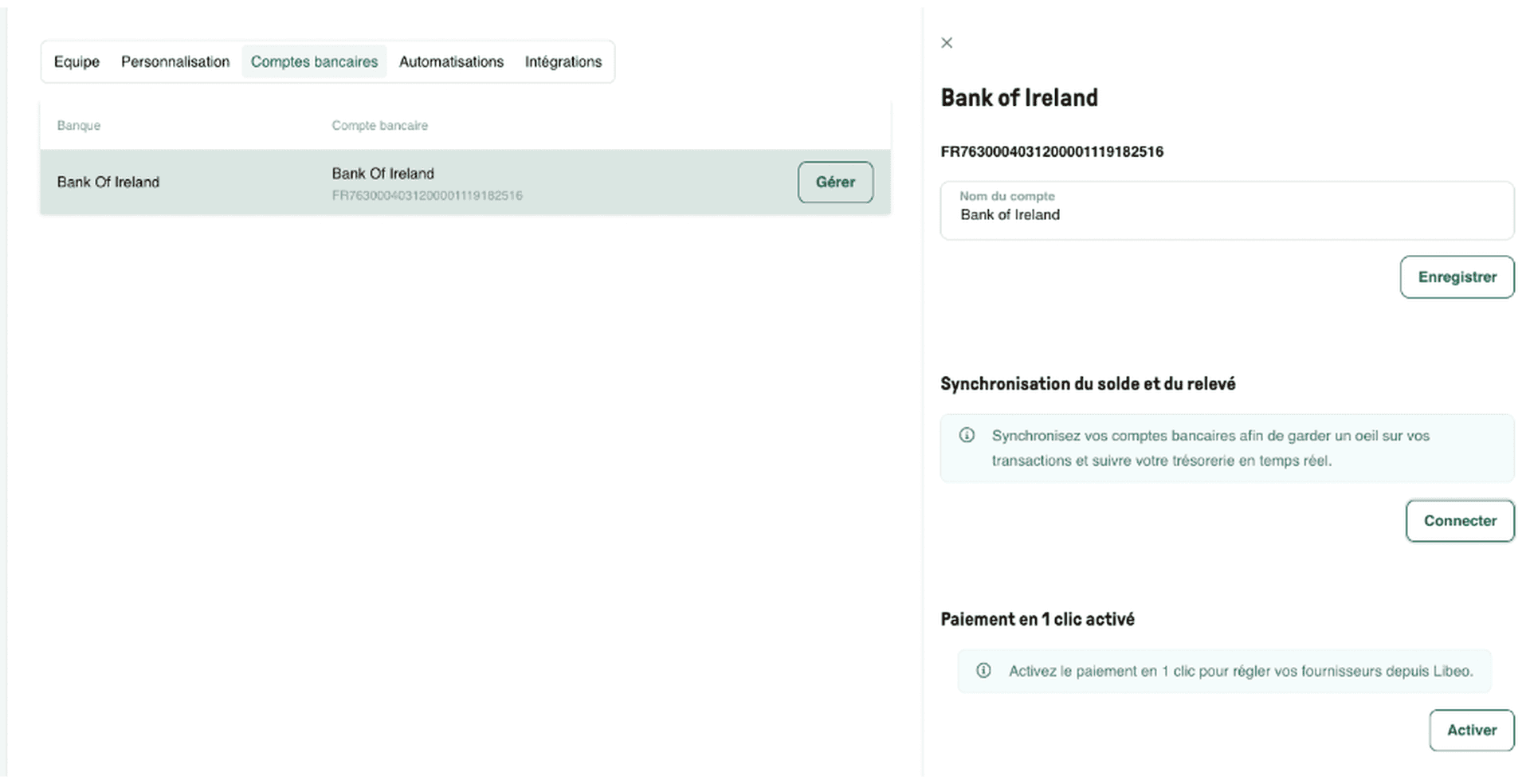

Depuis l'onglet "Comptes bancaires", ajoutez et gérez tous vos comptes grâce à nos connexions avec plus de 5 000 banques européennes. L'ajout d'un compte bancaire sur Libeo peut servir à :

Activer le paiement en 1 clic depuis ce compte

Voir le relevé de transactions bancaires sur Libeo

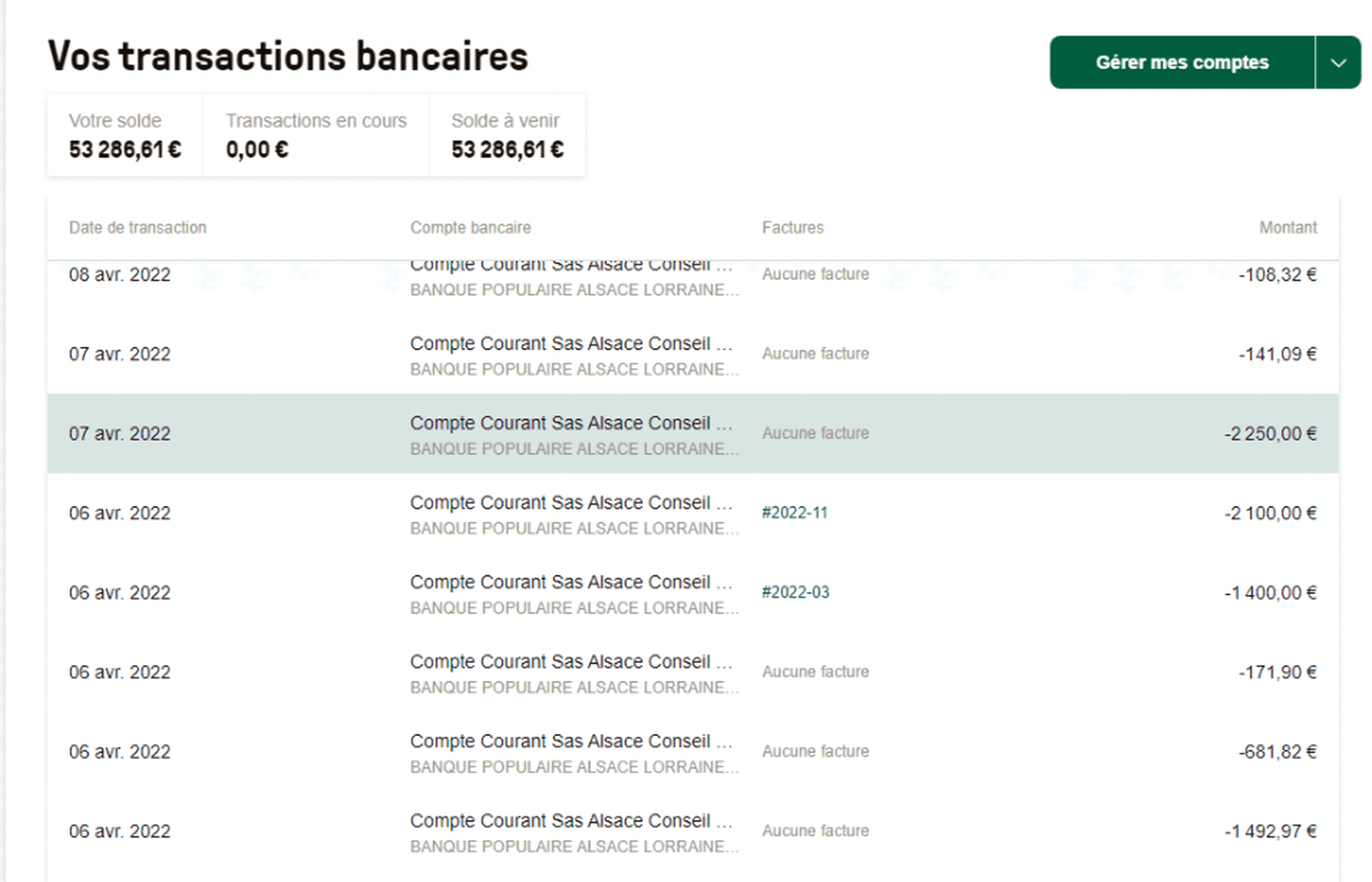

Depuis votre espace Libeo, les opérations bancaires sont synchronisées : le détail des transactions apparaît dans l'onglet "Vos transactions bancaires" :

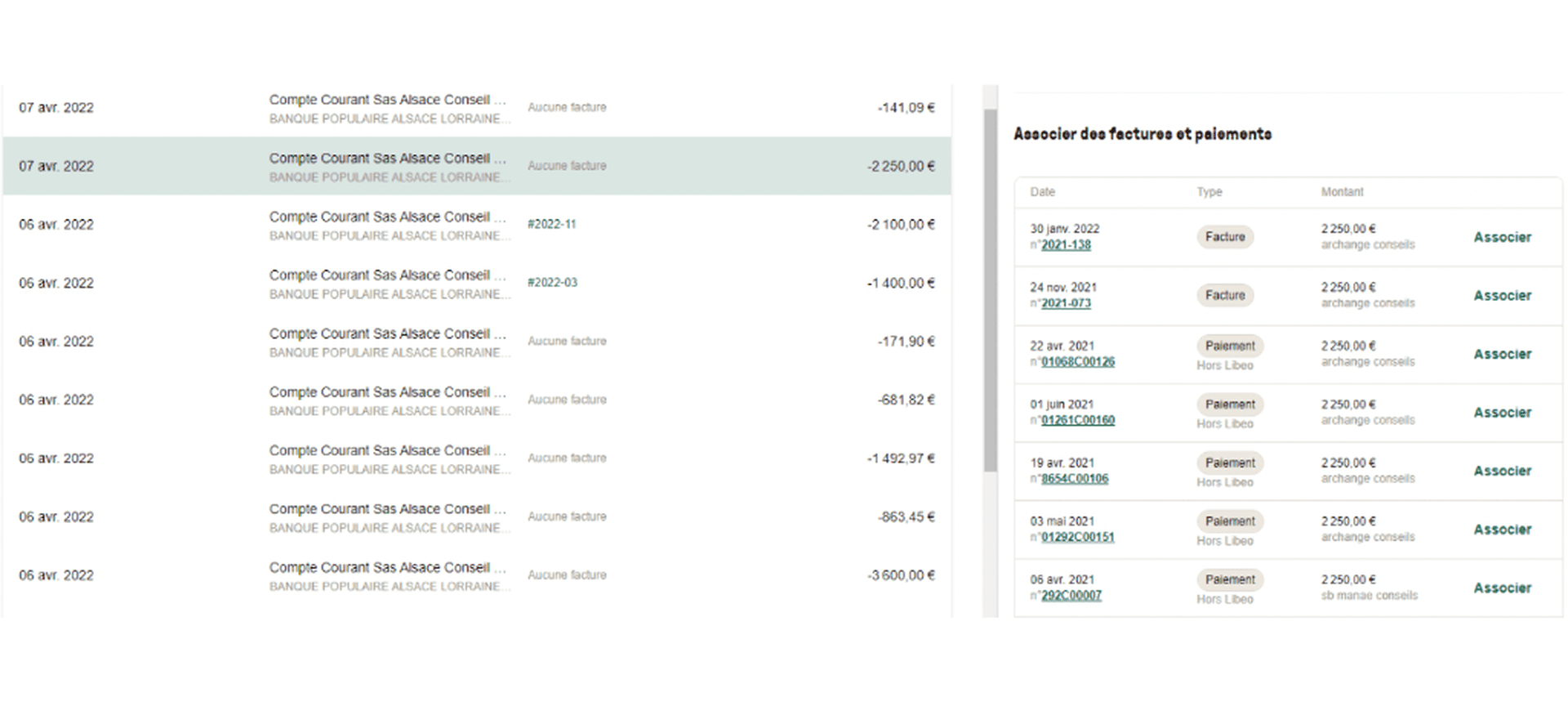

Vous pourrez associer des factures fournisseurs à des paiements :

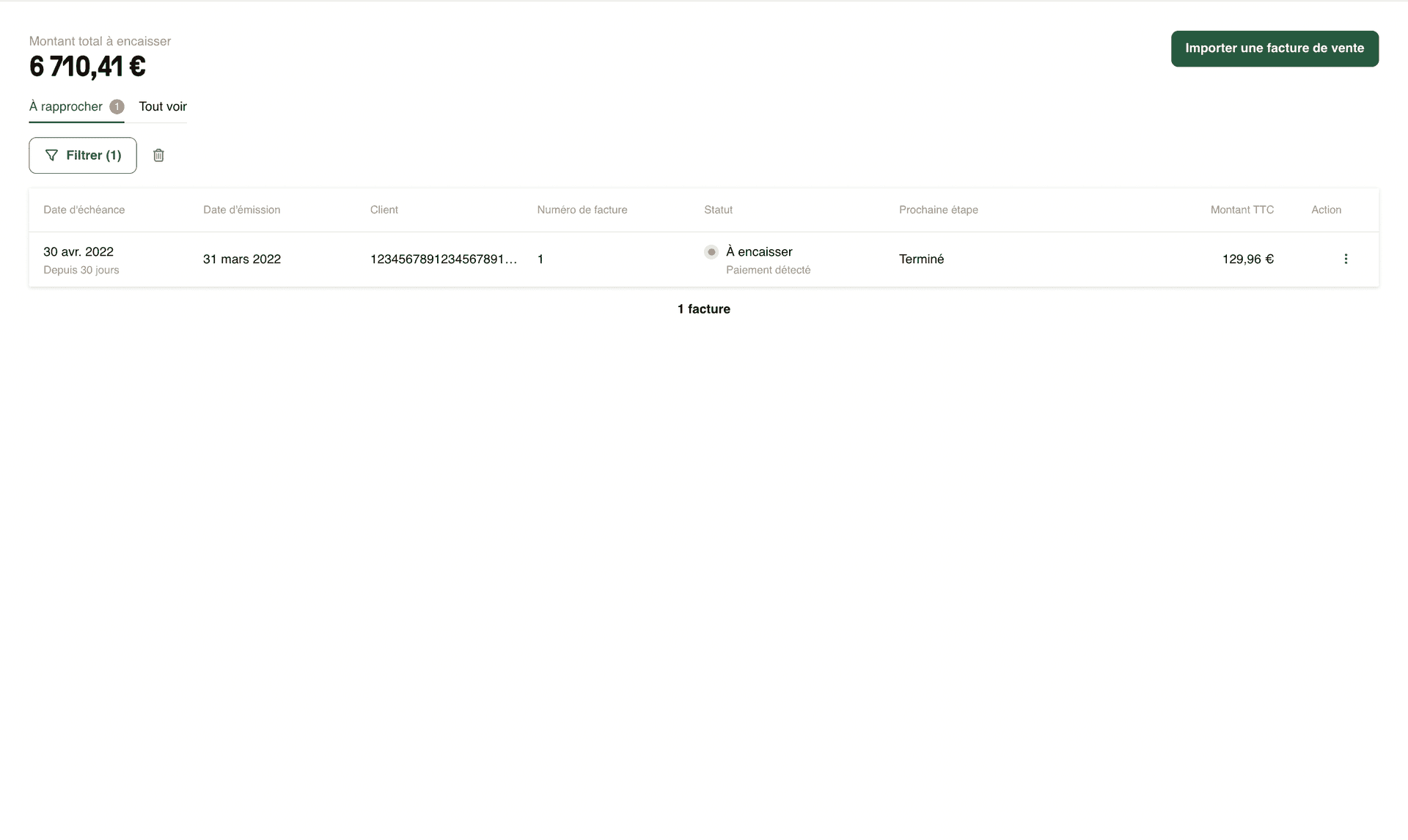

Depuis l'onglet "Se faire payer", retrouvez l’ensemble des factures pour lesquelles un paiement sur votre compte bancaire a été détecté :

Il ne lui reste plus qu’à vérifier si les rapprochements bancaires effectués lui semblent corrects.

Mon état de rapprochement bancaire affiche un solde différent, que faire ?

C’est courant. Une façon de le comprendre est que le déclenchement d’un flux financier courant peut ne pas être immédiatement réalisé dans la banque. En effet, il faut du temps pour que l’argent soit disponible après avoir été payé. Il peut s’écouler un certain temps avant que l’argent soit déposé après virement / dépôt de chèque ou d’espèces. D’autres facteurs peuvent expliquer ces disparités tels que :

Des fautes de saisie sur les montants ;

Des créances clients en attente de règlement ;

Des doublons de facture…

La plupart des erreurs en comptabilité sont issues du traitement manuel des factures. En éliminant la saisie manuelle des factures et des reçus des fournisseurs, Libeo réduit les erreurs de saisie manuelle des données.

Résultat ? Réduction du temps consacré au rapprochement bancaire à quelques minutes par mois.

Vous aimerez aussi