Comptabilité

Comment faire un exercice de rapprochement bancaire ?

Le rapprochement bancaire est une opération comptable qui permet de vérifier la concordance entre les relevés bancaires et le compte banque inscrit en comptabilité. En cas d’erreurs, cette opération permet de les identifier et de les corriger. Libeo vous explique comment réaliser un exercice de rapprochement bancaire en 5 étapes.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Pourquoi réaliser un rapprochement bancaire ?

L'opération de rapprochement bancaire permet à l'entreprise de vérifier la conformité des opérations enregistrées dans le compte banque (512) de la comptabilité avec celles renseignées sur le relevé de compte bancaire. L’objectif est ainsi de pointer les différences constatées entre ces deux soldes, d’en trouver la cause et de les résoudre si nécessaire.

L'opération de rapprochement bancaire est indispensable pour :

Corriger les erreurs constatées : les erreurs humaines sont légion en comptabilité. Le rapprochement bancaire permet de les détecter pour les résoudre rapidement.

Détecter des frais imprévus : le rapprochement bancaire permet de mettre en lumière certains frais ou commissions bancaires non identifiés au préalable.

Identifier les impayés plus facilement, **** qui peuvent constituer un important manque à gagner pour l’entreprise.

Mieux appréhender la santé financière de l’entreprise pour établir son plan de trésorerie et prendre des décisions stratégiques adaptées.

L’intérêt premier du rapprochement bancaire reste toutefois la possibilité de repérer les décalages de crédit et de débit. En effet, le solde affiché sur les relevés bancaires et celui indiqué sur le compte banque en comptabilité concordent rarement. Et à raison ! À titre d’exemple, lorsqu’une entreprise reçoit un chèque, celui-ci est comptabilisé à la date de l’émission tandis que la somme est débitée par la banque quelques jours après. Le rapprochement bancaire permet de vérifier que tous les encaissements inscrits en comptabilité ont bien été crédités, et inversement. ****

Comment faire un exercice de rapprochement bancaire ?

1) Avoir les bons documents

Pour bien démarrer un rapprochement bancaire, il faut se munir des documents nécessaires pour la période concernée :

Les relevés bancaires ;

Le Grand Livre comptable pour visualiser le compte 512 ;

Le dernier état de rapprochement bancaire ;

Tout document permettant de justifier les mouvements de trésorerie.

Une fois ces documents rassemblés, on identifie les soldes indiqués dans le relevé bancaire et dans le compte 512.

2) Pointer les opérations réalisées

Il faut procéder colonne par colonne et identifier les opérations qui apparaissent à la fois en crédit sur le relevé bancaire et en débit sur le compte 512. Cette opération, appelée pointage comptable, doit être réalisée avec rigueur pour ne manquer aucune ligne.

Cette deuxième étape est primordiale puisque c’est elle qui permet à l’entreprise de vérifier la concordance entre les opérations identifiées dans le relevé bancaire et dans le compte 512.

3) Réaliser un état de rapprochement bancaire

Reprenez l’ensemble des montants non pointés et inscrivez-les dans un tableau à deux colonnes. Celui-ci fera apparaître les sommes présentes dans le compte 512 , mais absentes du relevé bancaire et inversement.

4) Calculer les écarts de rapprochement bancaire

Une fois le tableau réalisé, il faut calculer :

La différence entre le débit et le crédit pour le compte 512 ;

La différence entre le crédit et le débit pour le relevé bancaire.

Bon à savoir : les écarts calculés pour chacun de ces documents doivent être identiques.

Si le résultat fait apparaître des écarts, ceux-ci doivent être justifiés. L’expert-comptable va alors vérifier s’ils résultant d’un décalage temporel ou à une erreur. En s’assurant par exemple qu’une opération n’a pas été mal comptabilisée ou que des chèques n’ont pas été enregistrés deux fois.

5) Enregistrer les écritures comptables

Une fois l’exercice de rapprochement bancaire correctement réalisé, enregistrez les opérations identifiées sur le relevé de compte dans sa comptabilité.

Exercice de rapprochement bancaire : quels outils utiliser ?

Le plus direct : Excel

Dans la mesure où le rapprochement bancaire peut se faire manuellement, Excel semble être l’outil de prédilection pour le réaliser.

De nombreux modèles sont disponibles sur internet. Il suffit de télécharger un modèle vierge et de le compléter en l’adaptant à son activité professionnelle. Il est également possible de concevoir son propre modèle de rapprochement bancaire sur Excel. Mais cela nécessite une parfaite maîtrise du tableur pour réussir cette tâche.

Excel présente également quelques limites, à commencer par le risque d’erreurs humaines qui peuvent venir impacter le bon déroulement de l’exercice de rapprochement bancaire.

Le plus ** safe** : Utiliser un logiciel professionnel

Plusieurs logiciels comptables ou logiciels de gestion de facture permettent de réaliser un rapprochement bancaire en bonne et due forme. Ces outils facilitent les contrôles, ainsi que les rapprochements entre les comptes 512 et le relevé bancaire. Les logiciels de comptabilité permettent surtout d’automatiser certaines tâches et opérations comptables, comme le travail de pointage.

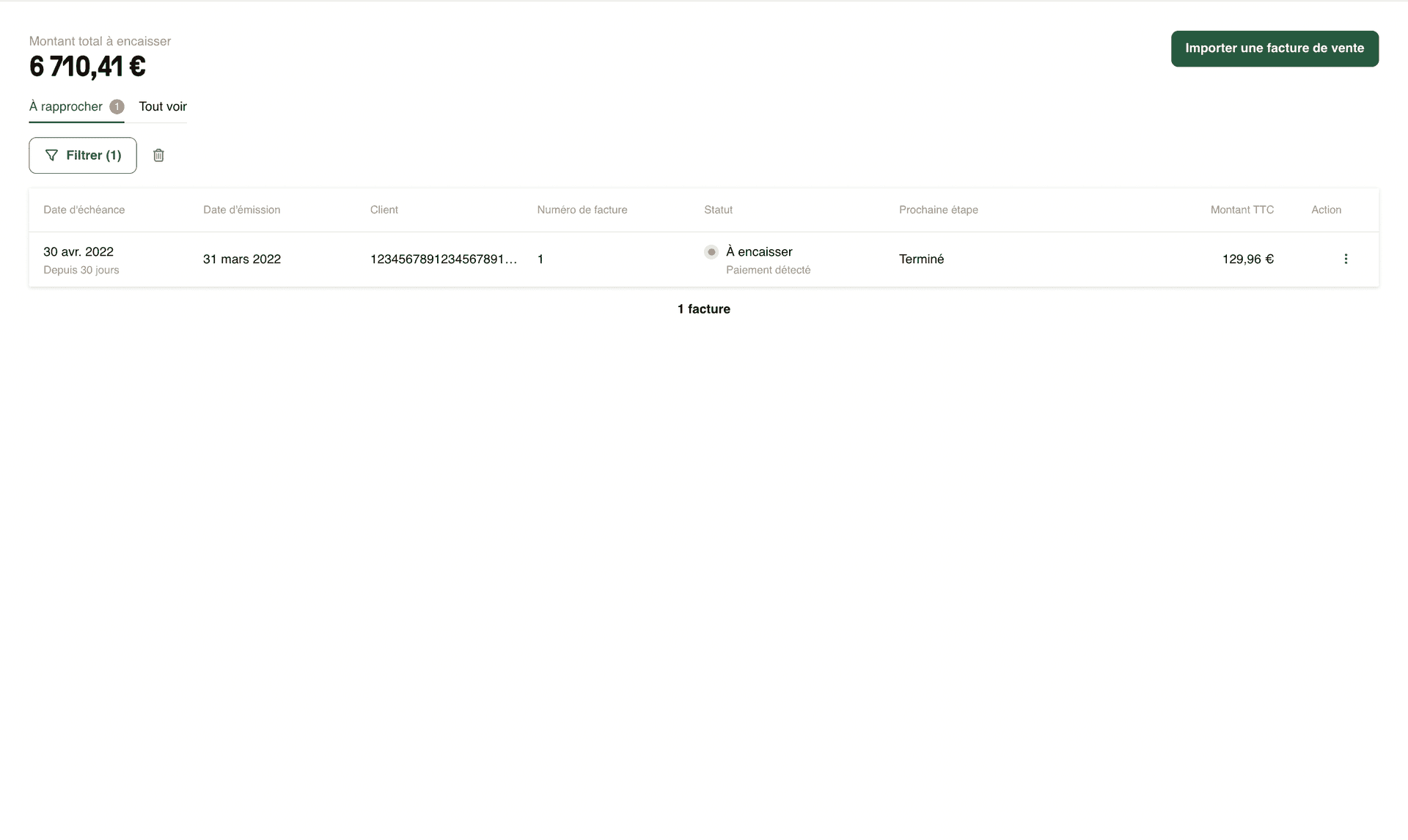

Depuis votre compte Libeo , retrouvez l’ensemble des factures pour lesquelles un paiement sur votre compte bancaire a été détecté. Vous pourrez effectuer votre rapprochement bancaire depuis la page "Se faire payer" :

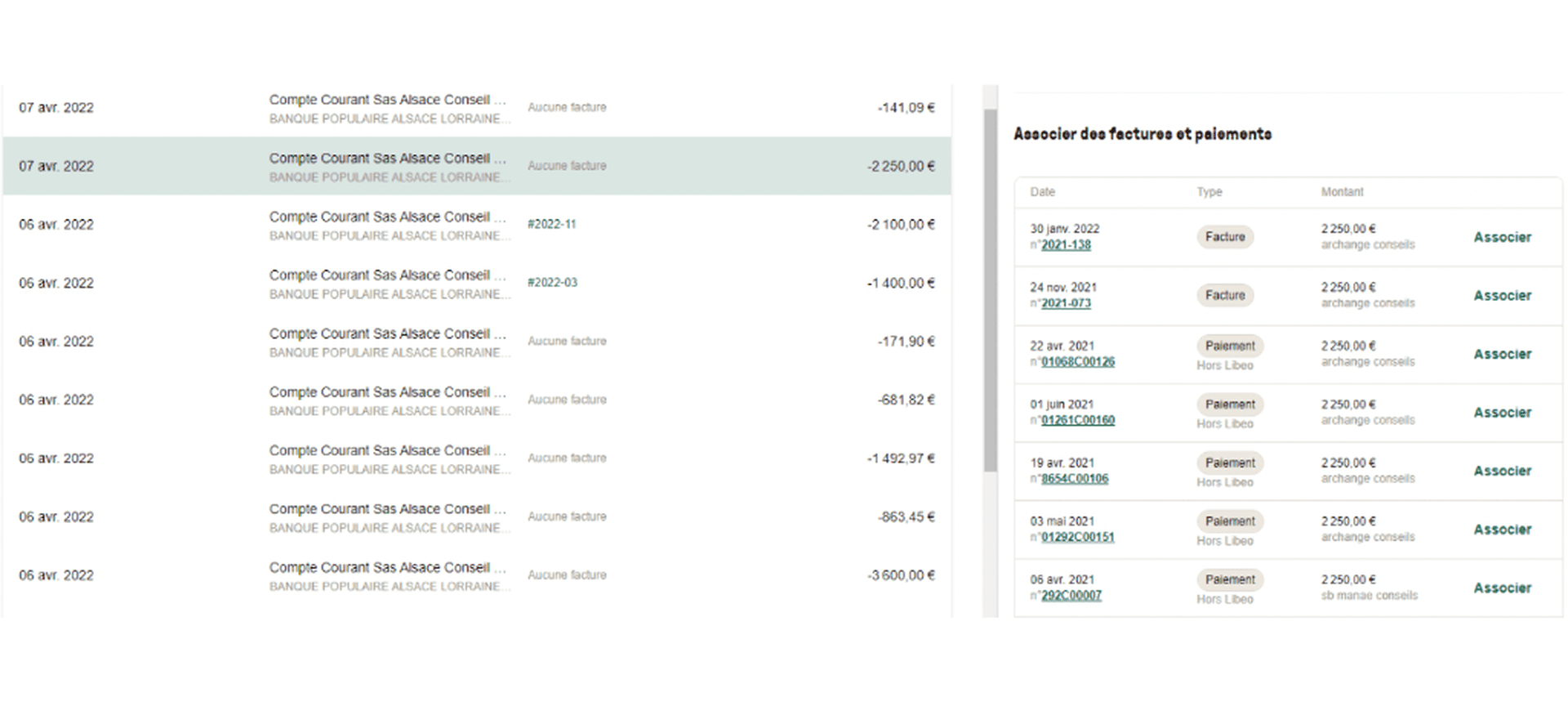

Les paiements Libeo seront rapprochés automatiquement. Depuis la plateforme, synchronisez et gérez vos comptes et associez vos factures à leurs paiements pour automatiser le rapprochement bancaire :

Dans les entreprises qui enregistrent de gros volumes de mouvements bancaires, l'automatisation du rapprochement bancaire est indispensable pour limiter le risque d'erreurs, de doublons et gagner du temps. Les solutions d'automatisation comme Libeo bénéficient de fonctionnalités supplémentaires destinées à faciliter la gestion de leur comptabilité d’entreprise.

Le plus coûteux : externaliser l’opération auprès d’un expert-comptable

Lorsqu’une entreprise ne dispose ni des ressources ni du temps nécessaire pour effectuer le rapprochement bancaire, elle peut confier la réalisation à son expert-comptable. Elle aura ainsi la certitude que son rapprochement bancaire est parfaitement aux normes. Facile, cette solution est toutefois coûteuse, et l’entreprise n’a plus la certitude de pouvoir suivre sa trésorerie en temps réel.

Quand faut-il faire un exercice de rapprochement bancaire ?

Le rapprochement bancaire n’est pas un exercice qui répond à une obligation légale. Il est toutefois un outil indispensable pour la bonne gestion de la comptabilité de l’entreprise.

Bien qu’il ne soit pas obligatoire, il est préférable de réaliser un rapprochement bancaire tous les ans à minima. Dans la pratique, il vaut mieux réaliser cet exercice plus régulièrement pour que le pointage des opérations soit moins complexe. Idéalement, il faudrait le faire tous les mois , en particulier si le volume des transactions réalisées par l’entreprise est important.

Vous aimerez aussi