Comptabilité

TPE-PME : comptabilité d'engagement ou de trésorerie ?

Le choix entre la comptabilité d'engagement et la comptabilité de trésorerie est une décision cruciale pour votre jeune entreprise. Libeo vous aide à faire le bon choix, en tenant compte de votre situation financière, de vos objectifs à long terme et de vos besoins actuels. Alors, comptabilité de trésorerie ou d'engagement ?

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

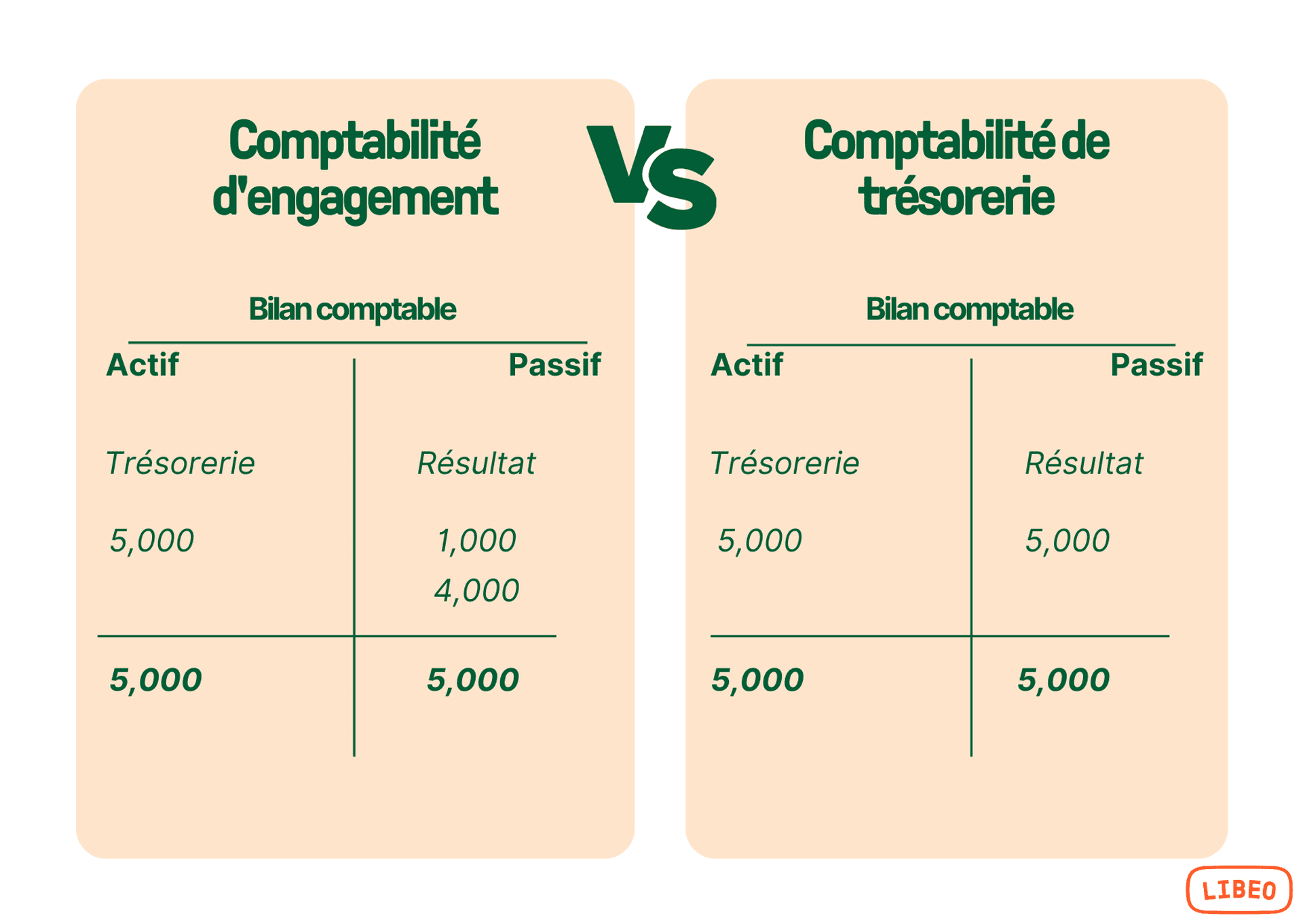

Quelle est la différence entre une comptabilité d’engagement et de trésorerie ?

Posez-vous la question autrement : « Quelle est la différence entre un comptable et un trésorier ? ».

Le trésorier est la personne chargée de gérer les fonds de son établissement (caisse, le compte banque, chèques postaux, etc.). C’est aussi lui qui a pour mission de trouver des arrangements en fonction de la situation de la trésorerie nette : négocier des découverts si elle est négative ou trouver des placements si elle est positive, etc.

Le comptable, lui, n’est pas en contact avec l’argent, mais traque et consigne chaque mouvement financier qui affecte le patrimoine de l’entreprise. Il enregistre les différentes opérations (achats, dépenses, etc.) dans les journaux comptables.

Le rôle du comptable est aussi proactif : il planifie les dépenses, prévient quant aux diverses menaces pour la trésorerie de l’entreprise, assure le recouvrement des créances et le paiement des fournisseurs, remplit les déclarations fiscales, entre les écritures comptables de fin d’exercice, etc.

On retrouve des similitudes entre ces deux métiers et les deux méthodes d’enregistrement comptables que sont la comptabilité d’engagement et de trésorerie.

C’est quoi, la comptabilité d’engagement ?

La comptabilité d’engagement, par définition, consiste à enregistrer les mouvements entrants et sortants de l’entreprise dès engagement de celle-ci, indépendamment du suivi des paiements. Elle met en évidence les créances et les dettes de l'entreprise.

Comptabilité d’engagement : exemple

Un magasin de musique propose à ses clients un paiement en 2 mensualités. En décembre 2024, lorsqu’elle établit la clôture des comptes, elle facture un client pour un total de 2 000 €, qu’elle lui propose de payer en deux fois :

Un premier paiement de 1 000 € le jour de l’achat , en décembre 2024.

Un second paiement 1 000 € 30 jours plus tard , donc en janvier 2025.

Au total, l’entreprise émet 2 factures au client , dont une après la clôture de l’exercice comptable. Les deux règlements sont donc enregistrés dans deux journaux différents : 2024 et 2025.

Avec la comptabilité d’engagement, les écritures comptables sont les suivantes :

Comptabilisation | Débit | Crédit | Montant |

|---|---|---|---|

Facture de vente | Compte 512 "Banque" | 1,000 € | |

Vente | Compte 512 "Banque" | 2, 000 € |

C’est quoi, la comptabilité de trésorerie ?

La comptabilité de trésorerie est méthode de tenue de la comptabilité basée sur les encaissements et les décaissements. Avec cette méthode, les dépenses et les recettes de l’entreprise sont enregistrées uniquement sur la base des montants reçus ou payés.

Comptabilité de trésorerie : exemple

Une PME effectue un achat le 21 janvier et paie son fournisseur le 28 février. C’est le 28 février qui est retenu comme date d’enregistrement de la transaction, sur la base du relevé bancaire.

La comptabilité d’engagement est-elle une obligation ?

Elle l’est pour certaines entreprises ou entités juridiques notamment :

Les sociétés commerciales (EURL, SASU, SARL, SAS, SA, etc.),

Les sociétés d’exercice libéral assimilées à des sociétés commerciales (SELARL, SELAS, etc.)

Les entreprises individuelles qui perçoivent des Bénéfices Industriels et Commerciaux (BIC) dont le chiffre d’affaires HT dépasse les plafonds suivants :

Les entreprises individuelles qui perçoivent des BNC , sans limites de plafond.

Les associations d’utilité publique ou émettant des valeurs immobilières percevant plus de 153 000 € de subventions et dépassant deux des trois seuils suivants,

Cas particuliers : les professions libérales qui relèvent du régime de la déclaration contrôlée peuvent opter pour une comptabilité d’engagement. Les sociétés commerciales et les entreprises individuelles relevant des BIC et soumises au régime réel simplifié.

Comptabilité d’engagement ou de trésorerie pour une TPE-PME ?

La comptabilité est une fonction clé pour tous les types d’entreprises, mais elle est particulièrement importante pour les TPE et les PME. Parce que ces entreprises ont souvent un petit nombre d’employés et des ressources limitées, elles doivent s’appuyer sur des documents financiers précis pour prendre des décisions concernant les bénéfices, les pertes, l’accumulation de capital et les besoins de financement.

Dans cette optique, la comptabilité d’engagement s’inscrit naturellement comme réponse aux enjeux comptables et financiers des TPE-PME. Avec cette méthode, elles disposent d’une vision centralisée et évolutive de leurs flux de trésorerie et suivent avec précision leurs mouvements de créances clients ou de dettes fournisseurs.

En plus de maintenir l’équilibre des comptes, la comptabilité d’engagement aide le(s) gérant(s) à comprendre la performance financière de l’entreprise en analysant les données provenant des transactions de vente, des coûts de production et d’autres sources. En bref, cette méthode d’enregistrement offre une meilleure transparence et compréhension des mouvements financiers qui affectent le patrimoine de l’entreprise.

Libeo, solution de paiement et d’encaissement pour les TPE-PME

Les TPE-PME sont généralement de petites entreprises aux ressources limitées. Ces structures ne disposent pas toujours des ressources ou des connaissances suffisantes en interne pour gérer à la fois les comptes comptables, suivre les flux de trésorerie, assurer le recouvrement des créances et le paiement des factures, etc. Or, la comptabilité d’engagement demande du temps et de l’attention. Bonne nouvelle : Libeo est là pour ça.

Libeo est une solution de gestion des factures en ligne conçue spécifiquement pour les TPE-PME. Il offre tout ce dont vous avez besoin pour gérer votre entreprise de A à Z : import et paiement de factures, encaissement des créances clients, gestion centralisée de trésorerie, flux bancaires, suivi des encaissements et décaissements, export-comptable…

Libeo offre une solution complète pour gérer vos problématiques comptables et financières :

Une interface intuitive conçue pour les petites entreprises ;

Un environnement sécurisé pour vos données ;

Un moyen rapide et efficace de suivre vos entrées et sorties d’argent.

Foire aux questions

Un loueur en meublé non professionnel (LMNP) doit-il tenir une comptabilité d'engagement ou de trésorerie ?

Avec le LMNP, c'est la comptabilité d'engagement qui s'applique. Le propriétaire qui loue un bien sous le régime de la LMNP doit baser sa tenue comptable sur les factures envoyées et reçues.

Vous aimerez aussi