Factures

Plateforme Agréée (PA), anciennement Plateforme de Dématérialisation Partenaire (PDP) : guide 2026

Depuis 2025, les Plateformes de Dématérialisation Partenaires (PDP) sont officiellement appelées Plateformes Agréées (PA). Tour d'horizon de la nouvelle nomenclature DGFiP, du calendrier 2026-2027 et du rôle des Opérateurs de Dématérialisation (OD).

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Mise à jour 2026 : depuis 2025, les Plateformes de Dématérialisation Partenaires (PDP) sont officiellement appelées Plateformes Agréées (PA) par la DGFiP. Le terme PDP reste utilisé historiquement, mais tous les textes officiels (décrets, BOFiP, FAQ impots.gouv.fr) emploient désormais "Plateforme Agréée". Au 1er septembre 2026, toutes les entreprises assujetties à la TVA en France passeront obligatoirement par une PA pour recevoir leurs factures électroniques.

La réforme de la facture électronique concerne 10 millions d'acteurs économiques. Au coeur du dispositif : les Plateformes Agréées (PA, anciennement PDP), ces opérateurs immatriculés par la DGFiP qui se chargent d'émettre, recevoir, transmettre les factures et de remonter les données fiscales. Cet article fait le point sur la nouvelle nomenclature, la liste officielle des PA, le calendrier 2026-2027, les sanctions encourues et le rôle des Opérateurs de Dématérialisation (OD) comme Libeo, partenaires des PA.

L'essentiel à retenir

PDP devient PA : depuis le décret n° 2024-266 du 25 mars 2024, la dénomination officielle est "Plateforme Agréée". PDP reste un synonyme historique.

Calendrier verrouillé : 1er septembre 2026 (réception universelle et émission GE/ETI), 1er septembre 2027 (émission PME, TPE et micro-entreprises).

PPF recentré : depuis le 15 octobre 2024, le Portail Public de Facturation n'émet ni ne reçoit plus de factures. Il conserve uniquement les rôles d'annuaire central et de concentrateur e-reporting.

Liste officielle DGFiP : au moins onze PA immatriculées sous réserve depuis décembre 2025, dont Docaposte SÉRÈS (Groupe La Poste).

Sanctions article 1737 CGI : 15 EUR par facture non conforme et 250 EUR par e-reporting manquant, plafond 15 000 EUR par an.

Libeo est Opérateur de Dématérialisation (OD), partenaire de la PA Docaposte SÉRÈS immatriculée par la DGFiP. Contrat unique côté client, robustesse réglementaire déléguée à un grand tiers de confiance.

Qu'est-ce qu'une Plateforme Agréée (PA), anciennement Plateforme de Dématérialisation Partenaire (PDP) ?

Une Plateforme Agréée (PA, anciennement PDP) est une plateforme privée immatriculée par la Direction Générale des Finances Publiques (DGFiP) pour émettre, recevoir et transmettre les factures électroniques entre entreprises françaises assujetties à la TVA. Elle assure également la transmission des données fiscales à l'administration via le mécanisme d e-reporting.

Le terme "Plateforme de Dématérialisation Partenaire" (PDP) apparaissait dans les premiers textes de la réforme (décret n° 2022-1299 du 7 octobre 2022). Il a été remplacé par "Plateforme Agréée" (PA) à l'occasion du décret n° 2024-266 du 25 mars 2024, qui a finalisé les conditions d'immatriculation et le cahier des charges des opérateurs candidats. Depuis 2025, tous les supports officiels DGFiP (FAQ, BOFiP, communiqués) emploient "Plateforme Agréée". Pour préserver la continuité éditoriale, le terme PDP reste cité comme synonyme dans cet article, mais la nomenclature officielle à privilégier dans les contrats, les communications clients et les documentations internes est désormais PA.

À quoi sert une PA ?

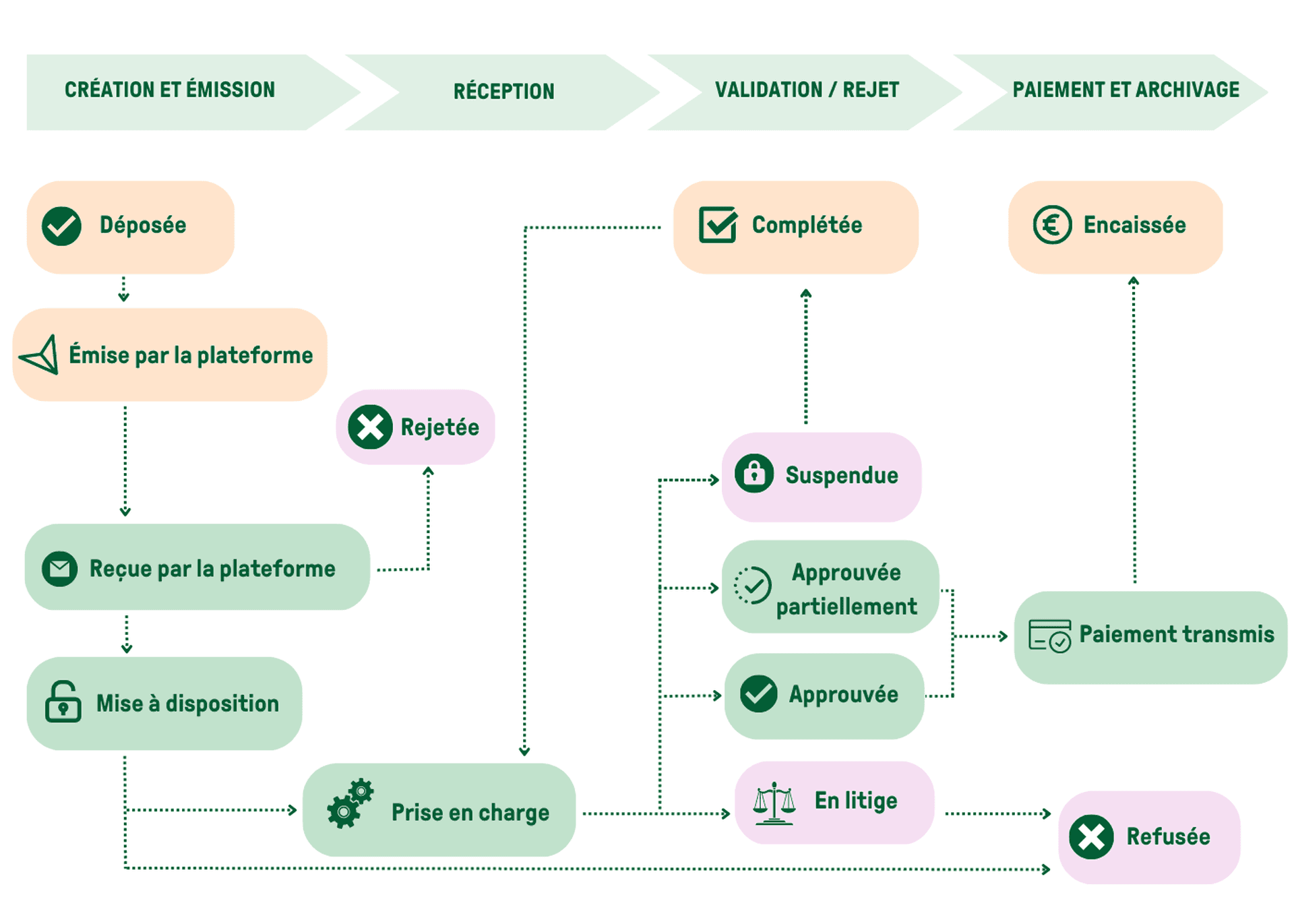

Une PA assure cinq fonctions techniques et réglementaires sur le cycle de vie d'une facture électronique :

Émission des factures dans l'un des trois formats obligatoires (Factur-X, UBL 2.1, CII).

Réception des factures pour le compte du destinataire.

Conversion de format si l'émetteur et le destinataire utilisent des standards différents.

Transmission des données fiscales et des statuts du cycle de vie de la facture à l'administration via le PPF concentrateur.

Archivage probant sur 10 ans avec piste d'audit fiable.

Pour qu'une plateforme privée obtienne le statut de PA, elle doit déposer un dossier auprès de la DGFiP, démontrer sa conformité au cahier des charges (sécurité, interopérabilité, archivage, certification SecNumCloud ou équivalent), et passer une phase d'immatriculation "sous réserve" avant l'immatriculation définitive. La liste officielle est mise à jour régulièrement sur impots.gouv.fr.

Comment recevoir des factures électroniques avec une PA ?

À partir du 1er septembre 2026, toute entreprise française assujettie à la TVA doit pouvoir recevoir des factures électroniques. Le PPF n'assurant plus la réception des flux depuis octobre 2024, chaque entreprise doit se rattacher à une PA :

Soit en contractualisant directement avec une PA immatriculée (Docaposte SÉRÈS, Yooz, Esker, Sage, Iopole et autres).

Soit en passant par un Opérateur de Dématérialisation (OD) qui s'appuie sur une PA partenaire pour la transmission réglementaire à l'administration. C'est le modèle de Libeo, OD partenaire de Docaposte SÉRÈS.

L'entreprise déclare ensuite son rattachement à la plateforme dans l annuaire central du PPF. Cet annuaire reste l'un des deux rôles techniques résiduels du PPF après son recentrage du 15 octobre 2024. Il indique à toutes les autres PA quelle est la plateforme de réception légitime de chaque entreprise française.

Bon à savoir : une entreprise qui ne s'inscrit pas dans l'annuaire central du PPF avant le 1er septembre 2026 peut être considérée comme non conforme à la réception. Les sanctions prévues par l'article 1737 du CGI s'appliquent (voir section dédiée plus bas).

Liste officielle des Plateformes Agréées immatriculées par la DGFiP

La DGFiP publie et met à jour régulièrement la liste des plateformes agréées immatriculées sous réserve. À la date de mise à jour de cet article, plus d'une dizaine de plateformes ont passé cette première étape d'immatriculation. Voici les principales, classées par date d'immatriculation :

Plateforme Agréée | Date d'immatriculation sous réserve |

|---|---|

Docaposte / SÉRÈS (Groupe La Poste) | 11 décembre 2025 |

Iopole | 11 décembre 2025 |

Esker | 11 décembre 2025 |

Dext | 11 décembre 2025 |

Avalara | 11 décembre 2025 |

Generix Group | 18 décembre 2025 |

Sage France | 22 décembre 2025 |

AGICAP | 20 janvier 2026 |

Axway Software | 14 avril 2026 |

La liste évolue régulièrement. Il est indispensable de consulter la liste officielle DGFiP avant tout choix d'opérateur, car le statut "sous réserve" peut basculer en immatriculation définitive ou être retiré en cas de non-respect du cahier des charges. Pour les flux secteur public (B2G), l'utilisation de Chorus Pro reste obligatoire.

Comment lire le statut "immatriculé sous réserve" ?

Une PA immatriculée "sous réserve" a passé l'examen administratif initial de la DGFiP. Elle doit ensuite démontrer en conditions réelles, pendant une phase de test, sa capacité à respecter l'ensemble des exigences techniques (interopérabilité avec les autres PA, transmission e-reporting au PPF concentrateur, gestion des statuts, archivage probant). Le passage en immatriculation définitive intervient une fois la phase de test validée par l'administration.

Pour une entreprise qui choisit sa PA, le statut "sous réserve" reste suffisant pour la conformité : la DGFiP reconnaît ces opérateurs comme légitimes dès l'immatriculation initiale.

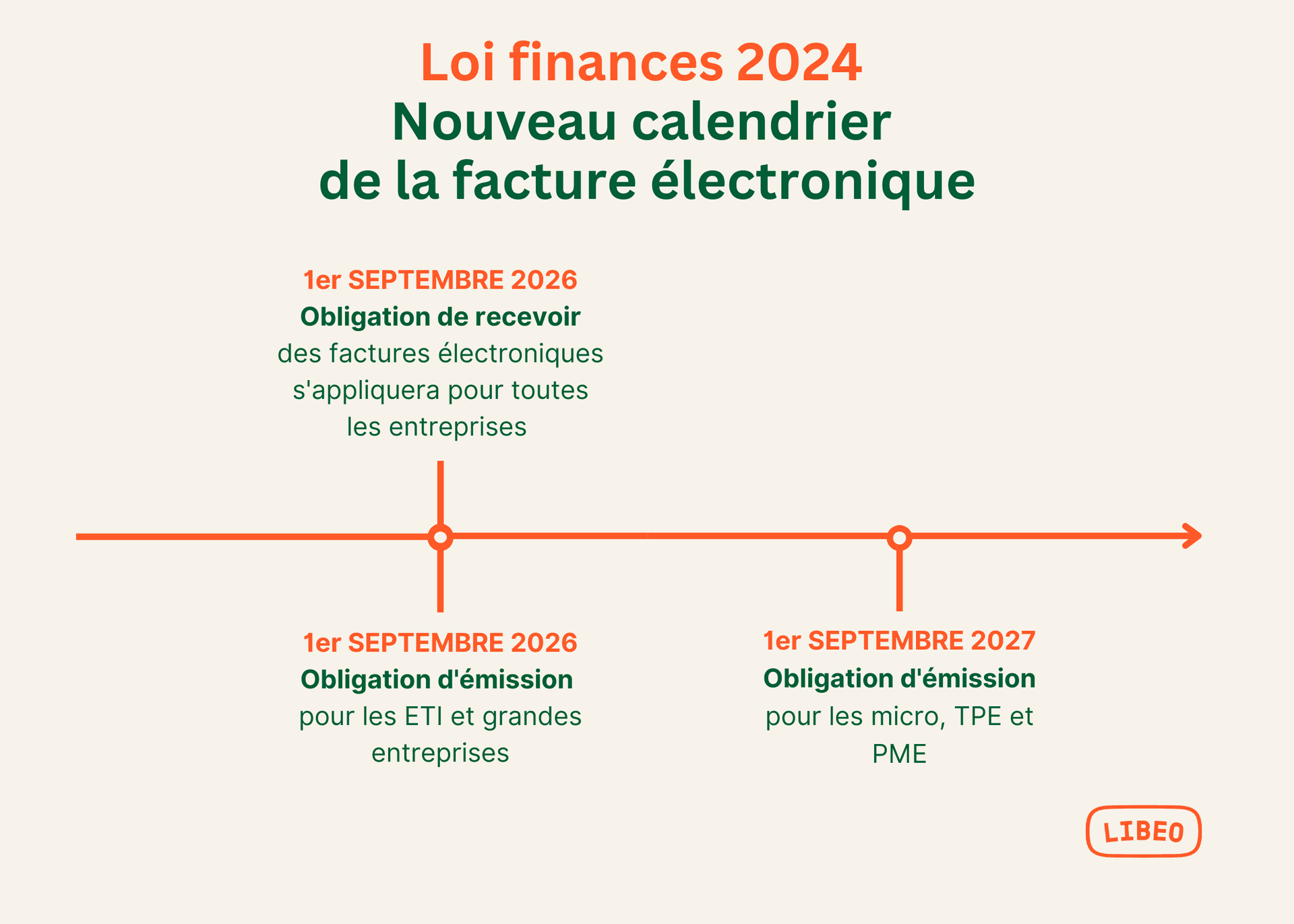

Calendrier officiel de la réforme : 1er septembre 2026 et 1er septembre 2027

Le calendrier de la réforme est définitivement figé par l article 91 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024. La loi de finances pour 2025 (loi n° 2024-1258 du 14 février 2025) a confirmé l'absence de nouveau report et apporté des précisions techniques sur l'e-reporting :

Date | Obligation | Entreprises concernées |

|---|---|---|

1er septembre 2026 | Réception universelle des factures électroniques | Toutes les entreprises assujetties à la TVA en France (10 millions d'acteurs) |

1er septembre 2026 | Émission des factures électroniques | Grandes Entreprises (GE) et Entreprises de Taille Intermédiaire (ETI) |

1er septembre 2027 | Émission des factures électroniques | PME, TPE et micro-entreprises |

La phase de test du PPF en mode annuaire et concentrateur a été ouverte par l AIFE en octobre 2025, ce qui confirme le périmètre résiduel du PPF après l'abandon de ses fonctions d'émission et de réception. Pour un détail mois par mois, consulter notre calendrier complet de la réforme facture électronique 2026.

Qui est concerné par la réforme ?

Toutes les entreprises assujetties à la TVA établies en France sont concernées, soit environ 10 millions d'acteurs économiques selon les chiffres communiqués par Bercy. Cela inclut les TPE, PME, ETI, grandes entreprises, professions libérales, micro-entrepreneurs assujettis et associations exerçant une activité économique. Pour un détail par profil, consulter notre article dédié Qui est concerné par la facture électronique ?.

Quelle différence entre une PA, un Opérateur de Dématérialisation (OD) et le PPF ?

La réforme distingue trois acteurs techniques. Cette distinction conditionne directement le choix d'un fournisseur conforme.

La Plateforme Agréée (PA, anciennement PDP)

Acteur immatriculé par la DGFiP avec un mandat réglementaire complet : émission, réception, conversion de formats, transmission e-reporting, archivage probant. Une PA opère pour son propre compte ou pour des Opérateurs de Dématérialisation partenaires.

L Opérateur de Dématérialisation (OD)

Un OD est un éditeur logiciel qui propose des services de dématérialisation (capture OCR, workflows de validation, paiement, GED et autres) sans être lui-même immatriculé PA. La documentation DGFiP et les spécifications externes B2B v3 publiées par l AIFE sont claires : un OD doit obligatoirement être raccordé à une Plateforme Agréée pour que les factures soient correctement transmises. Un OD seul, sans partenariat formel avec une PA, ne peut pas opérer après le 1er septembre 2026.

Le modèle OD adossé à une PA est légalement reconnu et opérationnellement courant. Il permet à un éditeur de concentrer son investissement R&D sur le cycle d'achat, le paiement, la gestion multi-entité ou l'expérience utilisateur, tout en s'appuyant sur l'expertise réglementaire d'un grand tiers de confiance pour la partie transmission. Côté client, le contrat reste unique : l'OD orchestre la relation avec la PA, sans que l'utilisateur final ait à gérer deux interlocuteurs ou deux abonnements.

Le Portail Public de Facturation (PPF)

Le PPF, dont l'abandon partiel a été annoncé le 15 octobre 2024, conserve deux rôles techniques après la réforme :

Annuaire central qui répertorie le rattachement de chaque entreprise française à sa PA de réception légitime. Toutes les PA consultent cet annuaire avant de transmettre une facture.

Concentrateur e-reporting qui collecte les données fiscales transmises par les PA pour les remonter à l'administration.

Le PPF n'émet ni ne reçoit plus de factures. Il n'est plus une "plateforme gratuite" disponible pour les entreprises, contrairement à ce qu'annonçaient les premiers textes de la réforme. Pour comprendre l'historique de ce changement, consulter notre article Abandon de la PPF, ce qui change pour les entreprises et notre comparatif PPF vs PDP/PA, le vrai mode d'emploi.

Bon à savoir : les Opérateurs de Dématérialisation (OD) qui n'ont pas de partenariat formel avec une Plateforme Agréée ne pourront pas, à compter du 1er septembre 2026, transmettre ou recevoir des factures pour le compte de leurs clients. C'est ce risque qu'il faut cartographier précisément lors du choix d'une plateforme de facturation électronique.

Sanctions en cas de non-conformité au 1er septembre 2026

L article 1737 du Code Général des Impôts (CGI) et la documentation BOFiP CF-INF-20-10-40 (mise à jour 10 décembre 2025) précisent les sanctions applicables aux entreprises qui ne respectent pas leurs obligations de facturation électronique et d'e-reporting :

Manquement | Amende | Plafond annuel |

|---|---|---|

Facture électronique non émise ou non conforme | 15 EUR par facture | 15 000 EUR par an |

Transmission e-reporting manquante | 250 EUR par transmission | 15 000 EUR par an |

Opposition à la prise de copie (article 1734 CGI) | 1 500 EUR par document | 50 000 EUR au global |

Pour les manquements graves et répétés, notamment sur la documentation des opérations internationales, le BOFiP prévoit une amende pouvant aller jusqu'à 750 000 EUR par accumulation et récidive (BOI-CF-INF-10-40-20).

Bon à savoir : certains contenus diffusés depuis 2025 mentionnent des montants revus à 50 EUR par facture et 500 EUR par e-reporting. Ces chiffres ne sont pas confirmés par les sources institutionnelles (impots.gouv.fr, Légifrance, BOFiP) au 1er mai 2026. Les références officielles restent 15 EUR et 250 EUR, codifiées par l'article 1737 du CGI.

Au-delà des sanctions financières, la non-conformité expose l'entreprise à un risque opérationnel : si une PA refuse de traiter une facture mal formée ou si un destinataire ne peut pas la recevoir, le délai de paiement est mécaniquement rallongé. C'est l'un des angles morts les plus coûteux de la réforme : un défaut de conformité technique d'un fournisseur peut bloquer ses encaissements pendant plusieurs semaines.

Le rôle de Libeo : Opérateur de Dématérialisation partenaire de la Plateforme Agréée Docaposte SÉRÈS

Libeo opère en tant qu Opérateur de Dématérialisation (OD), intégré à l'écosystème de la Plateforme Agréée Docaposte SÉRÈS, immatriculée par la DGFiP le 11 décembre 2025. Docaposte est la filiale numérique du Groupe La Poste, partenaire institutionnel de référence sur la dématérialisation et la confiance numérique en France. Libeo, en partenariat avec Docaposte, s'appuie sur la PA Docaposte SÉRÈS pour garantir la conformité de vos factures électroniques dès le 1er septembre 2026, avec un contrat unique côté client.

Ce modèle d'OD adossé à une PA solide présente cinq avantages concrets pour les directions financières et les dirigeants de PME et ETI :

Expertise métier préservée : Libeo concentre son investissement R&D sur ce qui crée de la valeur pour ses clients, à savoir le support Factur-X, les workflows de validation, la capture OCR, le paiement intégré sans commission, le pilotage multi-entités et la GED.

Robustesse réglementaire déléguée : la transmission à l'administration passe par une PA adossée au Groupe La Poste, certifiée SecNumCloud et ISO 27001, soumise à un audit annuel indépendant. C'est un niveau de robustesse qu'un éditeur SaaS ne pourrait pas atteindre sans investissement réglementaire massif.

Contrat unique côté client : les clients Libeo signent avec Libeo et bénéficient automatiquement de l'accès à la PA partenaire, sans avoir à gérer deux contrats, deux interlocuteurs ou deux factures.

Capacité d'innovation : un OD n'est pas contraint par les obligations d'immatriculation lourdes d'une PA. Il peut itérer plus rapidement sur le produit, ajouter des fonctionnalités ou des intégrations sans repasser par un cycle d'audit DGFiP complet.

Continuité de service : si l'écosystème PA évolue (nouvelles exigences DGFiP, consolidation du marché), Libeo peut faire évoluer son backend PA sans que le client perde son outil opérationnel ou ses données.

Sur le terrain, Libeo accompagne 2 500 clients, dont des enseignes de référence comme McDonald's, Burger King, KFC, Carrefour City, Carrefour Market, Accor, Campanile, Au Bureau et Jonak. La plateforme a géré 4 milliards d'euros de flux fournisseurs en 2025. 300 cabinets experts-comptables partenaires s'appuient sur Libeo pour digitaliser le cycle d'achat de leurs clients PME et anticiper la réforme 2026 sereinement. Ces volumes illustrent la maturité opérationnelle nécessaire pour accompagner la bascule réglementaire à grande échelle.

Foire aux questions sur les Plateformes Agréées (PA, ex-PDP)

Une PA payante est-elle obligatoire, ou existe-t-il une offre gratuite ?

À partir du 1er septembre 2026, toutes les entreprises assujetties à la TVA passent obligatoirement par une PA pour émettre et recevoir leurs factures. Le PPF n'offre plus d'alternative gratuite depuis le recentrage du 15 octobre 2024. Les PA peuvent proposer des offres freemium pour la simple réception, mais l'émission et l'e-reporting restent payants. Le marché se structure autour d'un modèle freemium pour la réception, payant pour l'émission et les services à valeur ajoutée.

Un Opérateur de Dématérialisation (OD) doit-il s'adosser à une PA ?

Oui. La documentation officielle DGFiP et les spécifications externes B2B v3 de l AIFE l'établissent clairement : un OD doit obligatoirement être raccordé à une Plateforme Agréée pour transmettre les factures de ses clients. Un OD sans partenariat formel avec une PA ne pourra pas opérer après le 1er septembre 2026. Libeo opère adossée à la PA Docaposte SÉRÈS.

Le PPF concentrateur survivra-t-il opérationnellement au 1er septembre 2026 ?

Selon les annonces officielles de l AIFE, oui. La phase de test du PPF en mode annuaire et concentrateur a été ouverte en octobre 2025 et se poursuit avec succès. Des inquiétudes ont été exprimées par certains intégrateurs sur la capacité à tenir la charge pour 10 millions d'assujettis, mais aucune source institutionnelle n'a confirmé de risque opérationnel à date. Le calendrier reste figé.

Que devient Chorus Pro pour les fournisseurs publics ?

Chorus Pro reste l'outil obligatoire pour les flux B2G (Business to Government), c'est-à-dire les factures émises vers les administrations publiques, collectivités territoriales et établissements publics. Chorus Pro fonctionne comme une PA spécialisée pour le secteur public. Pour les flux B2B (Business to Business), c'est-à-dire les factures entre entreprises privées, l'entreprise doit utiliser une PA générale (Docaposte SÉRÈS, Yooz, Esker et autres) ou un OD partenaire d'une PA. Une entreprise qui facture à la fois le public et le privé devra donc combiner les deux outils. Pour le détail Chorus Pro, consulter notre article Chorus Pro, déposer ses factures secteur public.

Comment vérifier qu'une PA est bien immatriculée par la DGFiP ?

La seule source officielle est la liste publique de la DGFiP, accessible sur impots.gouv.fr. Cette liste indique le nom de chaque PA, sa date d'immatriculation et son statut (sous réserve ou définitif). Avant de signer un contrat avec une PA ou un OD partenaire d'une PA, il est indispensable de vérifier que la PA en question figure bien sur cette liste. Une plateforme qui se présente comme PA sans figurer sur la liste DGFiP n'est pas légalement habilitée à transmettre vos factures.

Quel format de facture choisir entre Factur-X, UBL 2.1 et CII ?

Les trois formats sont obligatoires pour les PA, qui doivent toutes savoir les recevoir, les convertir et les transmettre. Pour les PME et les TPE, Factur-X est devenu le standard de facto en France : il combine un PDF lisible humainement et un XML structuré pour le traitement machine, dans un seul fichier. UBL 2.1 est plus courant à l'international (Peppol). CII est la base technique de la norme AFNOR XP Z12-012. Pour un comparatif détaillé, consulter notre fiche Formats de facture électronique acceptés.

Sources

Légifrance, Décret n° 2024-266 du 25 mars 2024 relatif aux plateformes agréées

Légifrance, Loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024, article 91

Impots.gouv.fr, Foire aux questions, Je découvre la facturation électronique

Impots.gouv.fr, Liste officielle des plateformes agréées immatriculées par la DGFiP

Impots.gouv.fr, Actualité, Publication de la liste des plateformes agréées

BOFiP, BOI-CF-INF-20-10-40, Sanctions facturation électronique et e-reporting

Impots.gouv.fr, Norme AFNOR XP Z12-012 et formats Factur-X, UBL 2.1, CII

Bercy, Communique de presse sur la generalisation de la facturation electronique

Vous aimerez aussi