Entreprise assujettie à la TVA, micro-entreprise en franchise de base, associations, groupe TVA ; qui est concerné par la facture électronique ? Dans cet article, nous allons explorer en détail cette question et fournir des informations précieuses sur l'adoption de la réforme.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Les entreprises assujetties à la TVA

La facture électronique concernera tous types d'entreprises, quelle que soit leur taille, pour leurs opérations d'achats et de ventes de biens et de prestations de services réalisées en France avec une autre entreprise assujettie à la TVA.

Que vous soyez une petite entreprise locale ou une grande entreprise internationale, vous êtes concerné par l'utilisation de la facture électronique à horizon 2026-2027. Ce nouveau mode de facturation offre une solution efficace pour la gestion des flux financiers, la réduction des coûts et l'amélioration de l'efficacité opérationnelle.

Mise à jour : suite aux annonces officielles de septembre 2023, la Direction Générale des Finances Publiques a confirmé le report de l'entrée en vigueur de la réforme de la facturation électronique, initialement prévue en 2024.

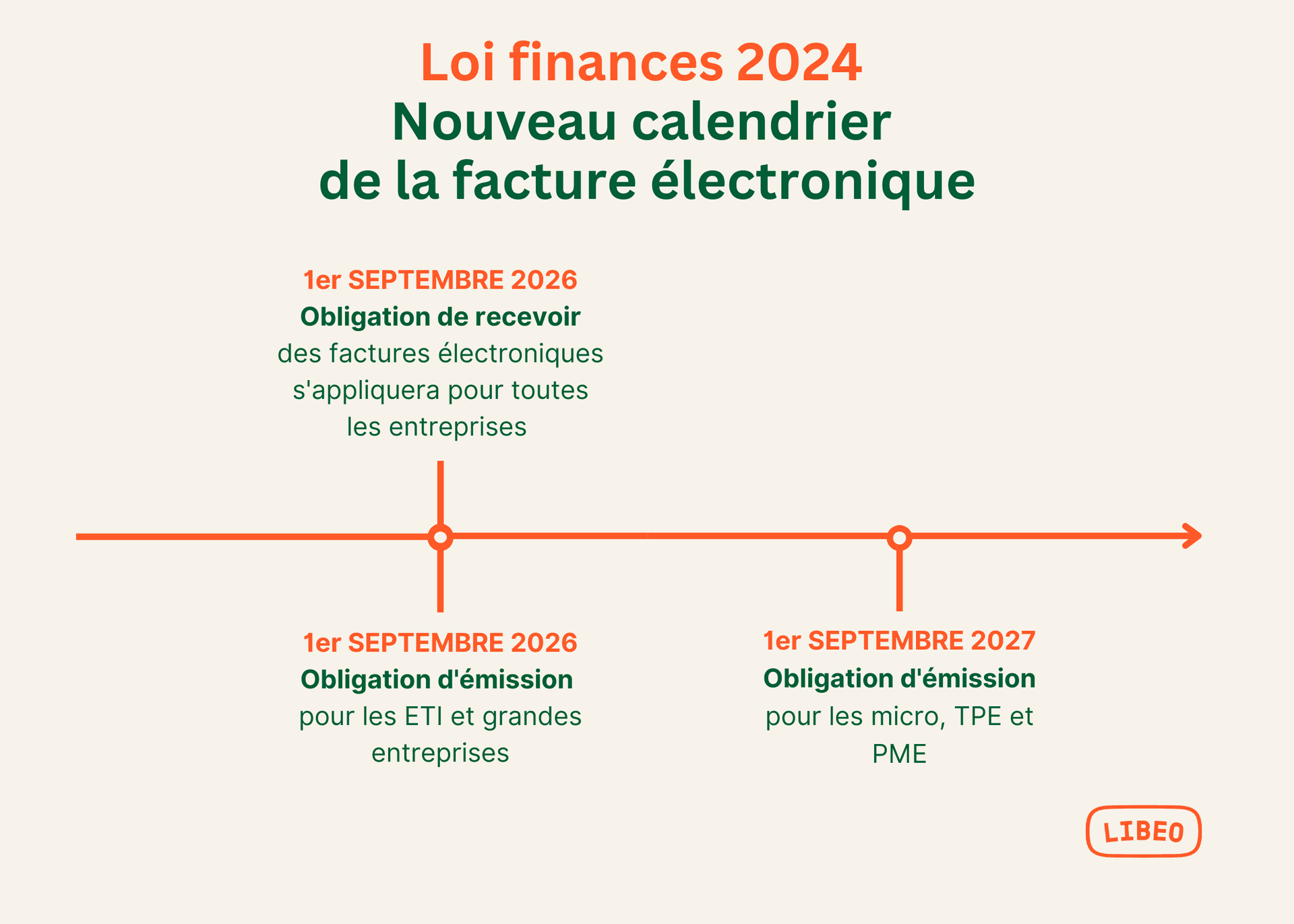

Selon la structure et la taille des entreprises, l'entrée en vigueur de la réforme se fera progressivement :

1er septembre 2026 : obligation de réception pour toutes les entreprises et obligation d'émission pour les grandes entreprises et les entreprises de taille intermédiaire (ETI)

1er septembre 2027 : obligation d'émission pour les PME et TPE

Bien que ces échéances puissent sembler lointaines, il est recommandé d'anticiper cette transition en choisissant dès maintenant une solution adaptée, comme une PDP accréditée telle que Libeo, pour permettre une adoption progressive et maîtrisée de la facturation électronique.

Selon la structure et la taille des entreprises, l'entrée en vigueur de la réforme se fera progressivement :

Grande entreprise : entreprise qui soit occupe plus de 5 000 personnes, quel que soit son CA annuel ou son total de bilan ou soit occupe moins de 5 000 personnes et dont le CA annuel et le total de bilan dépassent les seuils respectifs de 1 500 M€ et 2 000 M€.

ETI : entreprise qui n'appartient pas à la catégorie des PME, qui occupe moins de 5 000 personnes et dont le chiffre d'affaires annuel est inférieur à 1 500 M€ ou son total de bilan est inférieur à 2 000 M€. Si l’un de ces 2 derniers critères est rempli, alors elle entre dans la catégorie des ETI.

PME occupe moins de 250 personnes et son chiffre d’affaires annuel est inférieur à 50 M€ ou son total de bilan inférieur à 43 M€. Si l’un de ces 2 derniers critères est rempli, alors elle entre dans la catégorie des PME.

Micro-entreprise / TPE : occupe moins de 10 personnes et son chiffre d'affaires ou son total de bilan annuel est inférieur à 2 M€.

Cas particulier : les entreprises qui réalisent des opérations exonérées de TVA

Celles-ci doivent être en mesure de recevoir des factures électroniques dès le 1er septembre 2026. En revanche, elles sont dispensées d'émettre de factures électroniques pour certaines opérations. Les opérations bénéficiant d’une exonération de TVA en application des dispositions des articles 261 à 261 E du CGI, concernent :

les prestations effectuées dans le domaine de la santé ;

les prestations d’enseignement et de formation ;

les opérations immobilières :

les opérations réalisées par les associations à but non-lucratif ;

les opérations bancaires et financières et opérations d’assurance et de réassurance ;

Les opérations réalisées à l’étranger exclues du champ de la TVA française.

Les micro-entrepreneurs (auto-entrepreneurs)

Les micro-entreprises qui bénéficient de la franchise en base de TVA ne sont pas redevables de la TVA car elles réalisent un chiffre d’affaires en dessous du seuil à partir duquel la TVA doit être facturée. Mais elles restent assujetties à la TVA et sont donc soumises à la facturation électronique , en réception et en émission.

Les associations à but non lucratif

Les associations à but non lucratif non soumises à la TVA n'ont pas l’obligation d’émettre ni de recevoir des factures électroniques.

Les groupes de sociétés

Si vous faites partie d’un groupe de sociétés, intégré fiscalement ou non, la notion d’entreprise retenue est celle de l’unité légale ; une unité légale étant identifiée par son numéro SIREN.

Comment la facturation électronique affecte-t-elle les fonctions internes ?

La facturation électronique implique l'utilisation de systèmes informatisés pour créer, envoyer et recevoir des factures. Cela a un impact sur plusieurs fonctions internes d'une entreprise, notamment :

Le service comptable

Le service des ventes

Le service informatique

Le service client

1. Le service comptable

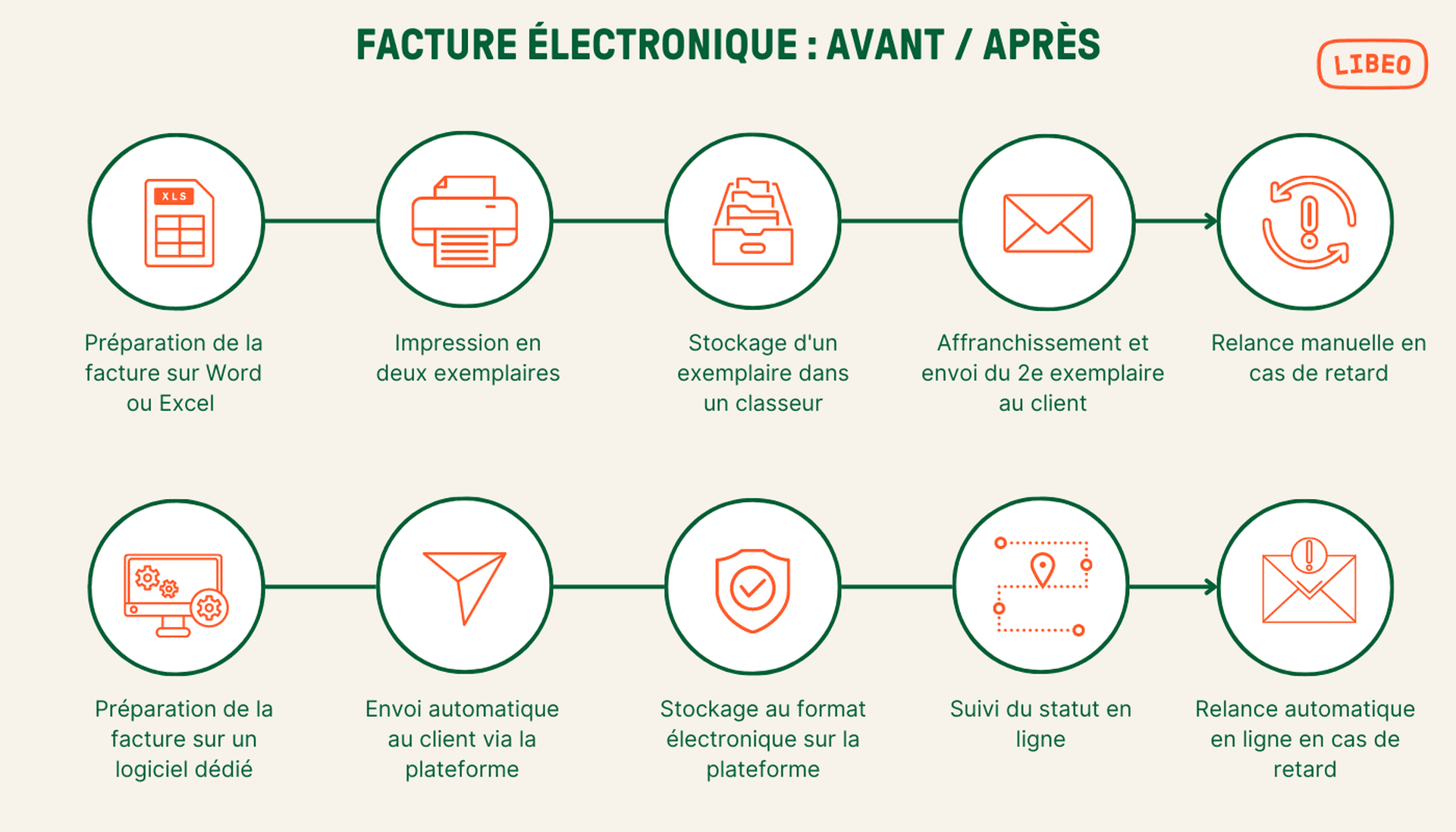

Le service comptable est souvent le plus touché par la transition vers la facturation électronique. Les tâches manuelles telles que la saisie des factures, le suivi des paiements et la gestion des relances peuvent être automatisées, ce qui permet aux comptables de se concentrer sur des tâches à plus forte valeur ajoutée.

2. Le service des ventes

Le service des ventes doit s'adapter à la facturation électronique en termes de génération et de transmission des factures. Il est essentiel que les représentants des ventes soient formés sur les nouvelles procédures et les avantages de la facturation électronique afin de répondre aux questions des clients et de faciliter la transition.

3. Le service informatique

Le service informatique joue un rôle clé dans l'implémentation de la facturation électronique. Il est chargé de mettre en place les systèmes nécessaires, de garantir la sécurité des données et de veiller à ce que les différents logiciels et applications utilisés par l'entreprise soient compatibles avec la facturation électronique.

4. Le service client

La facturation électronique peut également avoir un impact sur le service client. Les clients peuvent avoir des questions sur la manière de lire les factures électroniques ou sur les différentes options de paiement disponibles. Il est important que le service client soit bien informé et en mesure de fournir une assistance adéquate.

Les avantages de la facture électronique

En adoptant la facture électronique, vous pouvez bénéficier de nombreux avantages pour votre entreprise. Voici quelques-uns des principaux avantages :

Entre 50 à 75 % d’économie par rapport à un traitement papier

La facture électronique permet de réduire les coûts liés à l'impression, à l'envoi postal et au stockage des factures papier. De plus, elle réduit les erreurs de facturation et les frais liés aux retards de paiement.

Le coût de traitement manuel pour une facture en réception (chez le client) oscille entre 14 et 20 €. Pour une facture en émission (chez le fournisseur), il est compris entre 5 et 10 €. Pour ce qui est de la facture électronique, le coût est de 40 à 45 centimes d’euro. Soit une économie de 50 à 75 % par rapport à un traitement papier.

Jusqu'à 30% de temps gagné sur le traitement des factures

En automatisant le processus de facturation, la facture électronique économise jusqu'à 30% du temps de traitement par rapport à un traitement manuel. Les factures sont générées et envoyées en quelques clics, ce qui libère du temps pour se concentrer sur d'autres tâches importantes.

Un meilleur suivi des paiements et des transactions

La facture électronique offre un suivi précis des paiements depuis son cycle de vie. En complément des données de facturation, les fournisseurs, clients et leurs plateformes devront informer régulièrement l'administration fiscale du "statut" d'avancement du traitement de leurs factures.

Une vingtaine de statuts ont été prévus par l'administration, dont 4 obligatoires : déposée, encaissée, rejetée, refusée.

Une amélioration du BFR et des délais de paiement

Le suivi des statuts permet de vérifier facilement si une facture a été payée ou si un paiement est en retard. Ce qui facilite la construction des prévisionnels de trésorerie et d'anticiper les éventuels problèmes de paiement.

Par conséquent, la standardisation des processus de facturation va amener un meilleur respect des délais des paiements, et faciliter l’introduction de solutions de paiement comme Request-to-Pay (RTP) et Buy Now Pay Later (BNPL), qui permet de déclencher des paiements fractionnés et à débit différés, paiement groupé, etc.. L’objectif final étant de permettre aux entreprises d’ encaisser mieux et plus vite.

Conclusion

En conclusion, la facture électronique est un outil moderne et efficace pour la gestion des transactions commerciales. Que vous soyez une TPE, une PME ou une entreprise internationale, n'attendez pas 2026 pour vous mettre en conformité.

Contactez nos experts pour évaluer vos besoins en dématérialisation et trouvez la solution la mieux adaptée à la gestion financière de votre entreprise.

Vous aimerez aussi