Factures

Request-to-Pay : comprendre le nouveau mode d'encaissement client

Jeudi 17 mars s’est tenue la journée du Payment Day, un programme contenant 11 tables-rondes et pas moins de 80 experts, organisé par La Place FinTech et Finance Innovation. L'occasion pour Libeo de revenir sur le Request-to-Pay, la norme paneuropéenne d'initiation de paiement, entrée en vigueur en juin 2021.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Request-To-Pay : définition

Entré en France en juin 2021, le système de demande de paiement ( Request-to-Pay ou RTP en VO) est un nouveau moyen de payer les fournisseurs commerciaux en vertu de la législation européenne.

L’objectif ? Réduire la bureaucratie dans les paiements transfrontaliers entre entreprises. Cette norme, officiellement appelée SEPA Request-to-Pay, permet aux entreprises créanciers d’initier une demande de paiement auprès de leurs débiteurs.

Request-to-Pay, une initiative de l’EPC

En France, depuis le début de la crise sanitaire, plusieurs indicateurs financiers majeurs des entreprises sont dans le rouge , à commencer par le besoin en fonds de roulement (BFR) : + 5 jours en moyenne en 2020. Les délais de paiement ont explosé : +56 % en France. Si les problèmes liés aux délais de paiement client et fournisseur sont monnaie courante (c’est le cas de le dire) en France, la pandémie a amplifié la tendance.

On peut identifier trois causes principales de retards de paiement :

Les problèmes de réconciliation comptable ;

Les litiges et contentieux entre fournisseurs et clients, qui obligent à mettre les paiements en pause.

Les processus de recouvrement, de plus en plus coûteux.

Le SEPA Request To Pay (SRTP) a été élaboré par le Conseil européen des Paiements (EPC) afin de créer une norme paneuropéenne d’initiation de paiement. S’il ne remplace pas le paiement instantané, le SEPA Request To Pay constitue une nouvelle solution de demande d’encaissement, plus simple plus rapide et notamment moins coûteuse que les procédures de recouvrement classiques.

Request-to-Pay et paiement instantané ( instant payment ) en France

Entré en vigueur fin 2018 aux banques européennes, le paiement instantané est un service bancaire bien plus rapide qu’un virement traditionnel. Alors qu’un virement « classique » prend entre 2 et 5 jours ouvrés selon les banques, le paiement instantané ( instant payment ) permet d’émettre et recevoir des virements en l’espace de 10 secondes pour un montant maximal de 15 000 euros en France.

Request-to-Pay ne remplace pas le virement instantané, mais vient en complément de cette méthode de paiement. En effet, la norme RTP peut être combinée avec un virement SEPA ou un paiement instantané. Des sociétés de services de paiement comme Wordline proposent le Request-to-Pay.

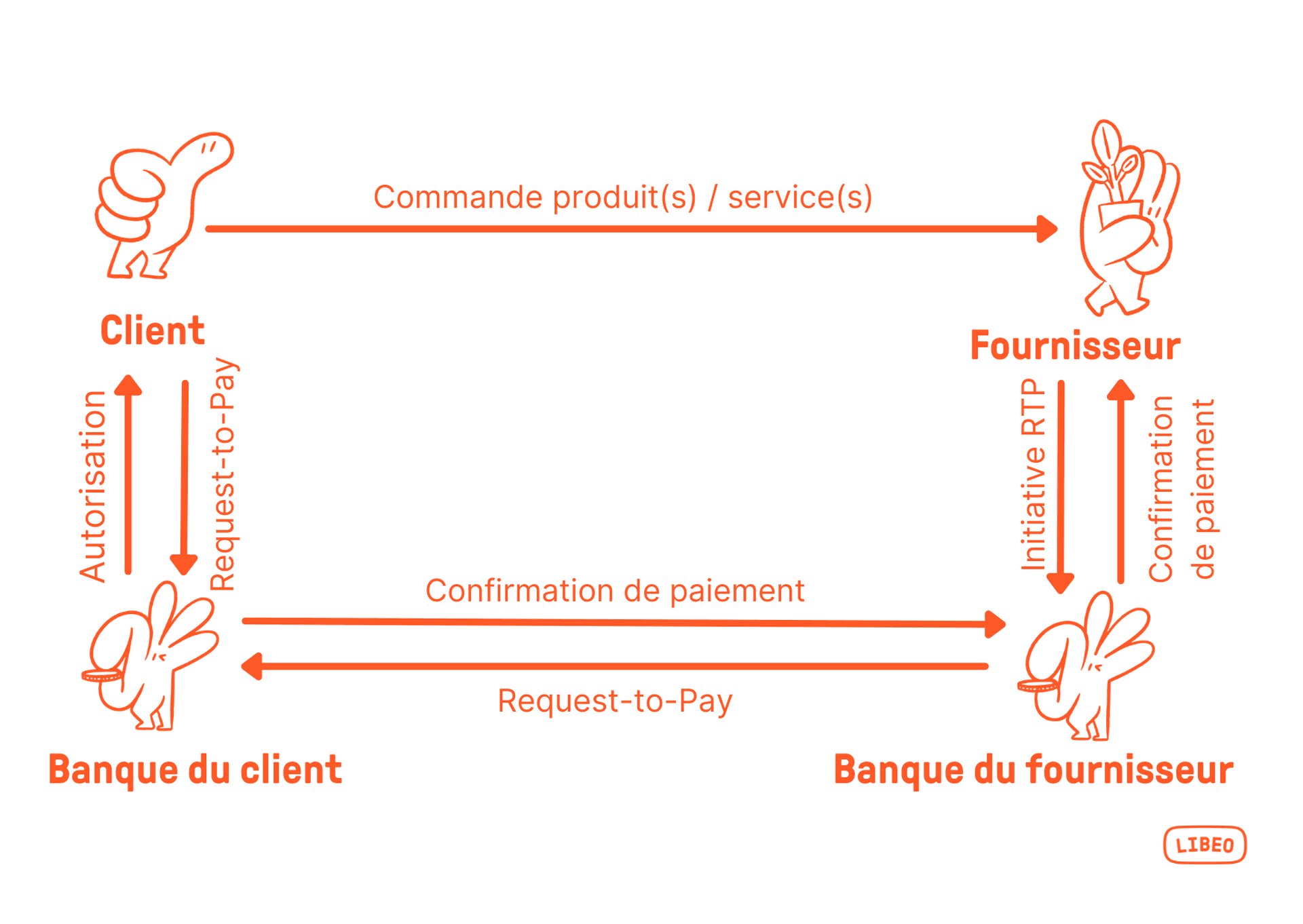

Request-to-Pay : comment fonctionne le système SEPA RTP ?

Le Request-to-Pay n’est pas une solution de paiement, mais un schéma de messagerie , basé sur la norme internationale ISO 20022. Cette norme, qui utilise les messages XML (extensible markup language) est la référence pour l’échange de données électronique dans le secteur financier.

Concrètement, comment ça marche ? Dans le cadre de l’harmonisation du trafic des paiements, les messages « pain » remplacent la procédure DTA. Pour chaque ordre de paiement « pain.001 » envoyé, un message d’état standardisé « pain.002 » sera fourni. Le donneur d’ordre reçoit ainsi des informations sur le statut des ordres transmis ainsi que des détails sur les erreurs ou les corrections.

Prenons un exemple simple : une entreprise est en attente d’un paiement de facture, d’un montant de 1350 €. Pour initier le paiement, elle va envoyer à son client un message Request-to-Pay (RTP) comprenant **** ladite facture et une demande de paiement de 1350 € . Le client répond à cette demande avec un autre message RTP pour accepter ou rejeter la demande. L’acceptation du client équivaut à confirmation de paiement, qui peut être :

Total : le client règle la totalité de la facture.

Partiel : le client paye en plusieurs fois.

Différé : le paiement est accepté, mais remis à une date ultérieure.

En parallèle, le paiement est exécuté par l’initiation d’un virement SEPA.

Request-to-Pay : schéma

Afin de ne pas pénaliser financièrement le payeur, en lui imposant un délai de paiement trop court par exemple, le système RTP prévoit plusieurs flexibilités de paiement :

RTP : les options pour le client | Détails |

|---|---|

Approve Now, Pay Now | Le créancier et le payeur sont en interaction directe. La requête a une durée de vie courte ; |

Approve Now, Pay Later | Le créancier souhaite obtenir l’accord du payeur en temps réel mais laisse du temps au payeur pour exécuter le paiement. |

Approve Later, Pay Now | Le créancier souhaite accorder un délai pour que le payeur valide la requête de paiement. Une fois validé, le paiement est déclenché automatiquement dans la foulée. |

Approve Later, Pay Later | Le créancier accorde un délai au payeur pour approuver la requête et un délai plus long pour effectuer le paiement. |

Quels sont les avantages du Request-to-Pay pour les entreprises ?

Le RTP s’inscrit dans une volonté globale d’harmoniser et de digitaliser les paiements entre entreprises. Une initiative qui rejoint celle de l’obligation de facturation électronique qui doit entrer en vigueur d’ici 2024.

Outre la réduction des délais de paiement, la valeur ajoutée du RTP réside dans la création d’un lien permanent entre la facture et son paiement puisque la référence de la facture est incluse dans le message. Ce qui facilite le rapprochement bancaire, et le pointage comptable.

Pour le bénéficiaire, Request-to-Pay est un moyen de prendre l’initiative sur ses relances , et garder une complète transparence sur le flux d’approbation des factures :

Accès direct au règlement par virement SEPA ou instantané ;

Réconciliation simplifiée ;

Visibilité optimisée sur le déclenchement du processus de paiement.

Réduction des risques d’erreur liée à la saisie manuelle des données lors du paiement par le payeur (les données sont déjà renseignées).

Réduction du coût de traitement des factures : le Request To Pay dispense de passer par les réseaux interbancaires (CB, Mastercard et Visa) qui prélèvent une commission de 0,2 à 0,3 % sur chaque transaction.

Réduction des délais de paiement causés par l’emploi de modes de paiement « papier » (chèque, TIP)

Mise en place d’une Piste d’Audit Fiable car la demande de paiement comprend les références nécessaires à la transaction (numéro de facture, compte à créditer, adresse de facturation, etc.). Ces informations sont conservées et enregistrées tout au long de la chaine comptable.

Pour le client, le RTP offre une solution de paiement alternative , qui facilite et fluidifie le parcours de paiement en supprimant toute étape n’étant pas foncièrement indispensable à la validation du paiement.

Mais surtout, en envoyant une demande d’approbation en amont, Request-to-Pay donne la maitrise au payeur pour ses paiements , et donc le contrôle de son Besoin en Fonds de Roulement.

Résultat ? Moins de factures en souffrance, d’impayés et de contentieux, une relation client/fournisseur harmonisée, et une meilleure gestion de trésorerie.

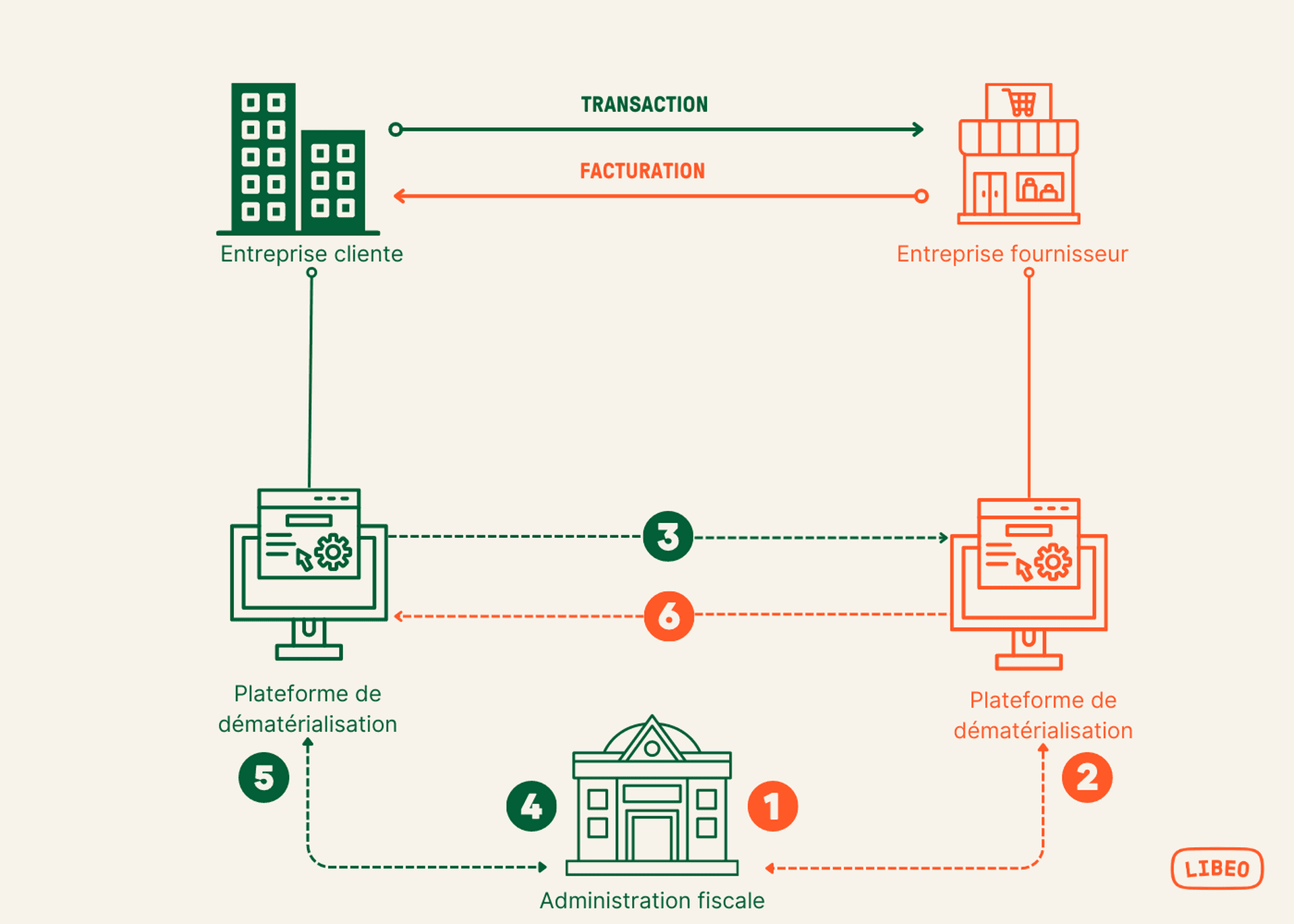

Request-to-Pay et facture électronique

Un des apports majeurs de la réforme de la facturation électronique de 2024/2026 est de permettre de suivre le cycle de vie d'une facture, depuis son émission jusqu'à son paiement grâce à des statuts. Le cycle de vie de la facture suit le principe du schéma en Y, adopté par l’administration fiscale, lui-même basé sur le modèle tripartite (client, fournisseur et administration) Clearance , dont voici un schéma :

Une vingtaine de statuts ont été prévus par l'administration, dont quatre seront obligatoires : déposée, encaissée, rejetée, refusée. Tout au long de son cycle de vie, le traitement de la facture électronique est consultable par les deux parties (vendeur et acheteur) au moyen de ces statuts :

Cette standardisation va amener un meilleur respect des délais des paiements, et faciliter l’introduction de solutions de paiement comme Request-to-Pay (RTP) et Buy Now Pay Later (BNPL), qui permet de déclencher des paiements fractionnés et à débit différés, paiement groupé, etc..

L’objectif final étant de permettre aux entreprises d’encaisser mieux et plus vite.

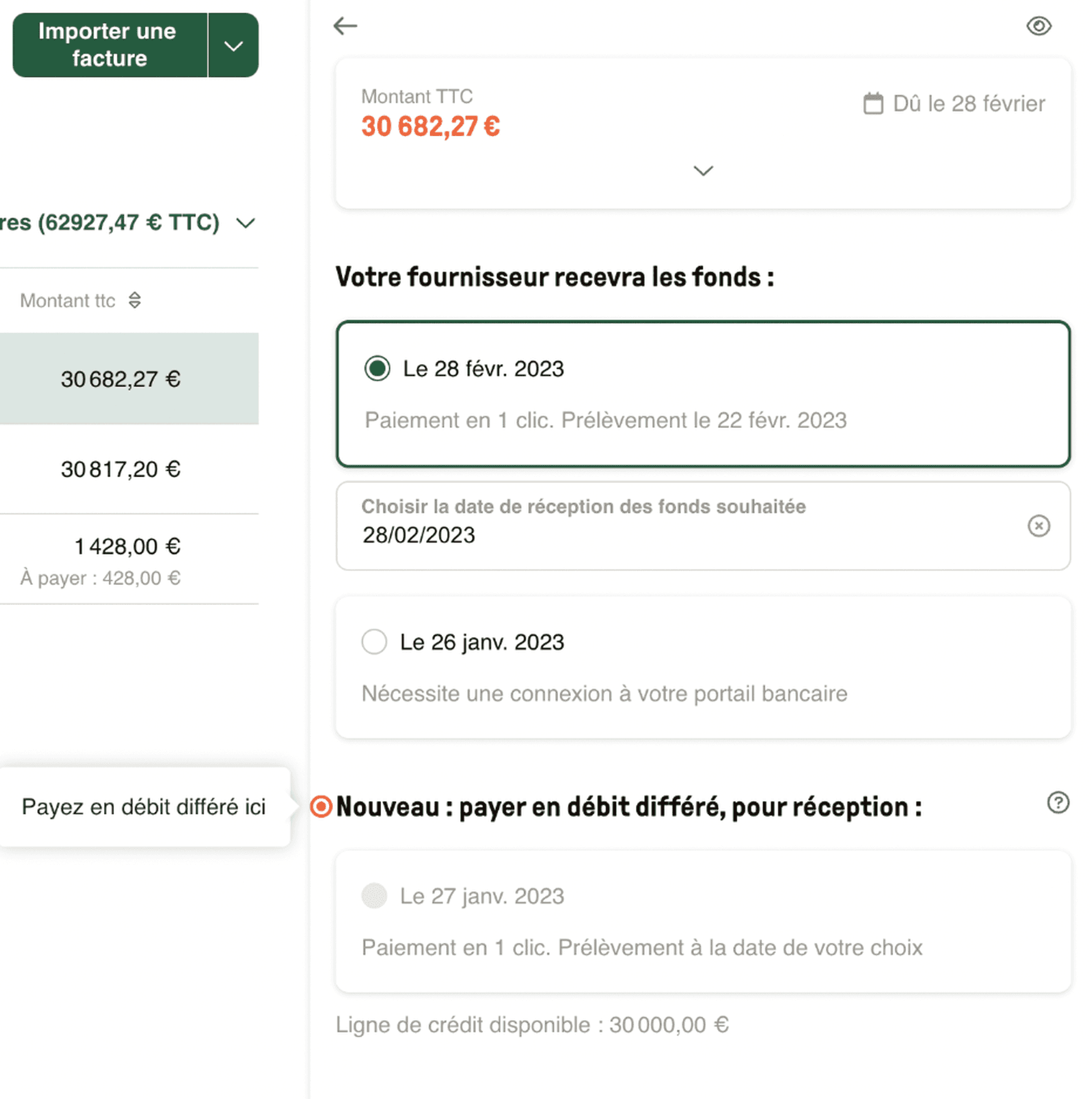

Libeo, plateforme de paiement électronique des fournisseurs

Libeo est une solution digitalisé de paiement des factures fournisseurs. À l’instar du RTP, Libeo permet à ses utilisateurs de choisir entre plusieurs options de paiement :

Paiements immédiats ou programmés

Paiements d’acompte

Paiement en devise étrangère

Paiement à échéance

Demande d’approbation

Paiement à débit différé : choisissez la date de réception des fonds et notifiez votre fournisseur a avec une preuve de paiement en PDF

Avec Libeo, simplifiez-vous le paiement des factures fournisseurs :

Connectez votre compte Libeo directement à des sites fournisseurs et automatisez la récupération et le classement de vos factures

Réglez vos factures fournisseurs en un seul clic , sans avoir besoin de saisir l’IBAN de vos fournisseurs ou d’accéder à votre compte bancaire.

Connectez votre banque et retrouvez le solde de vos comptes depuis votre espace Libeo afin d’anticiper vos dates de règlement.

Gagnez en moyenne 8 jours de délai de paiement et utilisez enfin votre trésorerie pour vos priorités business.

Vous aimerez aussi