Elle était attendue de pied ferme par certains, redoutée par d’autres. Le 28 juillet 2023, la DGFIP a annoncé le report officiel de la réforme de la facturation électronique. Une décision qui doit être perçue comme l’opportunité d’un temps de préparation supplémentaire pour les cabinets d’expertise-comptable. À mettre à profit dès maintenant. Dans ce guide, Libeo revient sur les enjeux, les modalités et la nécessité de passer outre les changements de dates pour digitaliser vos processus de facturation dès aujourd’hui.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Pourquoi ce guide ?

Parce que la facturation électronique est une réforme profonde qui va bien au-delà de l’aspect technique ;

Parce qu’elle impacte toutes les entreprises, depuis les micro-entreprises jusqu’aux grandes multinationales, et que celles-ci vont beaucoup compter sur leur expert-comptable pour les accompagner dans cette transition ;

Parce qu’elle va nécessiter un véritable changement d’organisation de fond au sein des cabinets d’expertise-comptable ;

Parce qu’il y aura des impacts technologiques et structurels forts.

Depuis sa création, Libeo œuvre et innove en permanence pour simplifier le quotidien des experts-comptables et leurs clients. Aussi, nous avons construit ce guide pour vous aider à amorcer le passage à la facturation électronique dans votre cabinet et vous donner toutes les cartes pour faire de cette obligation un levier de croissance et d’opportunités pour vous, vos collaborateurs et vos clients.

À travers ce guide, nous vous guidons dans le choix de votre ****future plateforme de facturation électronique et vous donnons les outils et la feuille de route à suivre pour vivre cette transition sereinement et efficacement.

À l’issue de ce guide :

Vous maîtriserez les différentes notions essentielles de facturation électronique et de transmission des données de paiement et transactions

Vous aurez une feuille de route, un cahier des charges et un rétroplanning complet pour la mise en œuvre de votre projet

Vous aurez toutes les clés en main pour aborder sereinement le sujet avec vos clients

Libeo est là pour vous accompagner.

Réforme de la facturation électronique : calendrier, objectifs et opérations concernées

Report de la réforme : le nouveau calendrier

Initialement prévue au 1er juillet 2024, l’obligation pour les entreprises établies en France d’émettre et de recevoir des factures électroniques est reportée à une date qui sera décidée dans le cadre de la loi de finances pour 2024.

Dans un communiqué du 28 juillet, la DGFIP a indiqué le report sine die de l’application de cette réforme. À l’occasion du Congrès de l’Ordre des Experts-Comptables 2023 qui s’est tenu fin septembre, le ministre de l’Économie Bruno Le Maire a avancé un nouveau calendrier en deux étapes :

2025 : mise à l’essai de cette plateforme sur une base volontaire

2026 : mise en place définitive de la facturation électronique

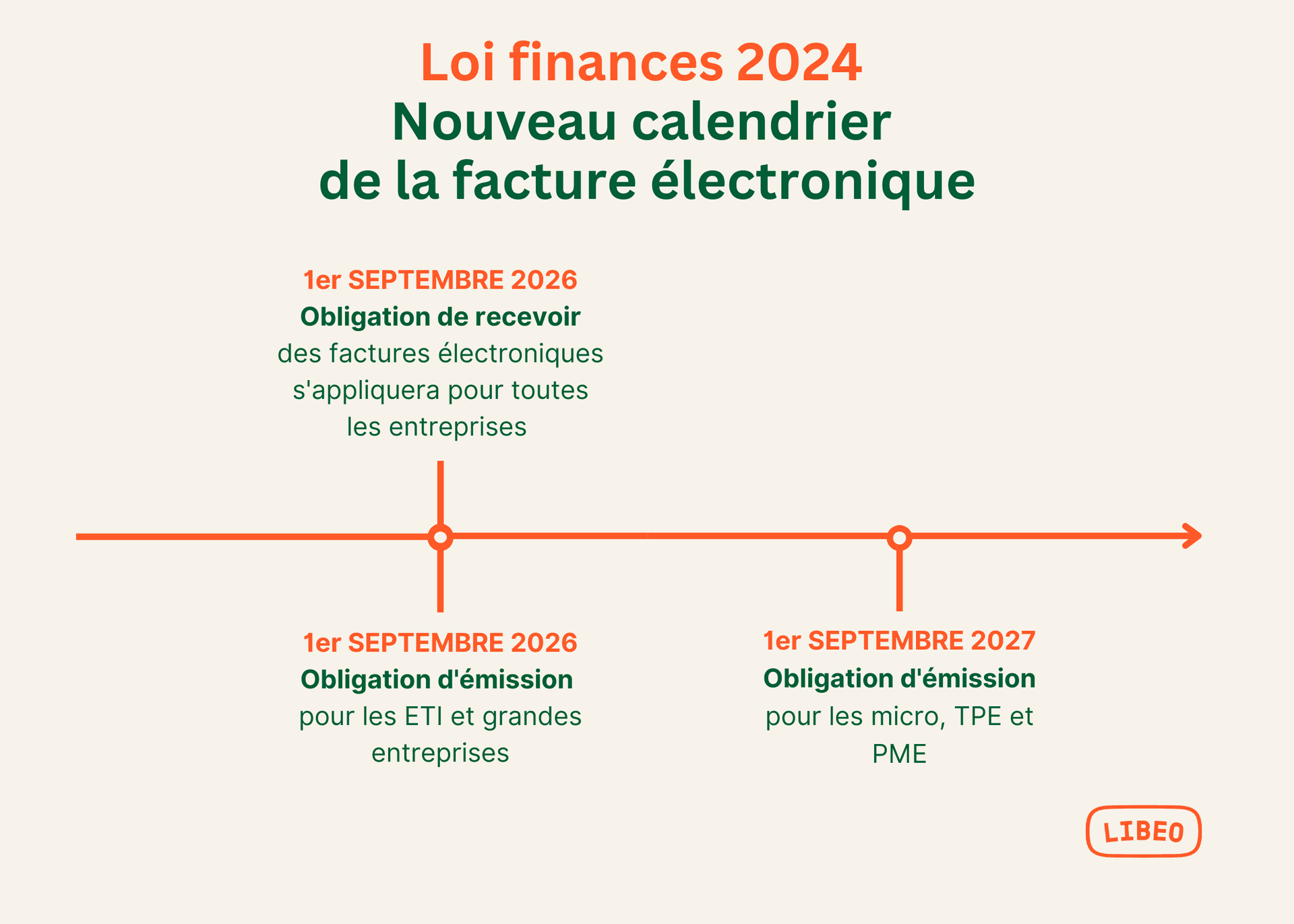

Actuellement à l'étude, le Projet de Loi de Finances pour 2024 a déjà dévoilé trois dates butoirs :

1er septembre 2026 : obligation de réception pour toutes les entreprises

1er septembre 2026 : obligation d'émission pour les grandes entreprises et les ETI

1er septembre 2027 : obligation d'émission pour les PME et micro-entreprises

Le cas échéant, ces deux échéances pourraient être reportées par décret jusqu’à 3 mois, soit une date limite maximale fixée respectivement au 1er décembre 2026 et au 1er décembre 2027.

Cela dit, ce report ne doit pas décourager les experts-comptables dans l'accélération de leur digitalisation pour tirer pleinement profit de la réforme, au risque de voir leur chiffre d'affaires baisser.

Le saviez-vous ?

Un sondage mené lors du dernier évènement de l'EC Digital Lab a montré que plus de 66% des cabinets interrogés considèrent que le report de la réforme n’est "pas une bonne chose pour leur cabinet" et 70% d’entre eux souhaitent tout de même "maintenir leur roadmap" pour 2024.

En savoir plus sur l'EC Digital Lab

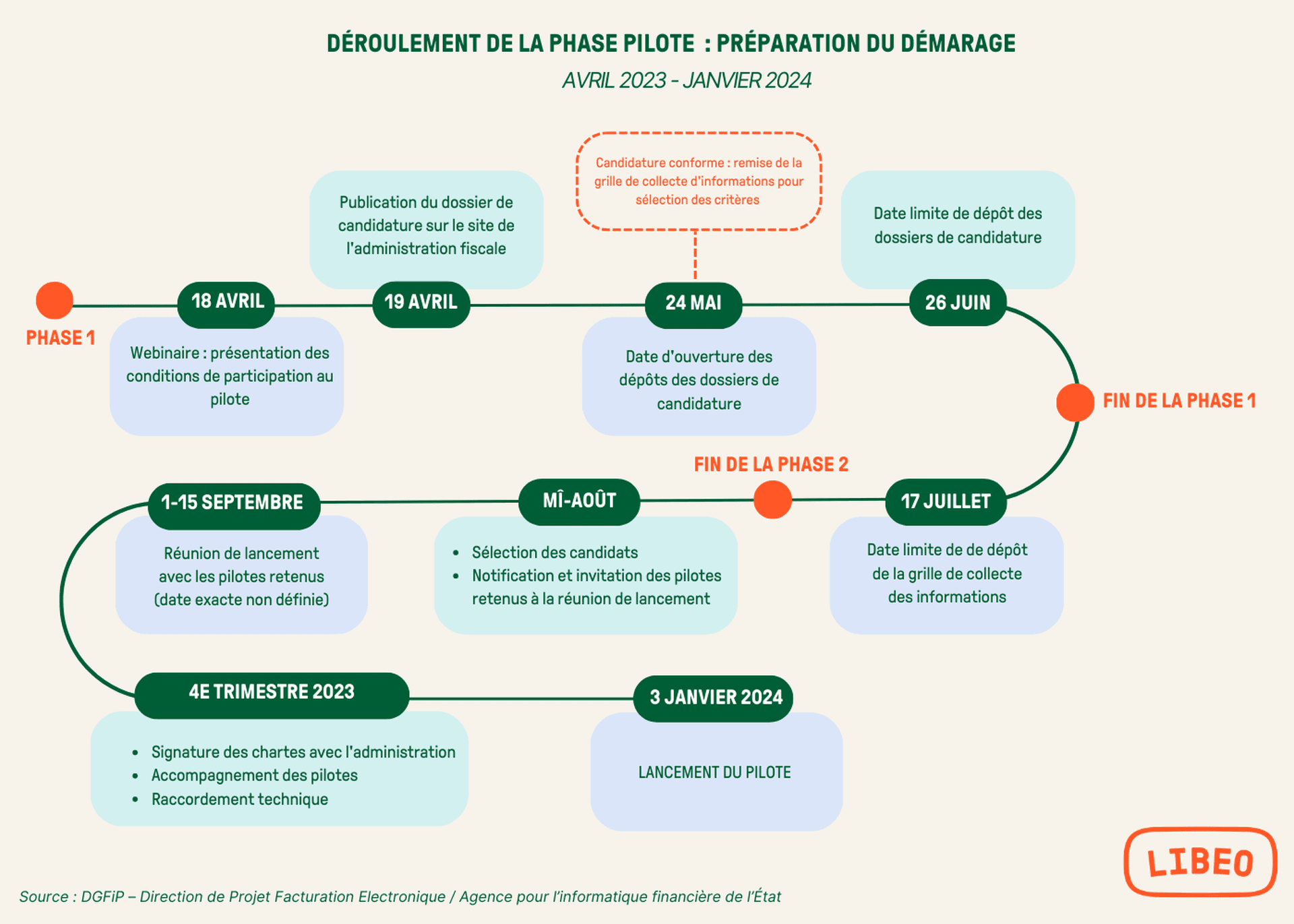

3e trimestre 2023

Le 3e trimestre 2023 a été consacré à la sélection et à l’immatriculation des futures Plateformes de Dématérialisation Partenaires (PDP).

La sélection des candidats a été réalisée dans le courant de l’été 2023. La liste officielle des PDP certifiées est désormais connue. En parallèle, la préparation de la phase pilote a suivi son cours. Annoncée en avril 2023, cette phase d’expérimentation a débuté en janvier 2024 jusqu’à fin juin. Six mois au cours desquels les pilotes retenus ont pu :

Explorer en détail les circuits de facturation

Tester leur raccordement EDI et API

Vérifier la compatibilité de leur plateforme avec les attendus du projet : les protocoles, les formats d’échanges, les paramétrages, les règles de gestion…

4 e trimestre 2023

Le Projet de loi de Finances 2024 (PLF) a été discuté au Parlement à compter d’octobre et voté au plus tard le 31 décembre.

En parallèle, la préparation du démarrage de la phase pilote suivait son développement. Le 4e trimestre 2023 a été consacré à la signature des chartes avec l’administration, l’accompagnement des pilotes sélectionnés et le raccordement technique nécessaires aux tests.

1er trimestre 2024

Le 3 janvier , le pilote a été lancé. Pour les experts-comptables, cette date coïncide avec l’ouverture d’un nouvel exercice. Tout l’enjeu était d’arriver à concilier période fiscale (et la charge de travail qui va avec) et déploiement de la facturation électronique.

4e trimestre 2024

En octobre 2024 , l'État a annoncé une réorientation majeure de la réforme de la facturation électronique, marquant la fin de la plateforme publique unique (PPF) au profit des Plateformes de Dématérialisation Partenaires (PDP). Cette décision redéfinit profondément la manière dont les entreprises devront gérer l’émission et la réception de leurs factures.

Désormais, toutes les entreprises devront passer par les PDP ou un OD , une démarche qui entraîne la fin des solutions publiques gratuites. Cette réforme ouvre de nouvelles opportunités pour les acteurs privés comme Libeo, qui s’engagent à offrir des solutions innovantes et performantes pour répondre aux besoins de dématérialisation des entreprises, petites ou grandes.

Libeo associé à Docaposte, a également franchi une étape majeure en obtenant l’accréditation pour devenir une Plateforme de Dématérialisation Partenaire (PDP).

Points de repères : les grands principes de la facturation électronique

Porté par la directive 2014/55/UE qui régit la facturation électronique dans les marchés publics, l’e-invoicing conquis l’Europe. Chaque État membre de l’UE a élaboré sa propre transposition de la loi pour adapter le modèle de facturation électronique à son cadre législatif.

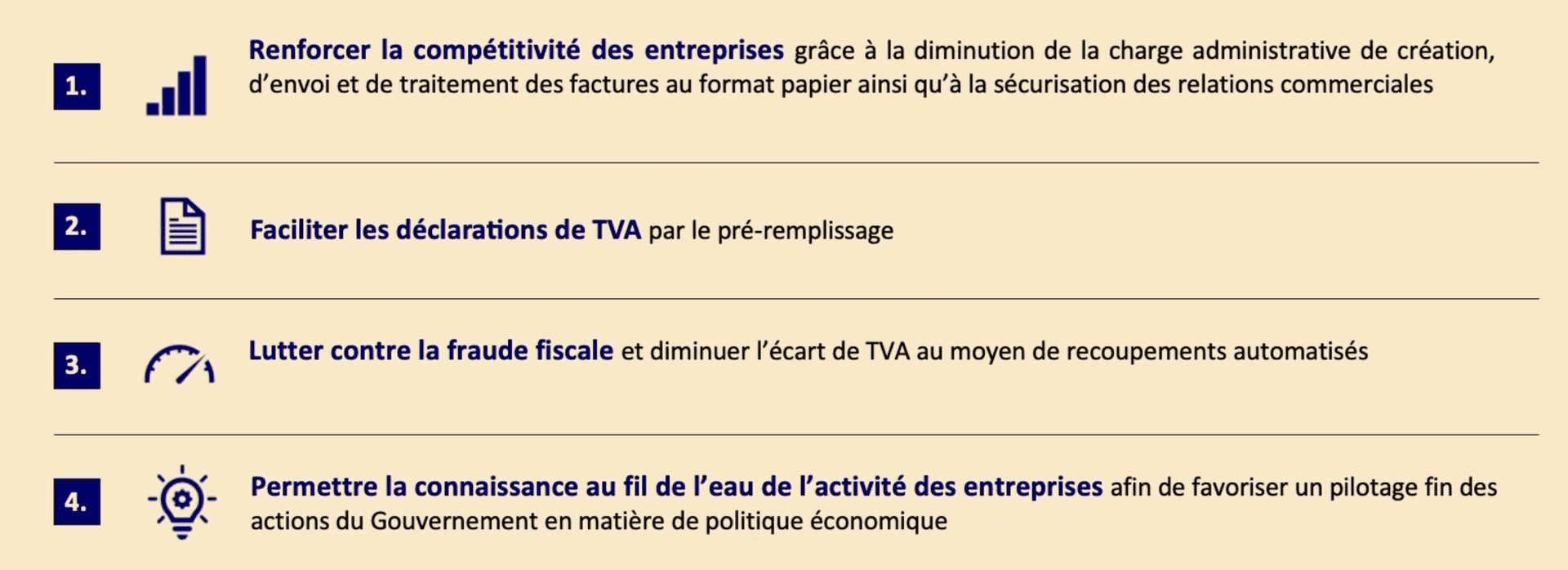

Pour rappel, cette réforme répond à quatre objectifs :

Opérations situées dans le champ de la facturation électronique

En France, l’e-invoicing porte sur l’ensemble des opérations d’achats et de ventes de biens et/ou de prestations de services réalisées entre entreprises établies en France et assujetties à la TVA, dès lors qu’il s’agit d’opérations dites domestiques , c’est-à-dire qu’elles concernent le territoire national.

Cas particulier : les opérations intracommunautaires internationales ou intracommunautaires. Ce type de transactions ne relève pas de la facture électronique. En revanche, les entreprises qui effectuent ces opérations restent concernées par l’obligation de e-reporting.

Les opérations bénéficiant d’une exonération de TVA ne sont pas soumises à l’obligation de facturation électronique. Ces opérations concernent :

Les prestations relevant du domaine de la santé ;

Les prestations d’enseignement et de formation ;

Les opérations immobilières ;

Les opérations réalisées par les associations à but non lucratif ;

Les opérations bancaires et financières ;

Les opérations d’assurance et de réassurance.

E-invoicing, e-reporting : bien saisir toutes les spécificités

Pour rappel, la facture électronique n’est qu’un des compartiments de la réforme. Le périmètre de la facturation électronique comporte 4 volets :

L’e-invoicing, la facturation électronique entre le fournisseur et son client, transmise au moyen d’une plateforme de dématérialisation.

L’e-reporting, la transmission des données de transactions à l’administration

La transmission des données de paiement

Le pré-remplissage des déclarations de TVA

E-invoicing : la facturation électronique

Afin d’accorder l’administration et les entreprises, plusieurs modèles ont été proposés pour l’échange des factures au format électronique : en V, en X et en Y. Après concertation entre l’Assemblée et les entreprises, c’est le modèle en Y qui a été retenu, avec des Plateformes de Dématérialisation Partenaires (PDP) et des Opérateurs de Dématérialisation (OD).

Cette multiplicité d’opérateurs répond aux besoins exprimés par les entreprises en termes de développement et de fonctionnement.

PPF, PDP, OD : des rôles et des prérogatives différents

Suite à l 'abandon du Portail Public de Facturation (PPF) par l'État, le système repose désormais sur deux types d'acteurs :

Les Plateformes de Dématérialisation Partenaires (PDP)

Les PDP sont des acteurs privés, immatriculés, qualifiés et certifiés par la DGFIP. Libeo fait partie des PDP déjà accréditées. Les PDP sont chargées de :

Assurer l'émission et la réception des factures électroniques

Transmettre les données à l'administration fiscale

Garantir l'intégrité, l'authenticité et la confidentialité des documents échangés

Conserver les factures selon les durées légales

Participer à la gestion de l'annuaire centralisé des entreprises

Les PDP peuvent proposer différents modes d'utilisation :

Mode Portail (interface web)

Mode flux (EDI)

Mode API pour l'intégration avec les systèmes d'information existants

2. Les Opérateurs de Dématérialisation (OD)

Les OD interviennent pour le compte des entreprises et peuvent :

Effectuer des pré-contrôles

Se raccorder aux systèmes de gestion internes (type ERP)

Aider à l'émission ou à la réception des factures

Important : les OD ne peuvent pas transmettre directement les données à l'administration fiscale et doivent collaborer avec une PDP pour cette fonction.

L'annuaire centralisé : Un annuaire central, basé sur la base SIREN et les référentiels de la DGFiP, permettra d'identifier les entreprises et leurs plateformes de rattachement pour assurer l'acheminement correct des factures.

En choisissant une PDP déjà accréditée comme Libeo, les entreprises s'assurent de disposer d'une solution complète et conforme aux exigences de la réforme, incluant des services additionnels comme :

La gestion complète du cycle de facturation

L'automatisation des processus

La synchronisation comptable

Les options de paiement intégrées

À la différence de la PDP, l’ OD n’est pas certifié , et n’a donc pas d’obligation réglementaire particulière en plus de la transmission des factures électroniques au PPF. Les Opérateurs de Dématérialisation qui souhaitent devenir PDP doivent répondre à un certain nombre de critères de sécurité et de conformité (exigences de sécurités plus marquées — SecNumCloud, ISO 27001).

Le saviez-vous ?

Le système français en Y donne la possibilité aux utilisateurs de choisir la plateforme d'émission et de réception des factures parmi le PPF ou les plateformes privées dûment immatriculées par l'État (PDPs). Le rôle de l’expert-comptable dans cette décision sera crucial pour ses clients. Sourcer, comparer et auditer les différentes PDPs et leur fonctionnement est donc indispensable pour garder la confiance de vos clients.

En savoir plus les différences entre PDP et PPF

Interopérabilité entre les plateformes

L’enjeu est de taille : il s’agit d’interopérer les systèmes de gestion internes des entreprises avec les PDP et l'administration fiscale pour permettre à chaque partie à la transaction (acheteur ou vendeur) de mettre à jour ses statuts et les transmettre à la plateforme de l’autre partie.

Élément clé de la réforme, l’interopérabilité se joue à 6 niveaux :

Sur les formats : transmettre toutes les données sur la même base sémantique.

Sur la transmission : s’assurer de la bonne réception par le destinataire final.

Sur l’adressage : trouver facilement et automatiquement où et par quel moyen atteindre le destinataire.

Sur le suivi : disposer pour l’émetteur d’information sur le statut de traitement de ses factures.

Sur la conformité : s’assurer que l’interopérabilité garantit une conformité de bout en bout (intégrité du contenu, authentification de l’origine, lisibilité)

Sur la portabilité : pouvoir changer de prestataire sans impact lourd de paramétrage de migration.

Cycle de vie et statuts de la facture électronique

En complément des données de facturation, les entreprises devront informer régulièrement l’administration fiscale, au moyen des plateformes, du statut dans lequel se trouvent les différentes factures émises.

Les PDP se doivent d’assurer indifféremment la gestion des statuts de cycle de vie des factures.

Une vingtaine de statuts ont été prévus par l’administration, dont quatre seront obligatoires : déposée, encaissée, rejetée, refusée.

Seuls les statuts obligatoires devront être transmis à l’administration fiscale. Pour les experts-comptables, tout l’enjeu est de s’assurer que les PDP de leurs clients puissent se connecter à la fois sur l’émission des factures et sur le retour des statuts.

Le FNFE recommande l’utilisation d’ API standards et de tester un protocole en réseau sur le modèle POC ( Proof of Concept ) DCTCE ( Decentralised CTC Exchange ). Ces connecteurs garantissent la compatibilité avec les OD et les systèmes de gestion tiers.

E-reporting : la transmission des données de transactions à l’administration

Dans le cadre des opérations B2C ou B2B international, le fournisseur sera tenu de transmettre les données de paiement et de transaction à l’administration fiscale. Pour ce faire, il pourra s’appuyer sur la PDP de son choix pour déposer et/ou extraire ses données qui seront transmises.

Basée sur un format de déclaration standardisé, cette transmission systématique des données vise à préremplir les déclarations de TVA et mieux lutter contre la fraude. À l’exception du numéro d’identification fiscale, les données à transmettre sont celles de la facture électronique.

Facture électronique : pourquoi il faut s’emparer du sujet dès 2025

Cette réforme structurante va bouleverser en profondeur les process et habitudes des entités concernées puisqu’ il n’y aura plus d’échange de factures direct entre client et fournisseur.

Si beaucoup d’entreprises B2B ont déjà dématérialisé une partie de leurs flux, c’est la totalité des flux, entrants et sortants , qui va être impactée.

Le rôle prépondérant de l’expert-comptable dans la mise en place de la réforme chez ses clients implique d’être en avant sur les solutions de dématérialisation et d’intervenir en amont sur le terrain. L’enjeu étant d’avoir le moins de plateformes possible à gérer, et donc de mettre en place une gestion transverse et centralisée des factures.

Les fonctionnalités indispensables de votre PDP

Si le Portail public de Facturation a l’avantage d’être gratuit, ses fonctionnalités sont limitées. Interrogé par la Gazette du Midi, Pascal Castanet, président du Conseil régional de l’Ordre des experts-comptables d’Occitanie, souligne l’importance d’aiguiller les clients vers la meilleure PDP :

« Le rôle de l’expert-comptable sera également de conseiller ses clients pour choisir la PDP la plus efficiente en fonction de leur système informatique. […] Les plateformes privées seront certainement payantes, à la facture, à des tarifs libres et avec des fonctionnalités qui vont varier. »

Le choix de la plateforme va dépendre :

De la complexité de l’activité économique (B2B domestique, B2C, B2B international, pratique de la facture électronique avec des formats divers)

De la taille de l’entreprise et de la volumétrie de factures

De l’ exposition aux différents cas de gestion (gestion de frais, coupons, acomptes tiers, vente sur plateformes, affacturage…)

De la capacité d’intégration et de mise en conformité en propre

De la qualité du support français et du temps de réponse (chargé de compte dédié, délai de résolution en heures, pas en jours)

De la capacité à suivre et mettre en œuvre les obligations réglementaires

Une activité internationale qui demande à adresser la diversité des réglementations

De son budget et de ses ressources

Commencez par réaliser une étude fonctionnelle et budgétaire pour choisir le partenaire et proposer la solution aux clients. Si vous hésitez, le plus direct est de choisir un prestataire rattaché à un acteur historique, comme Docaposte.

Toutes les PDP assurent l’émission et la réception des factures B2B et la transmission des données de transaction. La vraie différence se situe au niveau des fonctionnalités additionnelles , et le paiement est une fonctionnalité plus que nécessaire. Aussi, nous vous conseillons de choisir un prestataire proposant des services additionnels de paiement et de workflows décisionnels digitalisés sur la chaîne des achats.

Pour animer la conversation avec vos clients, appuyez-vous sur notre framework de décision en 7 critères pour choisir sa plateforme de facturation électronique : il inclut un tableau de scoring utilisable en rendez-vous, les pièges des offres gratuites et un plan B en cas de radiation.

Définir votre nouvelle offre de service & communiquer auprès de vos clients

L’enjeu, pour la profession, sera de trouver le temps et les mots pour faire adhérer les clients et les collaborateurs aux propositions du cabinet.

Libeo, en partenariat avec Docaposte, accompagne les cabinets dans l'évaluation des plateformes et la formation de leurs clients sur ce basculement réglementaire.

Vous aimerez aussi