Comptabilité

Le compte de résultat : définition, exemple simplifié et détaillé

Le compte de résultat, également connu sous le nom de compte de profits et pertes (P&L en abrégé), est généralement le premier état financier qui sort d'un cabinet comptable. Il donne une image claire de la performance de l'activité principale de l'entreprise et constitue la base d'une grande partie du reste des calculs effectués sur une entreprise. Comment établir un compte de résultat ? Comment le lire et l’analyser ?

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Définition d'un compte de résultat

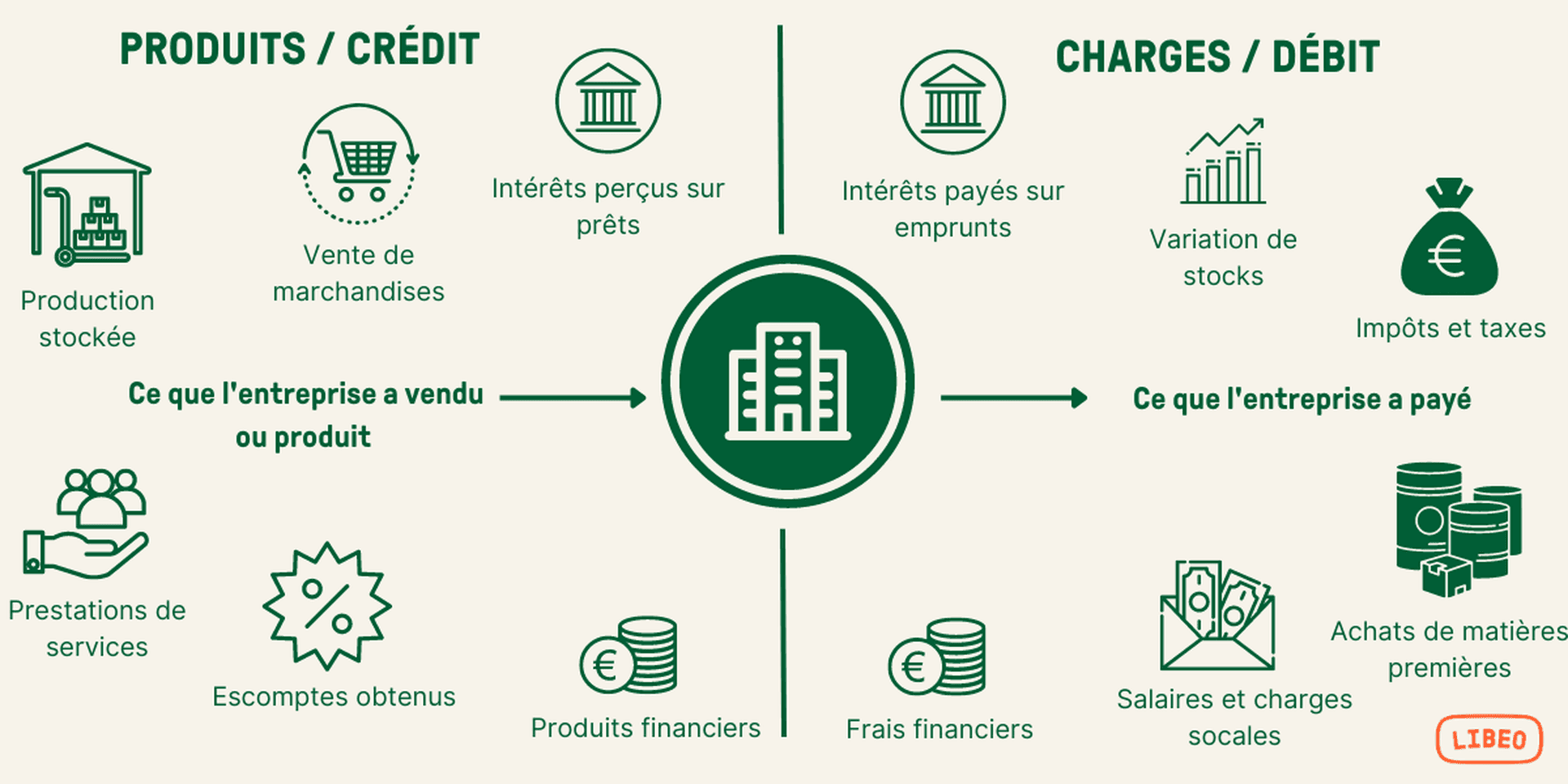

En comptabilité, le compte de résultat (ou CR) est un document présentant l’ensemble des produits et des charges (les entrées et les sorties d’argent) d’une société durant un exercice comptable. Cet état financier regroupe sur un an l’ensemble des rentrées et sorties d’argent de l’entreprise en vue d’établir son résultat net comptable :

Si les entrées d’argent sont supérieures aux dépenses, le résultat est bénéficiaire.

Si les dépenses sont supérieures aux recettes, il est déficitaire.

En calculant la différence entre ces deux volumes, on obtient le résultat net de l’entreprise, qui peut être un bénéfice ou une perte. Comme le bilan et les annexes, il fait partie des états financiers des entreprises.

Pour mieux distinguer les différentes opérations, le CR sépare 4 résultats :

Le résultat d’exploitation , qui reprend l’ensemble des opérations courantes de l’entreprise (son activité économique). On l’obtient en soustrayant les charges aux produits d’exploitation.

Le résultat financier : la différence entre les produits financiers et les charges financières. Cette donnée traduit la stratégie de financement de l’entreprise (ses choix et modes de financement) ;

le résultat exceptionnel , qui, comme son nom l’indique, est relatif aux opérations exceptionnelles. Pour le calculer, on soustrait les charges exceptionnelles aux produits exceptionnels.

Et le résultat net comptable , qui totalise les trois premiers résultats, auxquels on vient soustraire l’impôt sur les bénéfices et la participation (la quote-part).

Pour résumer, en prenant uniquement les formules de calcul :

Résultat d’exploitation = produits d’exploitation — charges d’exploitation

Résultat financier = produits financiers — charges financières

Résultat exceptionnel = produits exceptionnels — charges exceptionnelles

Résultat net comptable = (résultat d’exploitation + résultat financier + résultat exceptionnel) — (impôt sur les bénéfices + participation)

En parallèle de ces résultats, le CR met en avant deux autres données : la valeur ajoutée de l’entreprise et sa marge commerciale.

La valeur ajoutée

La valeur ajoutée (VA) est un indicateur de performance : elle exprime la création de richesse d’une entreprise. Elle s’obtient en soustrayant du chiffre d’affaires (CA) les coûts intermédiaires, c’est-à-dire les matières premières et les services nécessaires à la production :

** VA =** CA — Coûts intermédiaires.

La valeur ajoutée exprime la richesse brute d’une entreprise. C’est elle qui va servir à rémunérer ses acteurs : salariés et dirigeants, mais aussi ses actionnaires (le cas échéant) et les administrations (fiscale, cotisations, etc.). Le solde est intégré à la trésorerie de l’entreprise.

La marge commerciale

La marge commerciale exprime le rapport entre le prix d’achat des marchandises et leur prix de vente. Cette donnée permet d’avoir une vision de la rentabilité de l’entreprise par l’analyse du coût de revient des produits vendus. On la calcule on retirant du chiffre d’affaires HT le coût d’achat des marchandises vendues :

** Marge commerciale** = Chiffre d’affaires hors taxes — Coût d’achat des marchandises vendues

La marge commerciale s’apprécie dans une optique concurrentielle : elle permet à une entreprise de se positionner par rapport à ses concurrents.

Comment faire un compte de résultat ?

L’objectif du compte de résultat est de dégager le résultat net de l’entreprise réalisé au cours de l’exercice. Résultat qui correspond à la différence entre les produits et les charges. Il convient donc de commencer par lister l’ensemble des charges et produits (appauvrissements et enrichissements) enregistrés au cours de l’exercice. Pour cela, l’entreprise peut s’appuyer sur son logiciel de comptabilité. Les équipes comptables et financières sont mises à contribution pour cette opération.

Aujourd’hui, les logiciels comptables sont conçus pour effectuer automatiquement toutes les opérations et tâches comptables obligatoires en entreprise, y compris le compte de résultat.

Quels sont les produits et charges d’une entreprise ?

Les produits correspondent aux rentrées d’argent, aux gains de l’entreprise sur un exercice comptable. Les charges quant à elles, sont divisées en deux catégories : décaissables et non décaissables.

** Charges décaissables et non décaissables : quelle différence ?**

Les deux correspondent aux sorties d’argent de l’entreprise, mais contrairement aux charges décaissables (salaires, achats, impôts, etc.), les charges non décaissables ne découlent pas nécessairement d’une dépense effectuée au cours de l’exercice. Il s’agit principalement des dotations aux amortissements (la somme des pertes de valeur d’un bien dues à l’usure du temps ou à l’obsolescence) et de la variation de stock.

Le tableau ci-dessous détaille les différents produits et charges présents dans toutes les entreprises (ou presque) :

Produits | Charges |

|---|---|

Chiffre d'affaires prévisionnel (ventes et prestations de service) | Frais généraux, frais de télécommunication, frais postaux, publicité et marketing |

Produits financiers | Variation des stocks |

Produits d'exploitation | Achats de marchandises / matières premières |

Produits exceptionnels | Impôts et taxes (CFE, cotisation sur la valeur ajoutée, taxe d'apprentissage, formation professionnelle continue, taxes sur les véhicules) |

Charges financières | |

Charges exceptionnelles |

Le CR résulte de la différence entre les produits et les charges. De là, deux cas de figure possibles :

Les produits sont supérieurs aux charges : l’entreprise a réalisé un bénéfice ;

Les charges sont supérieures aux produits : l’entreprise a réalisé une perte.

Attention à bien respecter l’ordre de calcul , afin de calculer différents sous-résultats importants :

D’abord le résultat d’exploitation = produits d’exploitation — charges d’exploitation

Puis le résultat financier = produits financiers — charges financières

Ensuite le résultat exceptionnel = produits exceptionnels — charges exceptionnelles

Enfin, le résultat net comptable = (résultat d’exploitation + résultat financier + résultat exceptionnel) — (impôt sur les bénéfices + participation)

Comment lire un compte de résultat ?

Le premier concerné par la lecture du CR est le dirigeant de l’entreprise (éventuellement ses associés). Grâce à ce document, il fait la synthèse de la consommation des ressources produites par sa société. En identifiant les canaux de distribution de richesse, le ou les dirigeant(s) peuvent prendre des décisions quant à la poursuite de l’activité. Ils peuvent choisir par exemple de réduire les coûts sur certains postes.

Mais ce n’est pas tout. Dans le cadre d’une reprise d’entreprise, le repreneur ou l’expert-comptable exigent souvent de voir le compte de résultat. Ce document, présenté sous forme de tableau, regroupe :

Les opérations d’exploitation,

Les opérations financières,

Le résultat courant : la somme du résultat d’exploitation et le résultat financier. C’est lui qui met en lumière la performance de l’entreprise.

Les opérations exceptionnelles,

L’impôt sur les bénéfices (pour les entreprises assujetties à l’impôt sur les sociétés),

Le résultat net qui s’obtient en additionnant les résultats courant et exceptionnel, puis en soustrayant l’impôt sur les bénéfices.

Chacune de ces catégories traduit les choix et le pilotage financier de l’entreprise. Attention cependant, car chacun des résultats dégagés s’apprécie individuellement. En premier lieu, on va regarder le chiffre d’affaires et le résultat d’exploitation , qui doit être positif.

En revanche, le résultat financier et le résultat exceptionnel sont, dans la quasi-totalité des cas, négatifs. Pour autant, cela n’a pas forcément d’impact sur la performance de l’entreprise. Enfin, on prêtera une attention particulière aux charges d’exploitation.

Les résultats en eux-mêmes ne sont pas tous révélateurs. Ce qui est intéressant en revanche, c’est le seuil de rentabilité et la capacité d’autofinancement de l’entreprise, deux indicateurs évalués à partir du CR.

Le seuil de rentabilité

La rentabilité est l’objectif premier d’une entreprise en phase de lancement. Le seuil de rentabilité correspond au chiffre d’affaires qu’une société doit atteindre pour obtenir un résultat nul , c’est-à-dire ne réaliser ni gains ni pertes. On le calcule ainsi :

Charge Fixes + Charges Variables = Chiffre d’affaires réalisé

Charges fixes, charges variables : quelle différence ?

Comme l’indique leur nom, les charges fixes correspondent aux charges décorrélées de l’activité de l’entreprise. Ces charges sont les mêmes tous les mois, peu importe les résultats. Il s’agit notamment du loyer des bureaux, des factures d’énergie, des abonnements, de l’assurance, etc. Les charges variables quant à elles, peuvent varier d’un mois sur l’autre, selon le niveau d’activité de l’entreprise. Parmi celles-ci, on peut citer les achats de marchandises/de matières premières, les prestataires, etc.

Le saviez-vous ? Lorsqu’une entreprise atteint son seuil de rentabilité, on dit qu’elle est au point mort.

La capacité d’autofinancement (CAF)

2e ratio essentiel : la capacité de l’entreprise à s’autofinancer, traduite par l’état des flux de trésorerie, c’est-à-dire les ressources brutes générées par son activité, disponibles en fin d’exercice. Cet excédent de ressources sert plusieurs objectifs :

Sécuriser sa trésorerie en augmentant le fonds de roulement ;

Renforcer sa compétitivité en finançant des investissements ;

Favoriser son indépendance financière en remboursant ses prêts et crédits ;

Verser des dividendes à ses actionnaires.

Pour calculer la capacité d’autofinancement, deux options :

À partir du résultat ne t : Résultat net + Charges calculées produits calculés + Valeur nette comptable d’éléments d’actifs cédés produits de cession des éléments d’actifs

À partie de l’excédent brut d’exploitation (EBE) : Excédent brut d’exploitation + Produits encaissables — Charges décaissables

Les ratios à calculer à partir du compte de résultat

Ce n’est pas une obligation, mais il peut être intéressant de calculer certains ratios et indicateurs à partir du CR, pour vous situer par rapport à votre secteur d’activité. Par exemple :

Le taux de marge commerciale

Le taux de marque

L’Excédent brut d’exploitation (EBE)

Le Poids de l’endettement

Le taux de profitabilité économique

Voyons comment calculer ces ratios, et à quoi ils servent.

Ratio | Objectif | Formule de calcul |

|---|---|---|

Taux de marge commerciale | Pourcentage de gains réalisés sur la vente d'un produit / prix d'achat du produit | ((Ventes - Achats +/- Variation des stocks) *100) / Ventes |

Taux de marque | Pourcentage de gains réalisés sur la vente d'un produit / prix de vente du produit | ((Ventes - Achats +/- Variation des stocks) *100) / Ventes |

Excédent brut d'exploitation (EBE) | Capacité de l'entreprise à générer des ressources de trésorerie par l'exploitation (uniquement) | Résultat net + Charges financières - Produits financiers + Charges exceptionnelles - Produits exceptionnels + Dotations aux amortissements et aux provisions |

Poids de l'endettement | Part du CA servant à la rémunération des prêteurs | Charges d'intérêts / Chiffre d'affaires |

Taux de profitabilité économique | Profitabilité de l'exploitation / CA | Résultat d'exploitation / Chiffre d'affaires |

Rendement du personnel | Part du CA résultant de la contribution du personnel | Chiffre d'affaires OU Marge commerciale OU Marge de production / Charges de personnel |

Compte de résultat simplifié et détaillé : quelles différences ?

Selon le volume de transactions et de mouvements bancaires de l’entreprise, le compte de résultat sera plus ou moins détaillé. Dans les petites structures, qui ont peu de fournisseurs et enregistrent peu de transactions, le compte de résultat est simplifié. À l’inverse, le compte de résultat sera plus détaillé dans les sociétés avec des charges et produits plus variés et importants.

Mais cela ne modifie pas l’opération en elle-même : le compte de résultat est toujours présenté de la même façon , avec les catégories évoquées plus haut (charges et produits).

Tableau compte de résultat : exemple

Désignation | Méthode de calcul | Année N % | Année N+1 % |

|---|---|---|---|

CA Branche 1 | 1 | ||

CA Branche 2 | 2 | ||

TOTAL CA | 3 = 2+1 | ||

Achats de marchandises | 4 | ||

Variation de stocks et de marchandises | 5 | ||

Fournitures consomables | 6 | ||

Services extérieurs | 7 | ||

TOTAL CHARGES EXTERNES | 8 = 6+7 | ||

Impôts et taxes | 9 | ||

Salaires bruts (employés) | 10 | ||

Salaires bruts (dirigeants) | 11 | ||

Charges sociales | 12 | ||

Cotisations TNS | 13 | ||

TOTAL CHARGES DE PERSONNEL | 14 = 10 + 11 + 12 + 13 | ||

Dotations aux amortissements | 15 | ||

TOTAL CHARGES D'EXPLOITATION | 16 = 4 + 5 + 8 + 14 + 15 | ||

RÉSULTAT D'EXPLOITATION | 17 = 3 - 16 | ||

Produits financiers | 18 | ||

Charges financières | 19 | ||

RÉSULTAT FINANCIER | 20 = 18 - 19 | ||

RÉSULTAT COURANT | 21 = 17 + 20 | ||

Produits exceptionnels | 22 | ||

Charges exceptionnelles | 23 | ||

RÉSULTAT EXCEPTIONNEL | 24 | ||

Impôt sur les bénéfices | 25 | ||

RÉSULTAT DE L'EXERCICE | 26 = 24 + 21 - 25 |

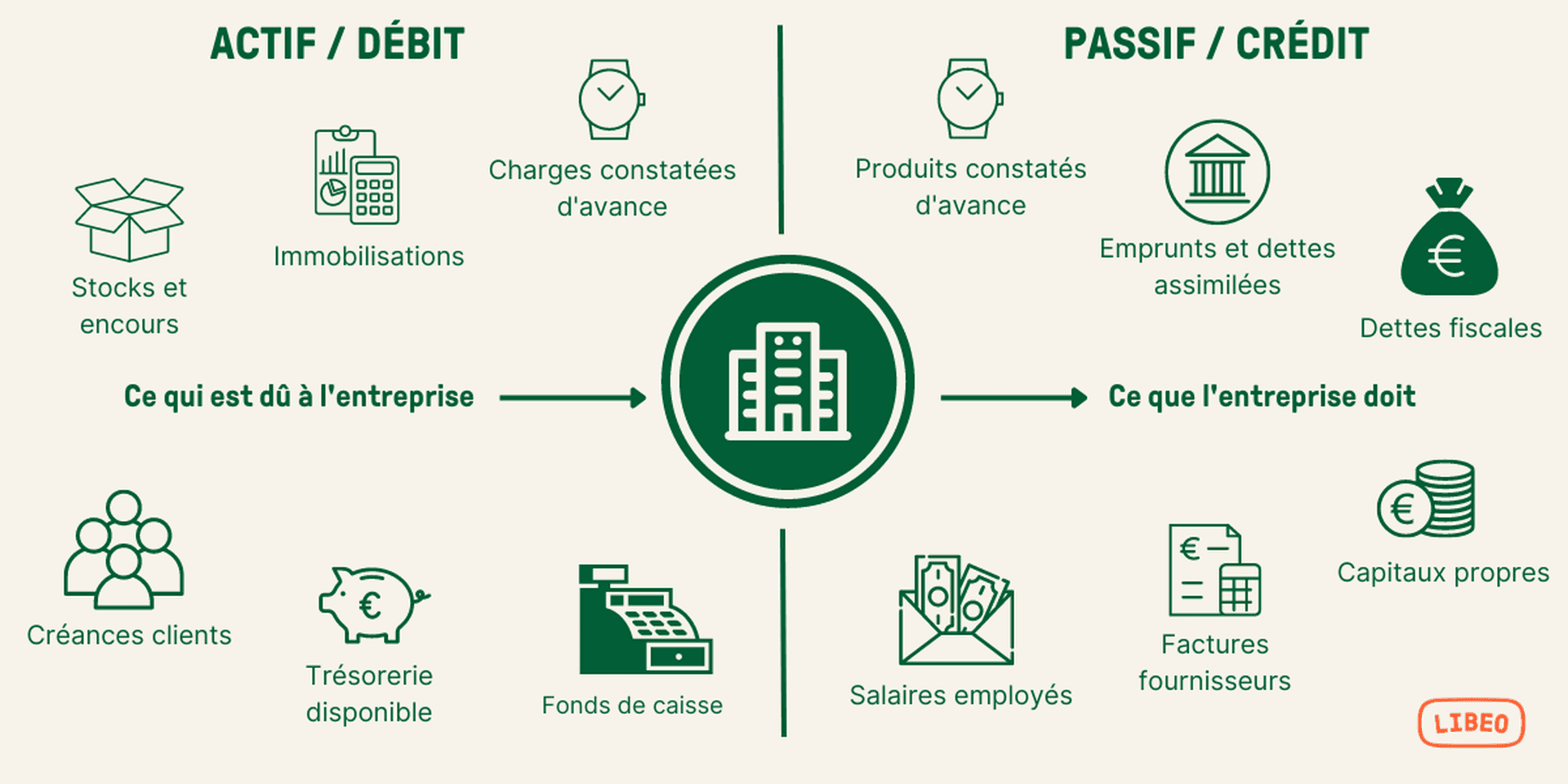

Quelle est la différence entre le bilan et le compte de résultat ?

Le compte de résultat est dynamique : en récapitulant l’ensemble des opérations ayant contribué au résultat final, il fait la synthèse de l’activité d’un exercice. Le bilan comptable est figé : on peut le concevoir comme une « photo » de l’activité, prise à un instant T.

Le compte de résultat : synthèse de l’activité d’un exercice

Le bilan comptable : analyse du patrimoine à un instant T

Pour autant, ces deux notions sont très proches, car reliées entre elles par le résultat de l’exercice. Ce résultat, obtenu en fin de compte, est ensuite repris au passif du bilan comptable dans les capitaux propres, à la ligne « Résultat de l’exercice ».

Gestion de trésorerie : éditez facilement vos comptes de résultat avec Libeo

Le tableau des flux de trésorerie est un élément essentiel des états financiers. Il présente les entrées et les sorties de fonds d’une entreprise sur une période donnée. Il aide à prédire la rentabilité future en identifiant les tendances telles que les fluctuations saisonnières des ventes ou les habitudes de consommation des clients qui ont un impact sur votre résultat net chaque mois.

Comme il s’agit du premier point de contact avec vos rapports financiers, il est important de s’assurer que le tableau est précis et clair.

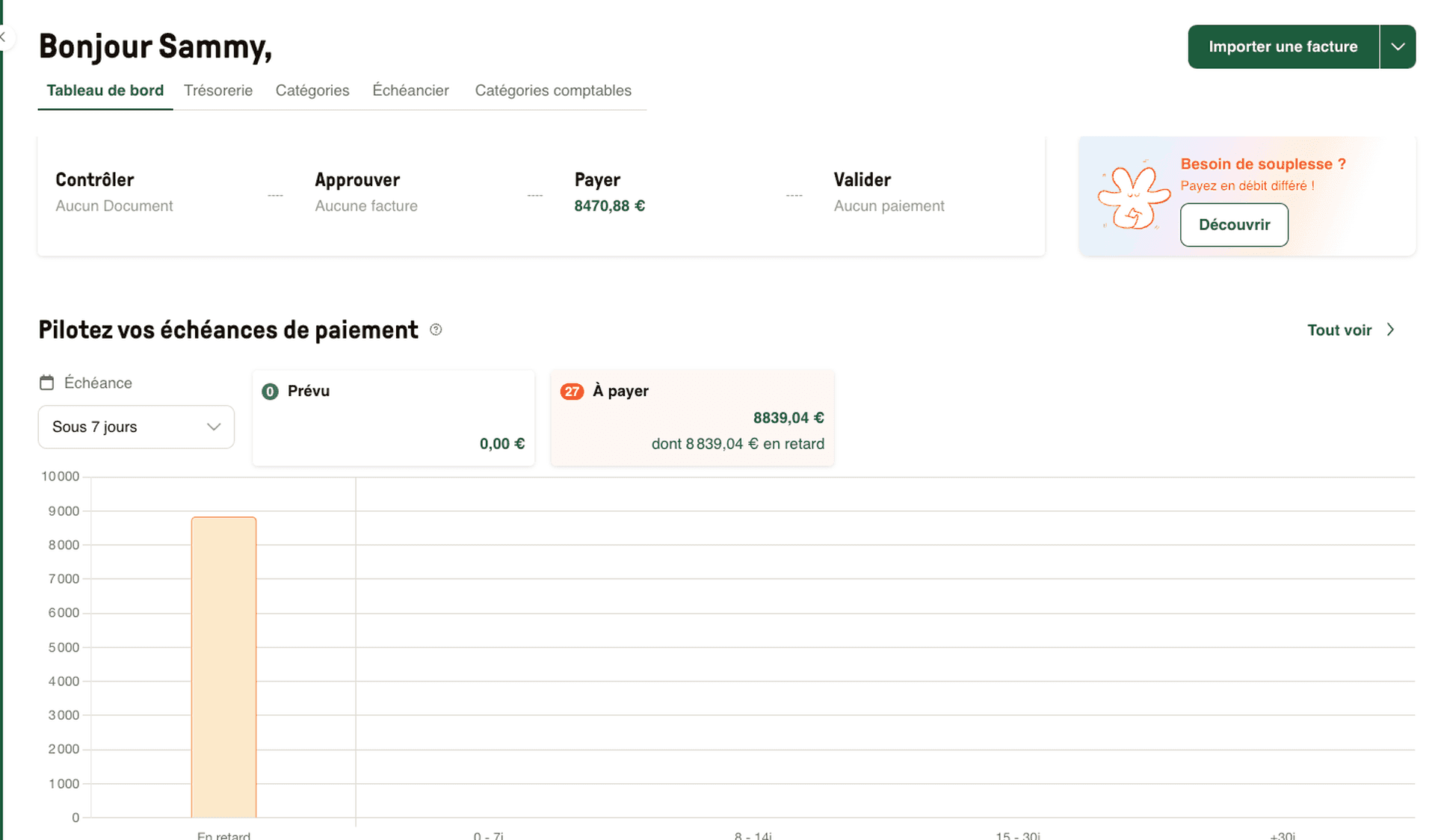

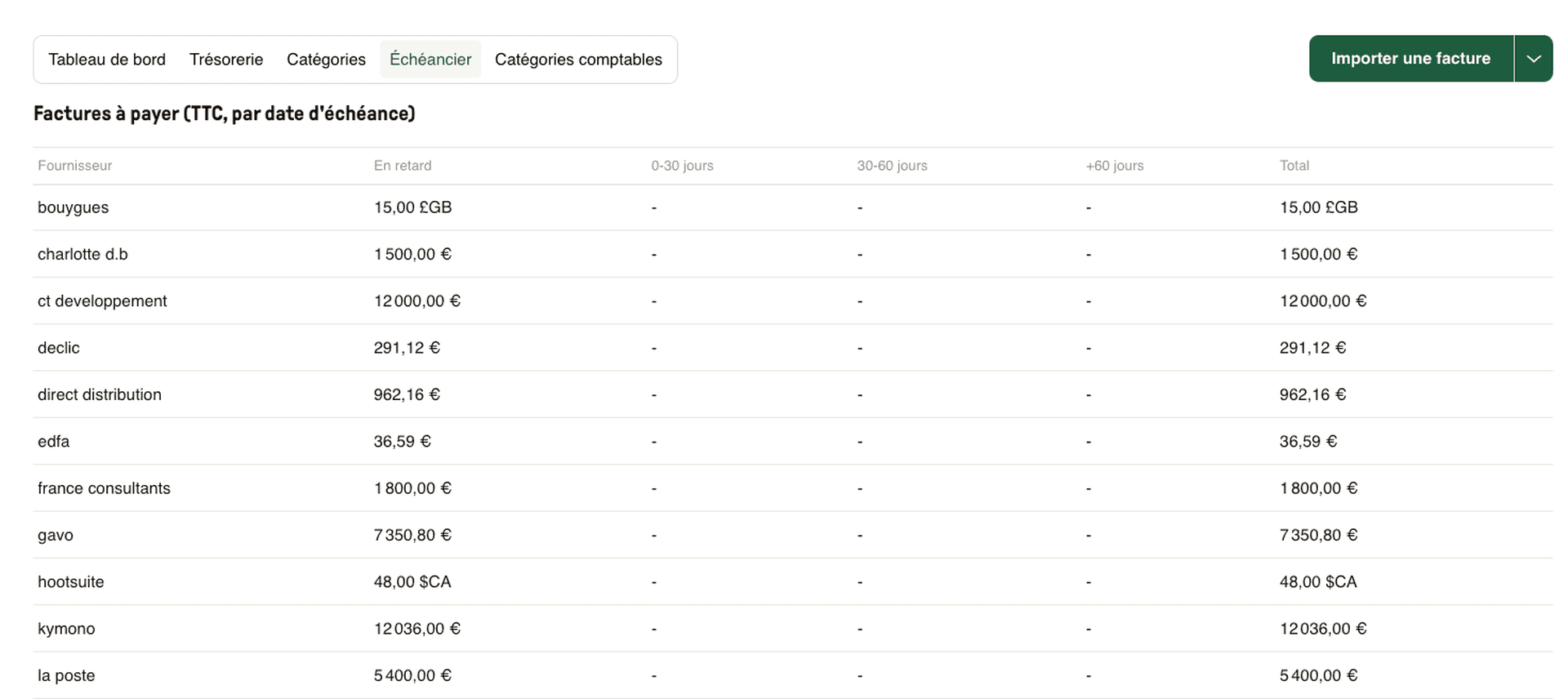

Depuis ses fonctionnalités de gestion de trésorerie, Libeo facilite l’édition de votre tableau de flux de trésorerie : suivez vos encaissements et décaissements par mois et pilotez vos échéances de paiement :

Éditez votre balance âgée et réalisez des prévisionnels de trésorerie :

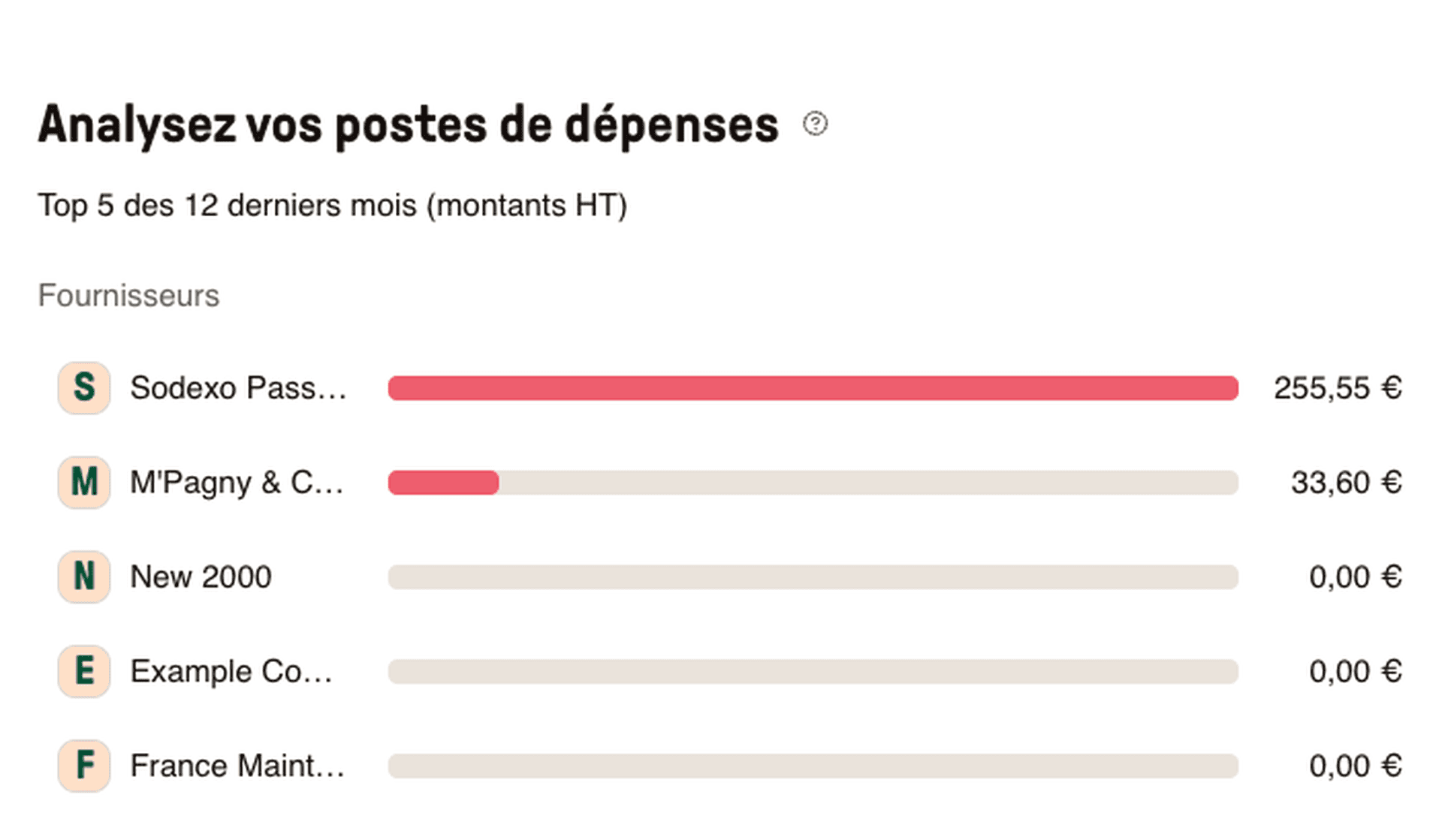

Analysez vos postes de dépenses par fournisseur et par mois :

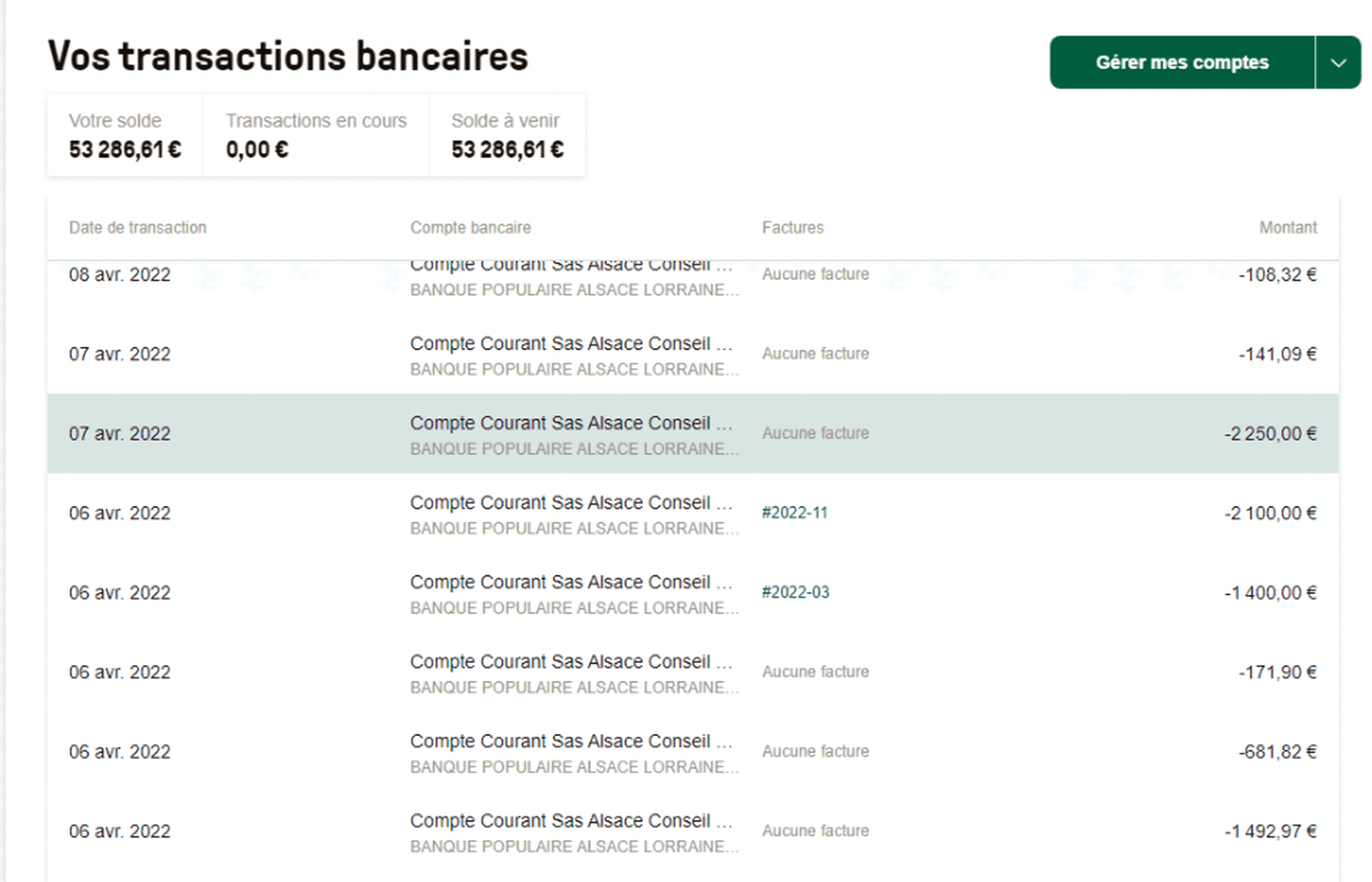

Accédez au détail de vos transactions et soldes bancaires :

Vous pouvez facilement voir d’où viennent et où vont vos liquidités, ce qui vous permet de repérer facilement les erreurs dans votre compte de resultat.

Foire aux questions

Peut-on générer un compte de résultat sur Excel ?

Vous pouvez réaliser un compte de résultat simplifié sur Excel, si votre entreprise enregistre peu de mouvements bancaires. Mais le plus simple reste le logiciel de comptabilité. Vous trouverez en ligne de nombreux modèles disponibles en téléchargement.

Qu’est-ce que le compte de résultat prévisionnel ?

Le compte de résultat prévisionnel est le document comptable qui permet au dirigeant d’une entreprise de réaliser des hypothèses financières à moyen terme (entre 3 et 5 ans). Intégré à la partie financière du Business Plan, il sert à évaluer la rentabilité d’une entreprise ou d’un projet de création d’entreprise. C’est ce qui le différencie du compte de résultat différentiel, qui lui met en lumière la marge sur coûts variables, et le résultat net.

Qu’est-ce que le compte de résultat différentiel ?

Le compte de résultat différentiel se présente sous la forme d’un tableau dans lequel les charges fixes sont retranchées afin de dégager la marge sur coûts variables, puis le résultat net. Cet état financier est principalement utilisé par le comptable ou par le dirigeant de l’entreprise dans le cadre du contrôle de gestion. C’est là le rôle principal du compte de résultat différentiel : identifier la marge que dégage une entreprise sur ses charges variables. Il s’intéresse ainsi à la manière dont sont financées les charges fixes et les charges variables.

Vous aimerez aussi