6 min

Crise financière : le micro-crédit aux entreprises comme alternative au prêt classique

La pandémie de Covid-19 a entraîné une crise financière qui touche presque tous les secteurs d’activité. Dans ce contexte, la microfinance est devenue une alternative fiable pour redresser et maintenir à flot les petites entreprises. Toutes les informations sur les avantages du micro-crédit.

Sommaire

LE MICRO-CRÉDIT, UNE ALTERNATIVE EN CAS DE REFUS BANCAIRE

Chaque année, ce sont plusieurs centaines de milliers de micro-crédits professionnels qui sont accordés en France. Ce type de financement reste pourtant méconnu des professionnels.

La crise financière a fragilisé les entreprises, dans la plupart des secteurs d’activités. L’une des stratégies de résilience des établissements bancaires est de renforcer les conditions d’éligibilité aux prêts. Déjà en marge du système bancaire traditionnel, les Très Petites Entreprises (TPE) sont donc encore plus pénalisées en période de crise.

Pour cette raison, la microfinance est une alternative avantageuse. Avec le micro-crédit professionnel, les créateurs ou repreneurs de petites entreprises peuvent surmonter la période de turbulence.

ARTICLE

TPE-PME : mieux gérer les finances de son entreprise en 2023

Libeo passe en revue les challenges qui se posent aux TPE/PME, les pistes et solutions à mettre en place, ainsi que les erreurs les plus fréquemment rencontrées en gestion de finances.

Lire l'articleUNE SOLUTION DE FINANCEMENT FLEXIBLE ET RAPIDEMENT ACCESSIBLE

Premier atout du microcrédit professionnel ? La rapidité. Le processus de demande est très fluide et les dossiers sont vite analysés (généralement en 3 semaines maximum). Les fonds, lorsqu’ils sont accordés, sont souvent disponibles au bout de 10 jours ou quelques semaines selon l’organisme prêteur.

De plus, pour permettre aux entreprises d’obtenir assez rapidement de la liquidité, certains organismes de financement comme Finfrog ont digitalisé leur offre avec le micro-crédit rapide et sans justificatif. Pour des besoins de financement compris entre 100 et 600 euros, la demande s’effectue entièrement en ligne et en 5 minutes seulement depuis n’importe quel support (mobile, tablette, ordinateur). Les fonds sont généralement disponibles quelques heures après l’acceptation (hors week-ends et jours fériés).

DES CONDITIONS DE PRÊTS PRÉCISES ET CLAIRES

La crédibilité des organismes de micro-finance repose sur la transparence. C’est pourquoi les tarifs et les conditions du crédit sont précis et sans surprise. Par exemple, le coût moyen mensuel d’un prêt peut être de 3 euros. La durée de remboursement peut s’échelonner sur 6 mois, ou plus selon l’organisme.

Vous pouvez utiliser également un simulateur détaillé pour avoir une idée plus précise. Avant de s’engager, l’emprunteur est informé du coût réel du prêt : mensualités, taux d’emprunt, modalités de remboursement ou pénalités de retard. Il n’y a pas de faux frais et c’est sans engagement sur la durée.

Avec des conditions très abordables et précises, le micro-crédit professionnel est un dispositif de financement accessible à tout le monde. Vous pouvez donc demander un tel prêt si votre entreprise est en cours de création, mais aussi si vous êtes déjà en activité. Il permet notamment de :

- Tester un projet professionnel,

- Financer la mobilité d’une petite équipe

- Renforcer la trésorerie.

CHECKLIST

4 CONSEILS POUR GÉRER SA TRÉSORERIE

Lorsqu’on dirige une entreprise, les imprévus sont monnaie courante. Les transactions sont nombreuses, chaque fournisseur à ses propres habitudes et/ou contraintes. La clé pour vous en sortir ? L’anticipation.

Télécharger la checklistUN MODE DE FINANCEMENT ADAPTÉ AUX PÉRIODES DE FLUCTUATIONS D’ACTIVITÉS

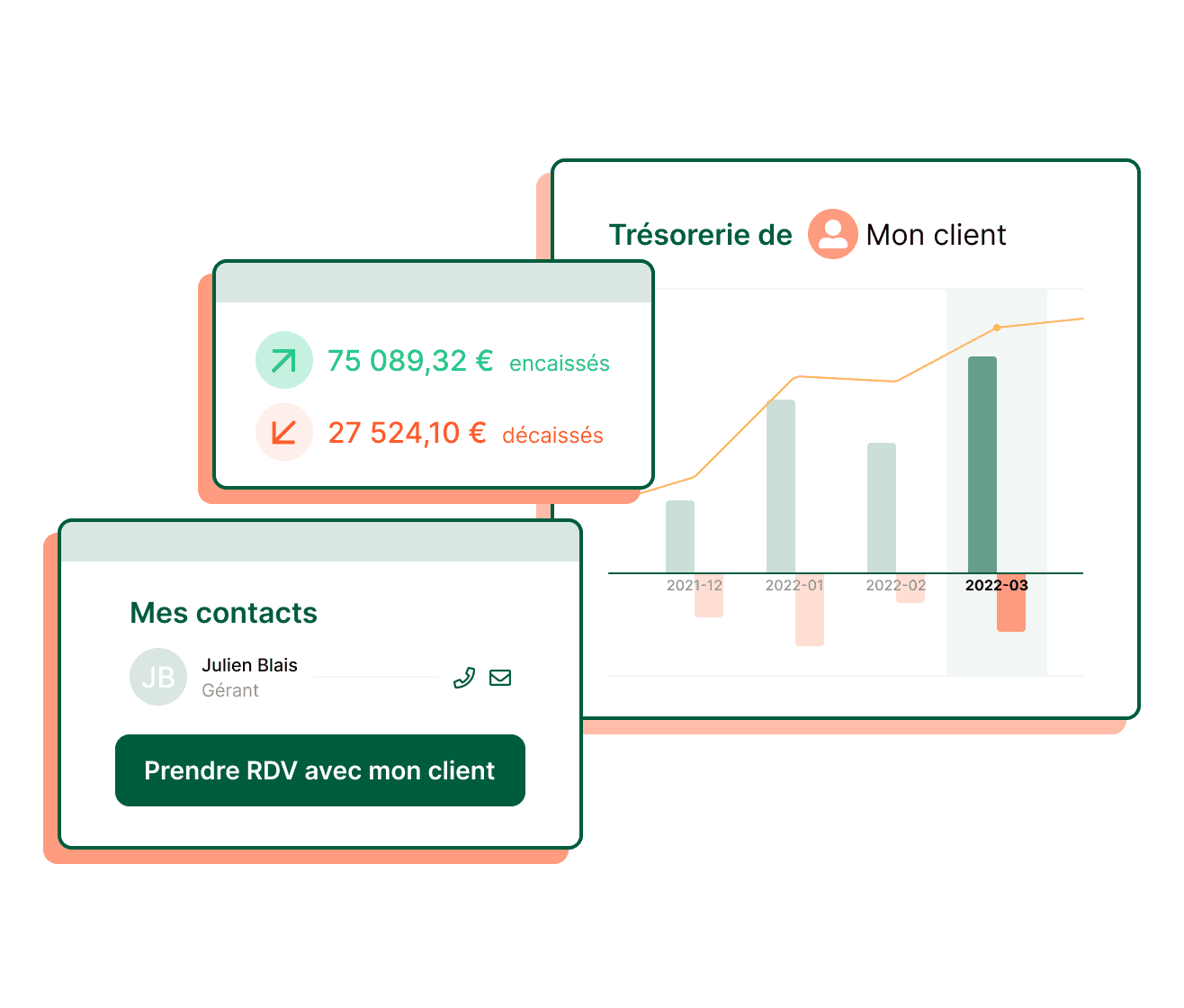

Le micro-crédit aux entreprises est un financement adapté aux périodes de crise économique. Pendant ces moments difficiles, les entreprises ne peuvent prévoir le flux de leurs activités et les entrées d’argent peuvent devenir irrégulières. Avec certains organismes prêteurs, grâce au micro-crédit, les TPE et les micro-entreprises peuvent faire des remboursements anticipés de crédit sans frais, ou avec des frais très faibles. Lorsque vous aurez une entrée de trésorerie suffisante, il suffira simplement de solder le montant restant dû pour régulariser votre situation financière.

Bon à savoir

En plus de Finfrog, il existe organismes emprunteurs spécialistes du micro-crédit aux entreprises en France. Vous pouvez faire appel à l’ADIE (dont le montant de financement peut aller jusqu’à 10 000 euros), aux chambres de commerce et aux chambres de métiers par exemple.

Que retenir ? La crise économique actuelle a rendu beaucoup de petites entreprises vulnérables en les excluant du système de crédit bancaire classique. Pour avoir une somme d’argent à votre disposition, vous pouvez utiliser le micro-crédit professionnel pour consolider votre entreprise ou tester des idées d’entrepreneuriat.

faites de libeo votre valeur ajoutée !

Votre temps est précieux, ne le passez pas sur vos factures. Centralisez, validez et payez vos factures fournisseurs de bout en bout, en quelques clics avec Libeo

Demander une démo