Factures

Comment comptabiliser une facture manquante ?

4 min

Publié le

25 août 2023

La loi sur les factures impose à toutes les entreprises commerçantes françaises de présenter une comptabilité qui s’appuie sur des pièces justificatives. En cas de contrôle fiscal, toute facture manquante en comptabilité est passible de sanctions pour l'entreprise contrôlée. Mais comment faire quand on a pas de facture ? Comment justifier d'un achat sans facture ? Comment retrouver une facture perdue ?

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Comment comptabiliser une facture manquante ?

Compta facture : la loi sur les factures, plus exactement l’article 54 du Code général des Impôts, oblige les entreprises à conserver toutes leurs factures d’achats et de ventes pendant une durée minimale de 10 ans.

Cependant, il arrive que les documents s’égarent ou ne soient jamais récupérés. Cela peut résulter d’un traitement non automatisé des factures, d’un oubli du fournisseur de l’envoyer, d’une perte ou d’un vol de documents.

Généralement, on constate une facture manquante à deux occasions :

Lors du rapprochement bancaire, qui consiste à vérifier les opérations mentionnées sur les extraits de compte et dans les journaux comptables.

Lors du ****lettrage des comptes clients et fournisseurs qui consiste à faire un rapprochement entre le montant des factures clients ou fournisseurs et leurs règlements.

Une facture manquante en comptabilité peut vite devenir un problème. D’une part, elle peut gonfler le bénéfice imposable de l’entreprise. D’autre part, elle empêche l’entreprise de récupérer la TVA.

Ensuite, elle pose un problème lors de la comptabilisation de la dépense. En l’absence de facture, vous ne pourrez pas passer le montant dans le compte Achats, uniquement dans le compte Fournisseur. Les écritures comptables sont donc : débit du compte 401 « Fournisseur » et crédit du compte 512 « Banque ».

L’opération d’achat ne sera saisie qu’au moment de la réception de la facture à la date de facturation et ton écriture sera à ce moment celle-ci :

Débit du compte 60X « Achats » pour le montant HT

Débit du compte 4456 « Taxes sur le chiffre d’affaires déductibles » pour le montant de la TVA

Crédit du compte 401 « Fournisseur » pour le montant TTC

Si, à la fin de l’exercice comptable, vous n’avez toujours pas retrouvé la ou les factures manquantes, on parle alors de Factures Non Parvenues (FNP). Il faudra passer une écriture d’inventaire pour rattacher la charge à l’exercice comptable. L’écriture sera :

Débit du compte 60X « Achats » pour le montant HT

Débit du compte 445860 « TVA sur Facture Non Parvenue »

Débit du compte 408 « Fournisseurs Facture Non Parvenues » pour le montant TTC

Comment justifier d'un achat sans facture ?

La première chose à faire est de demander un duplicata de la facture manquante à votre fournisseur. Ce document doit porter la mention « duplicata de facture » ou « copie délivrée à la demande de l’acheteur » et « certifié conforme à l’original ».

Si vous ne pouvez pas obtenir de duplicata, vous pouvez rédiger une attestation sur l’honneur. Vous devrez mentionner votre identité, vos coordonnées, le montant et la raison de la dépense et, éventuellement, un relevé de compte bancaire faisant uniquement apparaître la dépense.

Le règlement de la facture perdue figure obligatoirement sur le relevé de compte. Saisissez le montant de l’achat TTC directement en charges (sans tenir compte de la TVA). Réintégrez ensuite cette charge au résultat.

Comment exiger une facture ?

Lorsque le client est un professionnel, une facture doit obligatoirement être établie pour chaque vente de bien ou prestation de services. Si ce n’est pas le cas, vous êtes en droit d’exiger une facture en envoyant un mail de demande de facture manquante à votre fournisseur.

En tant que particulier, c’est un plus difficile, car l’obligation de fournir une facture à un particulier ne s’applique qu’aux **** livraisons aux enchères publiques ou pour les opérations de ventes à distance.

Comment retrouver une facture perdue ?

Une facture perdue n’est pas une fatalité. Si vous constatez une facture manquante dans votre comptabilité, vous pouvez :

Demander au fournisseur un duplicata

Faire parvenir une copie du relevé bancaire, afin de pouvoir prouver la dépense

Vérifier votre boîte mail, vos espaces de travail partagés (Google Drive, Microsoft Teams, Slack, etc.)

Pour ne plus perdre vos factures, mettez en place une récupération automatique des factures depuis vos boîtes mails et espaces clients sur vos sites fournisseurs. En adoptant une collecte automatique des documents, vos factures et bons de commande sont importés et déposés au fil de l'eau sur une plateforme unique et sécurisé, en attente de traitement.

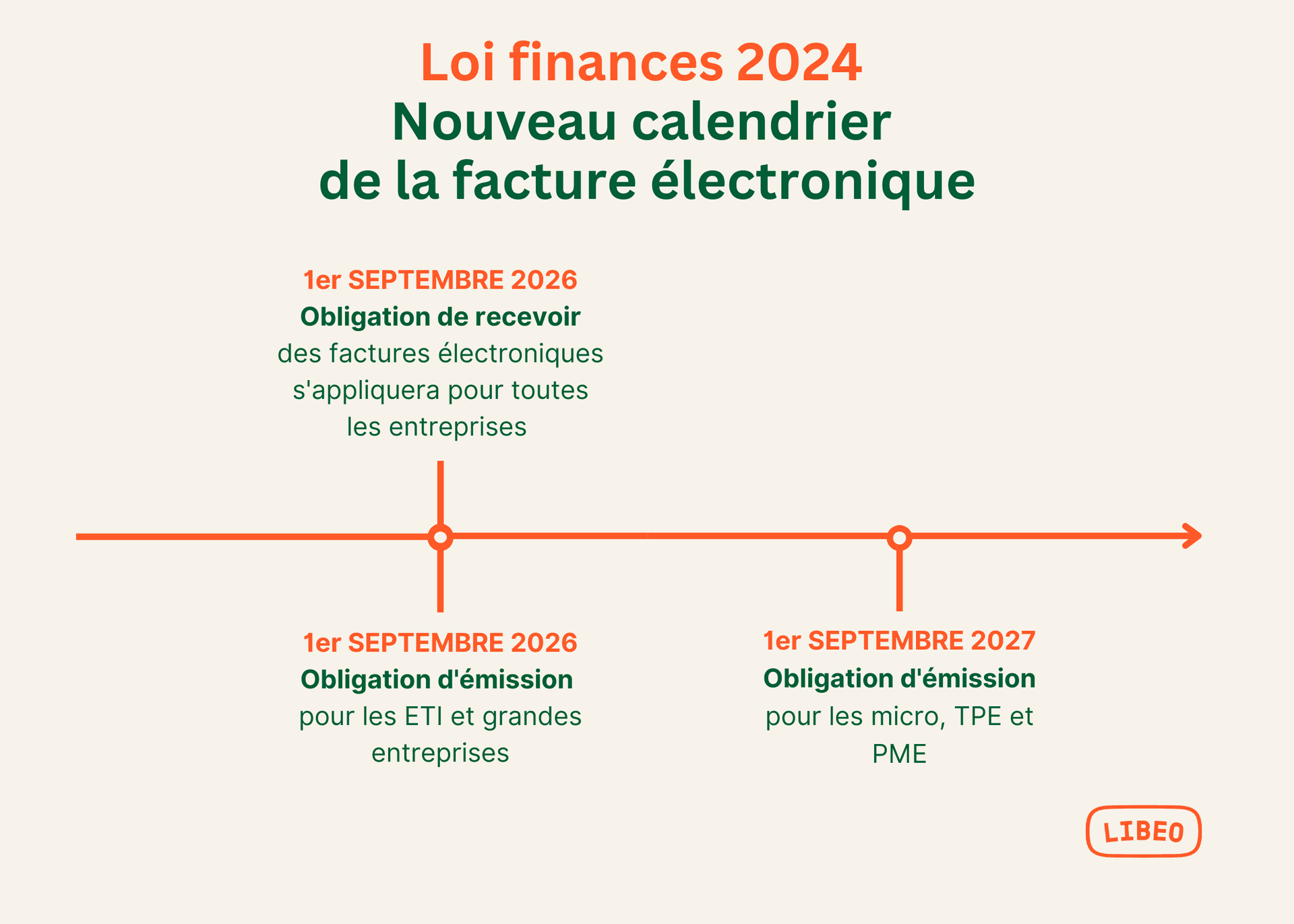

Mise en place progressive de la facturation électronique

La facturation électronique, déjà obligatoire à destination des entités publiques, s'étend progressivement aux professionnels :

Initialement prévue au 1er juillet 2024, l'obligation d'émettre et de recevoir des factures électroniques est reportée au 1er septembre 2026.