Le bilan fonctionnel reflète la relation entre les états financiers et l’analyse de l’activité, des flux de trésorerie et de la rentabilité d’une entreprise. Ce document facilite l’analyse des opérations, la capacité de gestion, le partage de la responsabilité sociale. Voici les étapes à suivre pour faire le bilan fonctionnel.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Bilan fonctionnel : définition

Le bilan fonctionnel est une réorganisation du bilan comptable qui met en évidence les emplois et les ressources d'une entreprise, et non **** les actifs et ses passifs (qui figurent au bilan comptable.

Les données brutes y sont réorganisées. Les emplois et les ressources sont classés par fonction pour permettre à l’entreprise de comprendre d’où vient son argent et comment il est utilisé.

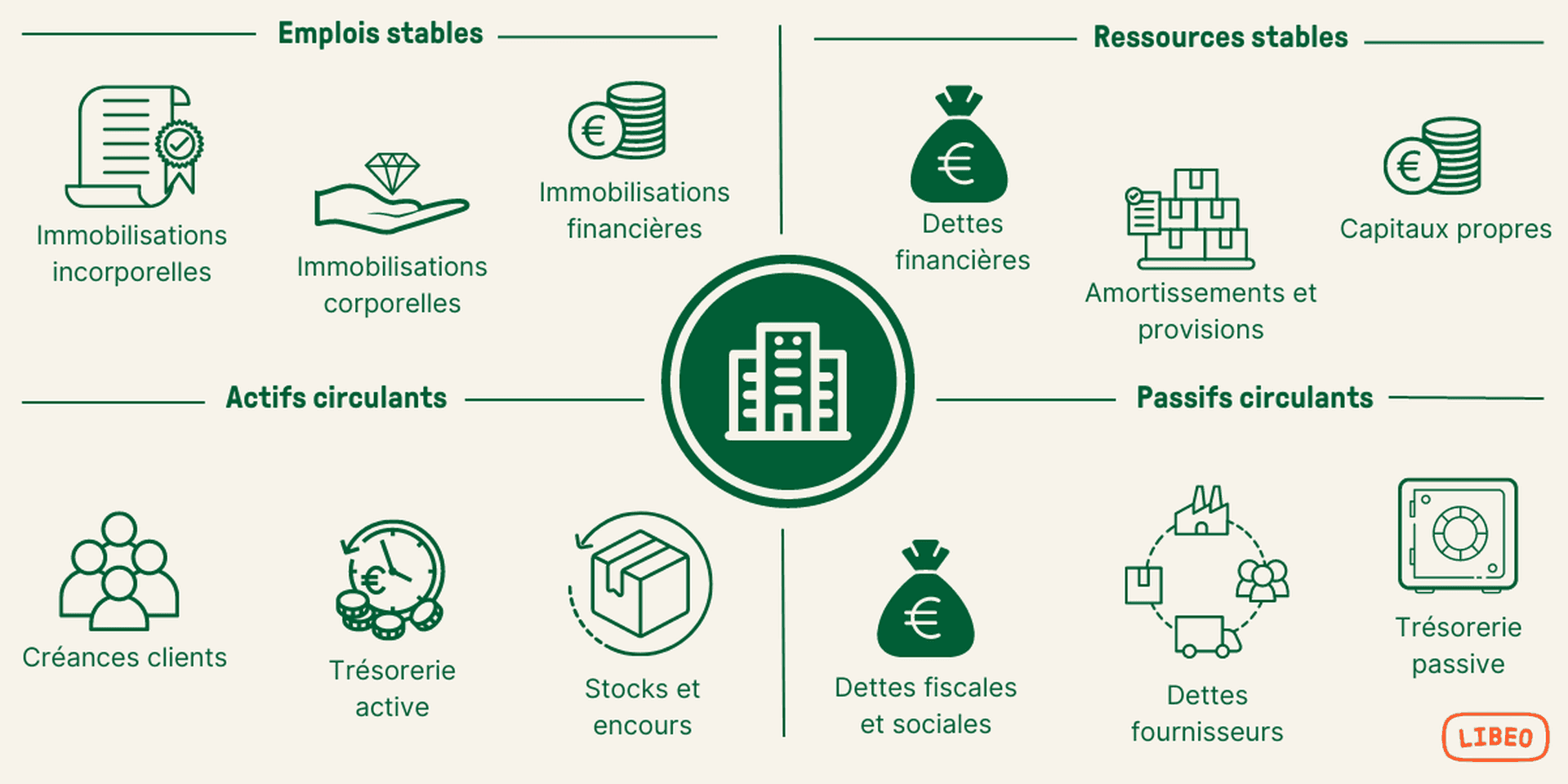

Le bilan fonctionnel se présente sous la forme d’un tableau à deux colonnes et en plusieurs lignes permettant d’identifier l’origine de l’emploi ou de la ressource. Voici un bilan fonctionnel exemple :

Quel est l'intérêt d'un bilan fonctionnel ?

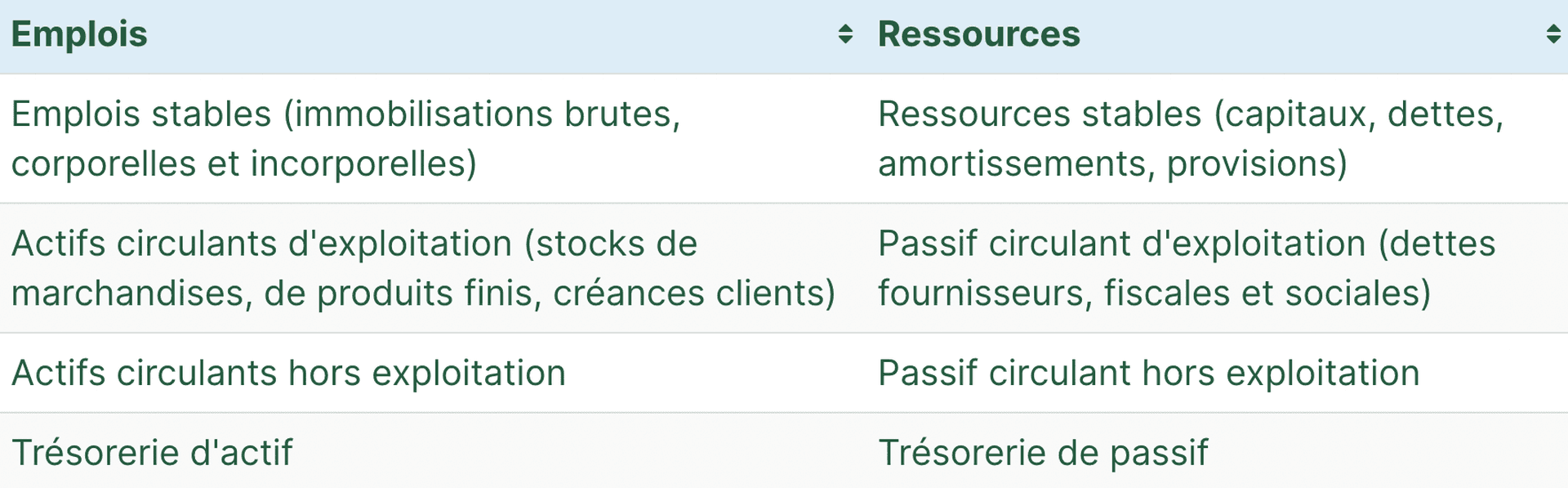

Le bilan fonctionnel analyse la structure financière de la société. Il présente les mêmes informations que le bilan comptable (créances clients, dettes fournisseurs, immobilisations, soldes créditeurs de banque, etc.). mais ordonnées en fonction de leur liquidités et de leur utilisation.

Quels sont les 3 cycles du bilan fonctionnel ?

Ce document met en évidence trois cycles :

Le cycle de financement

Le cycle d’exploitation : les stocks, les dettes liées à l’exploitation et les créances.

Le cycle d’investissement

En comparant les emplois et les ressources à court terme, l’entreprise peut mettre en évidence le montant net de sa trésorerie, et d’autres indicateurs comme le besoin de financement et le besoin en fonds de roulement. L’objectif de ce document est de s’assurer que le modèle économique de l’entreprise est stable à. Le bilan fonctionnel lui permet également de calculer différents ratios financiers comme l’endettement net ou la liquidité générale.

Comment faire un bilan fonctionnel à partir d'un bilan comptable ?

Le bilan fonctionnel d’une entreprise est construit à partir des données qui figurent dans son bilan comptable. Pour le construire, il faut procéder à différents aménagements et reclassements des cycles d'investissement, de financement et de trésorerie.

Les reclassements du cycle d'investissement

Le cycle d’investissement est une catégorie comprenant les actifs stables intégrés de manière durable à l’entreprise, tels que les immobilisations.

Plusieurs reclassements et réaménagements doivent être réalisés dans le cycle d’investissement pour faire le bilan fonctionnel, à savoir :

Ajouter aux emplois stables la valeur brute de l’ensemble des immobilisations figurant à l’actif du bilan comptable à l’exception des dépréciations et des amortissements.

Intégrer la valeur d’origine des immobilisations acquises grâce à un crédit-bail aux emplois stables du bilan fonctionnel.

Retirer les intérêts courus non échus sur prêts des immobilisations financières et les ajouter à l’actif circulant hors exploitation.

Les reclassements du cycle de financement

Le cycle de financement comprend toutes les ressources stables permettant de financer le cycle d’investissement et les besoins exprimés par l’entreprise pour son exploitation.

Pour aboutir à un bilan fonctionnel exploitable, il faut :

Ajouter les immobilisations obtenues grâce à un crédit-bail aux capitaux propres. Leurs valeurs résiduelles doivent toutefois figurer aux dettes financières stables.

Ajouter aux capitaux propres les provisions pour risques justifiées.

Ajouter aux dettes d’exploitation ou hors exploitation les provisions injustifiées.

Ajouter à la trésorerie passive les intérêts courus non échus sur prêts et les découverts bancaires.

Les reclassements des cycles d'exploitation et hors exploitation

Le cycle d’exploitation contient toutes les opérations permettant à l’entreprise de réaliser sa production. Le cycle d’exploitation doit faire figurer :

Les stocks en cours.

Les créances d’exploitation (TVA déductible, avances versées…).

Les dettes d’exploitation (dettes de TVA, produits constatés d’avance…).

Le cycle hors exploitation intègre les créances diverses et notamment les dividendes. Ces derniers doivent être ajoutés au passif hors exploitation et retirés des capitaux propres.

Les reclassements du cycle de trésorerie

Deux réaménagements principaux doivent être réalisés au sein du cycle de trésorerie pour faire le bilan fonctionnel. En effet, il faut :

Ajouter les valeurs mobilières de placement cédées à la trésorerie active.

Ajouter les effets escomptés non échus à la trésorerie passive.

Quels sont les retraitements à faire pour passer du bilan financier au bilan fonctionnel ?

Le bilan fonctionnel est le reflet de la santé financière globale de l’entreprise. Pour s’assurer de l'exactitude de ses valeurs, on effectue des retraitements doivent pour qu’elles correspondent aux valeurs du bilan traditionnel. Le montant total des ajustements nécessaires dépendra de l’existence ou non d’éléments inhabituels. Sauf éléments inhabituels, seuls trois ajustements doivent effectués :

Les charges à payer (le cas échéant) à ajouter aux bénéfices non répartis.

Les éléments extraordinaires (s’il y en a) à ajouter aux bénéfices non répartis.

Le goodwill (la différence entre l’actif net du bilan d’une entreprise et sa valeur de marché) doit être amorti sur sa durée de vie utile.

En cas de transactions ou des événements inhabituels, il peut y avoir plus que ces trois ajustements. Les transactions ou événements inhabituels peuvent inclure un gain ou une perte portant sur :

La vente d’un actif

La conversion de devises étrangères

Des écritures comptables de regroupement d’entreprises

Des changements de principes comptables.

La banque

Comment savoir si le bilan fonctionnel est bon ?

Le bilan fonctionnel doit être analysé pour évaluer l’équilibre financier de l’entreprise. Pour ce faire, on se concentre sur trois indicateurs :

Le fonds de roulement (FR).

Le besoin en fonds de roulement (BFR).

La trésorerie nette.

Quel que soit l’indicateur, il y a une règle à respecter coûte que coûte : les ressources stables doivent financer les emplois stables à minima.

Le Fonds de Roulement (FR)

Le fonds de roulement correspond à l’ensemble des ressources qui permettent à l’entreprise de financer son exploitation courante. Autrement dit la somme que l’entreprise met de côté pour répondre à d’éventuels problèmes financiers ou dépenses imprévues. On le calcule de la manière suivante :

** Fonds de roulement** = ressources stables — emplois stables.

Lorsque le FR est positif, l’entreprise peut se servir de ses ressources stables pour financer ses emplois stables. L’excédent dont elle dispose lui permet de financer son actif circulant. Plus il est élevé et plus l’entreprise peut faire face à d’éventuels imprévus. Un FR positif n’est pas toujours significatif d’une bonne gestion : il peut s’agir d’un manque d’investissement.

Lorsque le FR est négatif , l’entreprise ne peut pas financer ses investissements grâce à ses ressources stables. Elle doit alors trouver une solution pour se financer, soit grâce au découvert bancaire, soit en faisant un nouvel emprunt ou en réalisant une augmentation de capital.

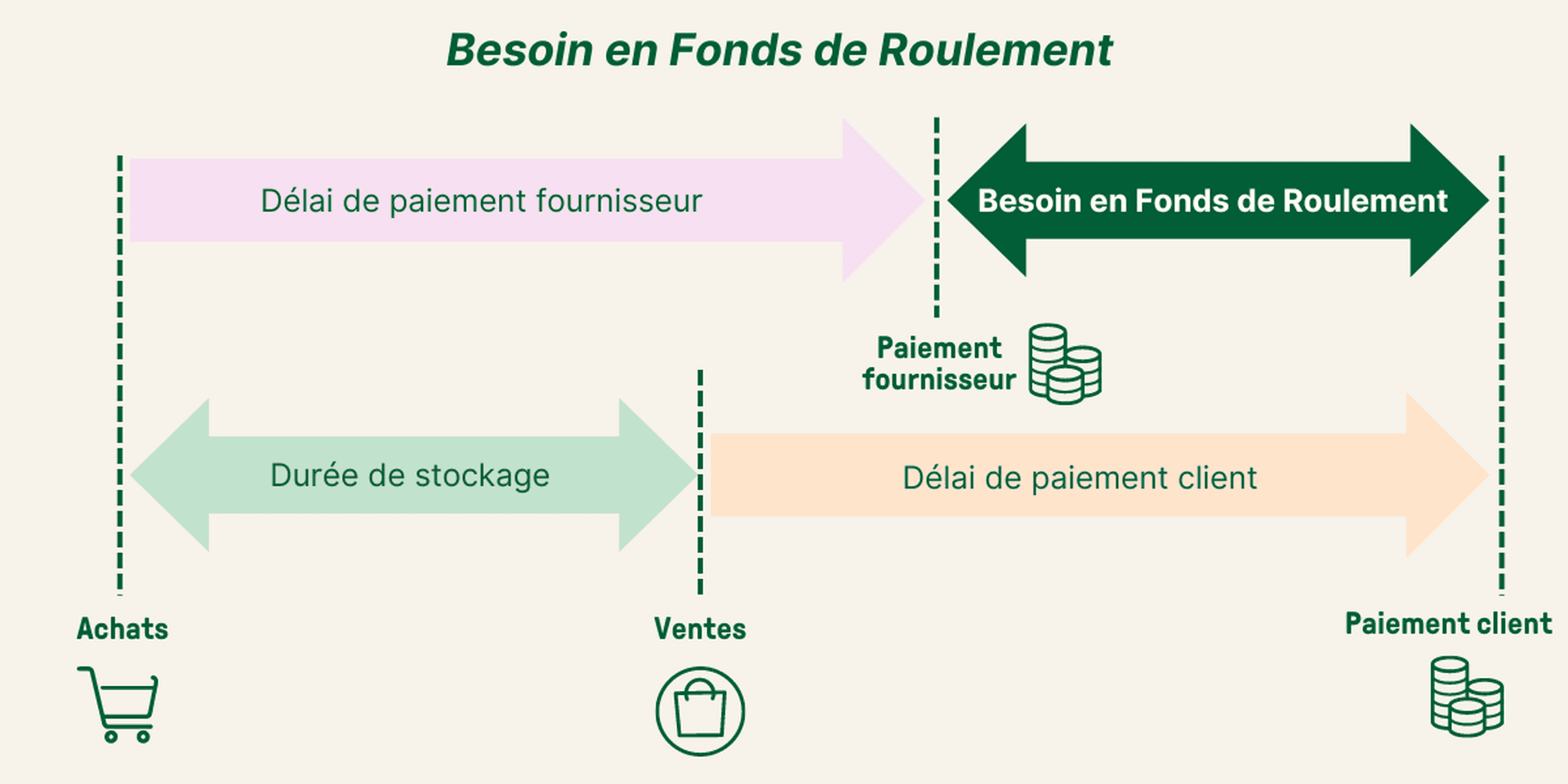

Le Besoin en Fonds de Roulement (BFR)

Savoir comment faire le bilan fonctionnel de son entreprise permet également de mettre en évidence son besoin en fonds de roulement. Le BFR représente le montant dont a besoin l’entreprise pour financer son exploitation courante le temps que ses clients règlent leurs factures. Il se calcule à partir de la formule suivante : BFR = actif circulant — passif circulant.

Lorsque le BFR est négatif, l’entreprise encaisse plus rapidement qu’elle ne règle ses factures. C’est un bon point pour sa trésorerie. À l’inverse, lorsqu’il est positif, l’entreprise doit financer le décalage de trésorerie grâce à son fonds de roulement ou en optimisant sa gestion commerciale.

La trésorerie nette

La trésorerie nette correspond aux fonds dont dispose l’entreprise à un instant T. Pour connaître le montant de la trésorerie nette disponible, il faut déduire le BFR du fonds de roulement. On peut aussi la calculer en faisant la différence entre la trésorerie active et passive.

Lorsque la trésorerie est positive , l’entreprise bénéficie d’une liquidité immédiate. Elle peut également être le résultat d’une mauvaise gestion. L’entreprise peut alors la placer pour faire fructifier l’excédent.

Lorsqu’elle est négative, le fonds de roulement net n’est pas suffisant pour compenser le besoin en fonds de roulement. L’entreprise doit faire appel à des découverts bancaires, ce qui engendre un déséquilibre financier et un risque de dépendance bancaire.

Il est indispensable de savoir comment faire le bilan fonctionnel et d’apprendre à l’analyser pour assurer la pérennité de son entreprise. Il s’agit en effet d’un outil particulièrement efficace pour évaluer la santé financière de l’entreprise et améliorer la gestion de sa trésorerie.

Optimiser son bilan fonctionnel en 3 étapes

#Étape 1 : Équilibrer ses stocks

Les stocks surviennent dans le cycle d’exploitation, ce pourquoi on les retrouve dans l’actif circulant d’exploitation du bilan fonctionnel.

L’enjeu pour une entreprise est de connaître quelle quantité commander, et à quelle date, pour atteindre le parfait équilibre :

Pouvoir à la fois répondre à la demande ;

Tout en gardant un coût de stockage faible, car les stocks augmentent le BFR.

Surstockage et sous-stockage sont à éviter pour votre bilan fonctionnel.

Le sous-stockage a pour effet une incapacité à couvrir la demande de votre clientèle ;

Un surstockage entraîne une augmentation des charges fixes et variables

Est-ce qu’il y a un modèle idéal à suivre ?

Non, la gestion des stocks dépend de 3 facteurs :

Votre secteur d’activité

La structure de votre financement

L’environnement macro-économique.

Il faut comprendre les enjeux de vos stocks sur votre bilan fonctionnel pour trouver l’équilibre qui correspond au mieux à votre exploitation.

#Étape 2 : Attention aux retards de paiement

Les retards de paiement influent sur la trésorerie nette de votre bilan fonctionnel, à savoir que 25 % des défaillances d’entreprises seraient dues à des retards de paiement.

Trois conseils pour améliorer les retards de paiements :

Utilisez les paiements automatiques et envisagez d'automatiser le traitement des factures ;

Créez un calendrier de paiement avec vos clients et automatisez vos relances pour limiter les impayés.

Conservez de bonnes archives de toutes les sommes dues par les clients et veillez à les facturer dès qu'ils commencent à utiliser votre service.

Si vous passez trop de temps à courir après les factures impayées, cela peut peser sur votre position de trésorerie nette et vous empêcher de développer votre entreprise aussi rapidement que possible. Certaines entreprises trouvent que l'automatisation de leur processus de recouvrement des factures facilite la vie de toutes les parties concernées : moins de poursuites, moins d'erreurs et moins de pertes.

#Étape 3 : Construire un plan de trésorerie prévisionnel

En plus du bilan fonctionnel, nous vous conseillons de construire un plan de trésorerie prévisionnel. Le plan de trésorerie présente plusieurs avantages :

Il vous permet de vérifier votre rentabilité financière chaque mois.

C’est un document prévisionnel, il évalue les futures dépenses et recettes à court terme de votre entreprise.

Il est essentiel de mettre à jour votre plan de trésorerie chaque semaine en actualisant les recettes et les dépenses. Auquel cas, cette analyse financière perdra toute son utilité. Vous pourrez ensuite faire un bilan.

N’hésitez pas à élaborer plusieurs projections de trésorerie. En instaurant différents scénarios, vous vous apercevrez de la solidité de votre trésorerie et anticiperez les risques qu’elle coure.

L’équilibre de vos indicateurs financiers ainsi qu’une analyse du bilan fonctionnel intelligente sont des éléments majeurs pour assurer la santé de votre comptabilité et par conséquent, la pérennité de votre entreprise.

Vous aimerez aussi