Restauration & Hôtellerie

Comment comptabiliser les achats fournisseurs d'un bar ?

Si vous êtes responsable de la comptabilité de votre bar, vous devez enregistrer les achats auprès de vos fournisseurs. Mais ce n'est pas toujours aussi simple qu'on pourrait le croire. Voici donc un guide étape par étape pour comptabiliser les achats des fournisseurs d'un bar.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Comment comptabiliser vos achats fournisseurs ?

Après avoir sélectionné (avec attention) vos fournisseurs, vous leur passerez certainement une première commande, celle-ci donnant lieu à l’émission d’une facture. Une fois que vous aurez vérifié la validité de celle-ci, vous devrez procéder à son paiement, puis à un enregistrement en comptabilité fournisseur. Bien qu’elle soit assez similaire, la saisie comptable diffère quelque peu selon que l’achat réalisé concerne des marchandises ou de matières premières.

L'achat de marchandise sur le plan comptable

L'achat de marchandises, sur le plan comptable, est consideré comme une charge. En comptabilité, les charges sont rattachées à la classe 6 "Comptes de Charges", et au compte 60, lui-même subdivisé en 7 comptes :

Compte 601 " Achats stockés - Matières premières (et fournitures) ",

Compte 602 " Achats stockés - Autres approvisionnements ",

Compte 604 " Achats d'études et prestations de services ",

Compte 605 " Achats de matériel, équipements et travaux ",

Compte 606 " Achats non stockés de matières et fournitures "

Compte 607 " Achats de marchandises "

Compte 609 " Rabais, remises et ristournes obtenus sur achats "

L'achat de marchandises sur plan comptable s'effectuent en inscrivant les dépenses effectuées au débit de ces comptes.

Les achats de marchandises

La comptabilisation de l'achat de marchandises dans un bar se déroule comme suit : sur la facture d'achat, on commence par distinguer pour le compte achat de marchandises :

Le montant HT,

Le montant TTC,

Et le montant de la TVA.

En comptabilité, l'achat de marchandise est enregistré dans le compte 607. L'achat de marchandises en comptabilité se traduit par les écritures comptables suivantes :

Débiter le montant HT du compte 607 « Achat de marchandises » ;

Débiter le montant de la TVA du compte 44566 « TVA déductible » ;

Créditer le montant TTC au compte 401 « Fournisseur ».

Bon à savoir : lorsque les achats fournisseurs s’accompagnent de frais de livraison ou de droit de passage à la douane, ces frais sont ajoutés au montant des achats de marchandises et donc enregistrés sur le compte 607.

Pour simplifier l'enregistrement des frais accessoires, on peut utiliser le compte 608 "Frais accessoires d'achats" pour les regrouper par catégorie.

Les achats de mobilier

Un bar n’est pas fait que de produits consommables. Vous devez également l’équiper en mobilier. Ces achats, puisqu'ils n'ont pas vocation à être revendus, sont considérés comme des immobilisations sur le plan comptable. Ces acquisitions doivent être saisies comme suit dans votre comptabilité :

Débiter le montant HT du compte de la classe 2 dédié aux immobilisations ;

Débiter le montant de la TVA du compte « TVA déductible » ;

Créditer le montant TTC au compte « fournisseur ».

Les remises et les escomptes

Si vous êtes un client fidèle et apprécié, les factures fournisseurs que vous recevez feront bien souvent apparaître une remise ou un escompte. Ces avantages financiers doivent eux aussi être enregistrés dans votre comptabilité.

Ainsi, si vous bénéficiez d’une remise suite à un achat fournisseur de marchandises pour votre bar, vous devrez comptabiliser votre achat de manière classique et créditer le montant de la remise au compte 607 « Achat de marchandises ». Le montant de la TVA et le montant TTC à créditer au compte fournisseur se basent toutefois sur le montant HT remisé.

Si vous bénéficiez d’un escompte, vous devrez le créditer au compte 766. Là encore, la comptabilisation de l’achat se fait de manière classique, sur la base du montant d’achat réduit du montant d’escompte.

Bon à savoir : si la facture d’achat fait apparaître une remise et un escompte, il faudra d’abord calculer la remise avant l’escompte. Le montant de TVA à déclarer est ainsi calculé sur le montant HT remisé et réduit du montant de l’escompte.

Réussir sa comptabilisation fournisseur

Pour enregistrer correctement les différents achats fournisseurs de votre bar et limiter au maximum le risque d’erreur, voici quelques conseils

1/ Saisir les opérations comptables dans les comptes adaptés

L’enregistrement des dépenses et des recettes générées par votre entreprise est à la base d’une comptabilité conforme. Toutes les écritures doivent être enregistrées dans les comptes correspondants. Cela nécessite répartir les écritures comptables sur la base du Plan Comptable Général ou du plan comptable de votre établissement :

N° de classe | Dénomination | Contenu |

|---|---|---|

Classe 1 | Capitaux propres | Résultat de l’exercice, capital social, subventions, emprunts, dettes |

Classe 2 | Immobilisations | Immobilisations corporelles, immobilisations incorporelles, immobilisations financières |

Classe 3 | Stocks et en-cours | Stocks de marchandises, de matières premières, en-cours |

Classe 4 | Tiers | Clients, fournisseurs, associés, État |

Classe 5 | Financiers | Caisse, banque, virements internes, |

Classe 6 | Charges | Taxes, impôts, charges exceptionnelles, charges de personnel, achats |

Classe 7 | Produits | Chiffre d’affaires, produits financiers, produits exceptionnels |

Classe 8 | Spéciaux | Comptes d’engagement, résultat en instance d’affectation, comptes de bilan |

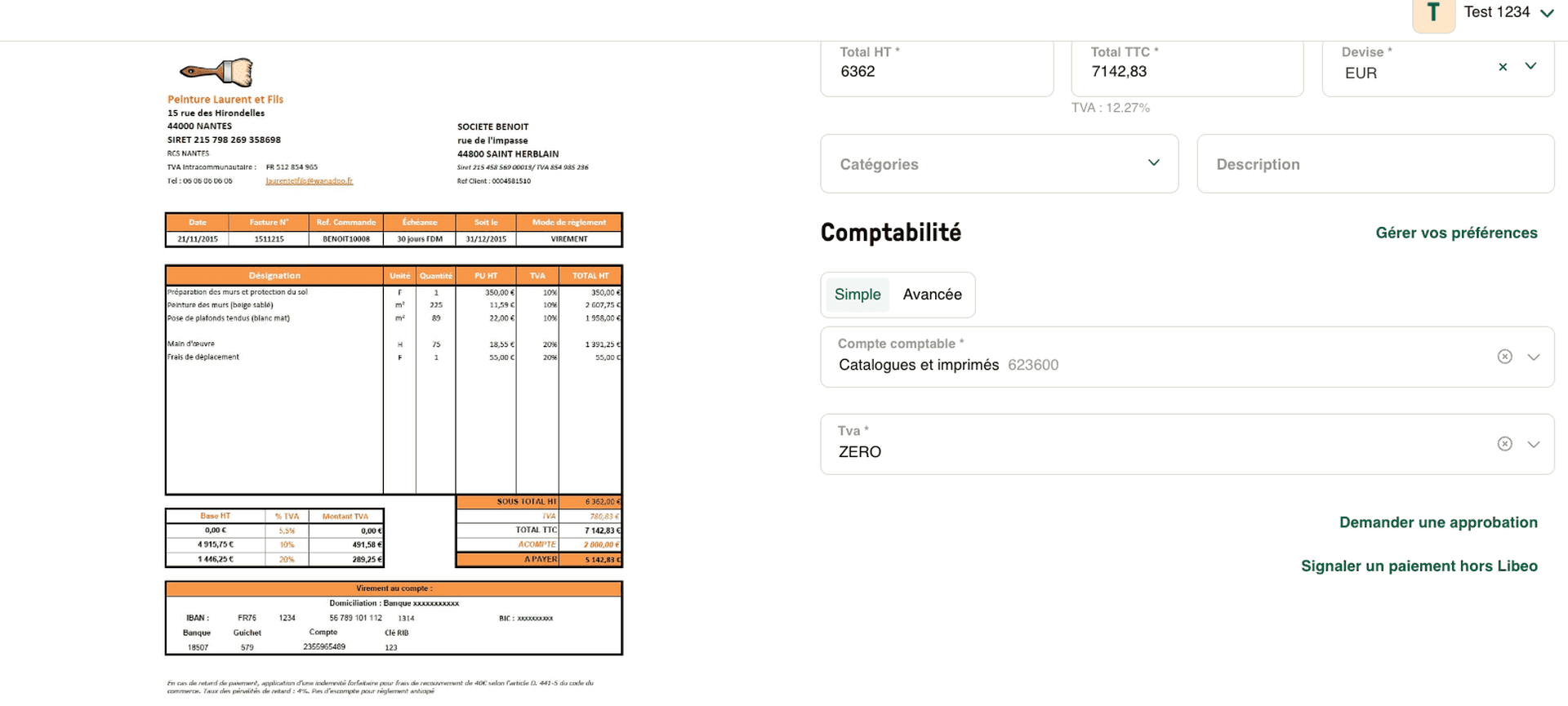

Avec Libeo : finie la saisie manuelle. Dès réception, vos factures fournisseurs sont automatiquement importées dans Libeo, et les données saisies dans le bon compte comptable :

2/ Enregistrer régulièrement les achats fournisseurs

Pour simplifier leur enregistrement, les achats fournisseurs de votre bar doivent être saisis dès réception de la facture. Le rythme de déclaration de votre TVA vient définir l’intervalle maximal selon lequel vous devez comptabiliser vos achats fournisseurs. En effet, si vous déclarez votre TVA mensuellement, vos factures fournisseurs devront être saisies tous les mois.

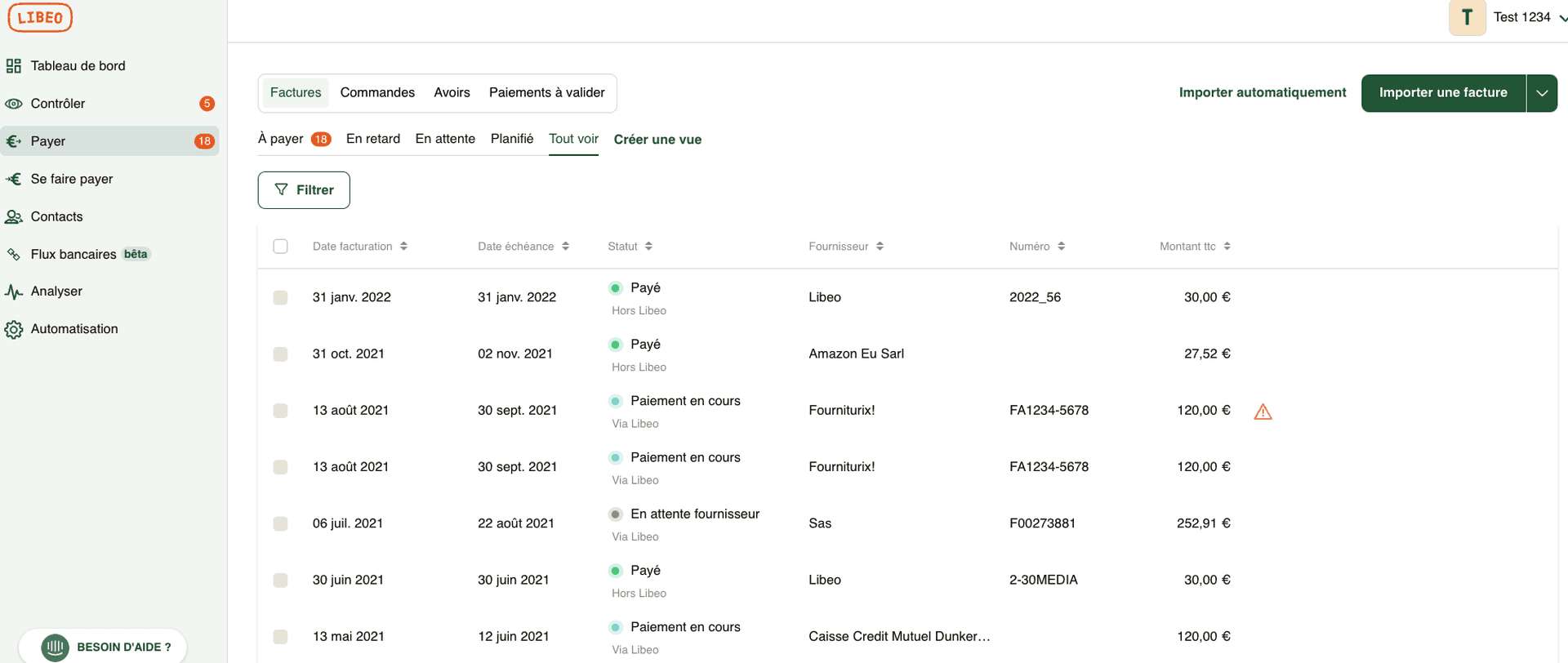

Avec Libeo : les factures sont importées dès réception, d'où qu'elles arrivent : boîte mail, sites fournisseurs, adresse de facturation, etc. Une fois ajoutée, retrouvez-les dans l'onglet "Payer", classées par date de facturation, statut et fournisseur :

3/ Encoder vos factures fournisseurs

Pour organiser au mieux votre comptabilité et retrouver rapidement vos factures, vous devez les encoder. Cette pratique consiste à leur attribuer une numérotation spécifique en fonction des spécificités de votre organisation. Vos factures devront ensuite être rangées dans un classeur ou dans un carton dédié qui vous permettra de les retrouver très facilement.

Avec Libeo : puisque les factures numériques deviendront la norme à horizon 2026, prenez les devants : équipez-vous d'une solution qui vous permettra non seulement de récupérer automatiquement vos factures mais aussi de les classer et de les archiver de manière sécurisée.

Depuis votre espace Libeo ,l’ensemble de vos factures sont centralisées et les opérations comptables transférées automatiquement à votre logiciel comptable. Un véritable atout pour vous assurer une comptabilité aux normes et en ordre.

Vous aimerez aussi