Tout(e) entrepreneur(e) peut réaliser un escompte commercial pour le compte de l’un de ses clients. En plus d’améliorer son image vis à vis de la clientèle, cette démarche permet d’être payé(e) plus rapidement. Une solution extrêmement avantageuse pour la gestion de trésorerie.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Comment fonctionne l’escompte ?

Escompte : définition

L’escompte est une pratique commerciale qui consiste à permettre à un client de payer son fournisseur au comptant et/ou avant l’échéance définie dans la facture en contrepartie d’une réduction sur le montant total. Cette réduction n’est accordée que si le client paye dans un laps de temps spécifique. Passé le délai défini, il doit payer le solde total énoncé sur la facture.

L’escompte sur facture est à distinguer des remises commerciales accordées dans le cas d’offres promotionnelles. Il doit également être distingué du rabais qui est souvent accordé lorsque le produit n’est pas celui qui avait été commandé, ou lorsqu’il présente un défaut.

Selon la loi française, une facture doit indiquer un délai de paiement ne pouvant dépasser 60 jours. Ce sont souvent 30 à 45 jours qui sont laissés au client pour régler son dû. Ce laps de temps permet en effet d’éviter les problèmes de liquidité tout en offrant une certaine flexibilité au client.

Quelle est la différence avec un escompte bancaire ?

Les deux termes sont proches, mais alors que l’escompte commercial se négocie entre un fournisseur et son client, l’escompte bancaire est moyen de financement à court terme accordé par une banque. Par exemple, l’escompte bancaire consiste à céder un effet de commerce à sa banque, en échange d’une avance de trésorerie.

Escompter une facture : les avantages

Escompter une facture présente des intérêts à la fois financiers et commerciaux.

Les paiements anticipés permettent d’ améliorer la trésorerie sur le court terme, ainsi que le besoin en fonds de roulement. En effet, les délais de paiement sont de plus en plus longs et peuvent mettre à mal l’équilibre financier d’une entreprise qui n’a pas beaucoup de liquidités. En obtenant les fonds plus rapidement, l’entreprise peut ainsi régler ses propres fournisseurs dans les temps.

De même, escompter une facture encourage le paiement d’un acheteur qui présente un risque d’insolvabilité important. L’entreprise a donc davantage de chances de générer du chiffre d’affaires malgré la situation compliquée de son client.

Ce geste favorise aussi les bonnes relations avec ses partenaires commerciaux. En effet, l’escompte améliore la rentabilité du client, et l’encourage à poursuivre la relation commerciale avec l’entreprise. En ce sens, escompter une facture constitue un outil de fidélisation efficace.

Bon à savoir : il est possible de compléter l’escompte avec d’autres techniques financières comme l’affacturage. Les factures sont alors vendues à des entreprises d’affacturage qui reversent le montant de la facture immédiatement.

Comment faire une facture avec escompte ?

Calculer le montant de l’escompte

La remise relative à l’escompte est calculée à partir d’un pourcentage qu’on appelle taux d’escompte. La formule est la suivante :

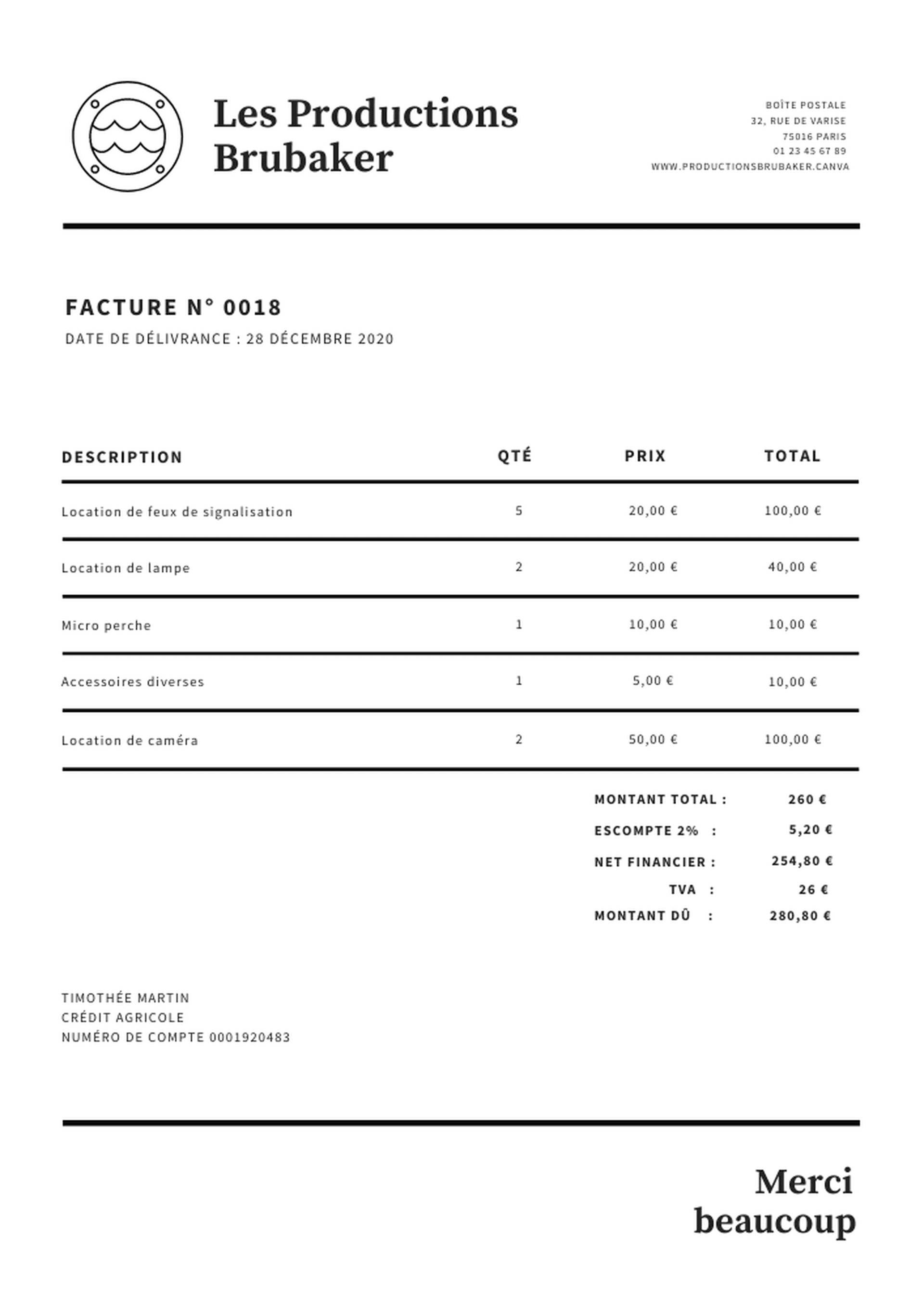

Montant HT de la facture x Taux de l’escompte.

Le client paye ainsi :

Montant HT — Montant de la remise + Montant de TVA.

Pour savoir comment calculer un escompte de 2 %, il suffit de multiplier le montant de la facture HT par 2 %. Il faut ensuite ajouter le montant de la TVA calculé sur le montant de la facture escomptée. Voici un exemple :

Le taux de l’escompte est défini par l’entreprise. Il n’y a pas de minimum fixé par la législation. Son montant dépend du secteur d’activité dans lequel évolue l’entreprise, mais aussi des produits et des services vendus. Pour définir ce taux, l’entreprise doit évaluer le seuil de rentabilité d’une offre à paiement anticipé.

Bon à savoir : L’entreprise peut proposer des taux d’escompte dégressifs. Par exemple, elle peut suggérer un escompte de 4 % si le paiement est effectué dans les 7 jours suivant la réception de la facture, et de 2 % si le paiement est effectué dans les 14 jours.

Est-ce que l’escompte doit apparaître sur la facture ?

L’escompte n’est pas obligatoire : il est consenti librement par l’entreprise. En revanche, si elle ne souhaite pas le proposer, cette dernière doit préciser sur la facture. Lorsqu’elle émet une facture avec escompte, la mention « escompte sur facture » doit apparaître, sous l’une des formulations suivantes :

« Escompte de x % accordé pour règlement effectué avant le — date —»

OU « Escompte pour paiement anticipé : néant ».

Tout manquement à cette règle peut entraîner des sanctions pour l’entreprise. Elle encourt en effet une amende administrative de 75 000 € maximum pour une personne physique, ou de 375 000 € maximum pour une personne morale.

Les conditions de l’escompte doivent également figurer sur la facture, tout comme la date à laquelle le règlement doit être effectué, et le taux de pénalités applicable.

La comptabilisation de l’escompte commercial

Escompter une facture n’est pas la même chose que proposer un rabais, une remise ou une ristourne. Leur enregistrement comptable ne se fait pas de la même manière. Sur le plan comptable, l’escompte est considéré comme une charge. Il faut donc le comptabiliser comme suit :

Débiter le compte 665 « escomptes accordés » et le compte 44571 « TVA collectée ».

Créditer le compte 411 « clients ».

Si l’entreprise bénéficie d’un escompte, il s’agit cette fois d’un produit financier. Il faut alors :

Débiter le compte 401 « fournisseurs ».

Créditer le compte 765 « escomptes obtenus » et le compte 44566 « TVA sur autres biens et services ».

Vous aimerez aussi