Restauration & Hôtellerie

Comment tenir la comptabilité d'un restaurant ?

La journée type d’un restaurateur commence aux alentours de 9 h du matin pour se terminer vers 1 h ou 2 h (toujours du matin). Entre deux services, il endosse la casquette d’administrateur, Directeur des Ressources humaines et de gestionnaire. Libeo vous détaille les tenants et les aboutissants de comptabilité d’un restaurant.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Acteur principal, le gérant d’un restaurant est à la fois hôte, serveur et manager et... comptable. Difficile de trouver le temps de faire en plus sa comptabilité sur Excel… Pourtant, l’intendance d’un restaurant exige une tenue des comptes rigoureuse et quotidienne.

« ** FAIRE SA COMPTA »** ce que ça sous-entend dans la restauration

Restauration rapide ou établissement étoilé, toutes les entreprises de restauration sans exception sont tenues de gérer et mettre à jour une comptabilité. Selon la taille de l’entreprise, son chiffre d’affaires et son régime d’imposition, les obligations comptables peuvent varier du simple au double. En restauration, la comptabilité est somme toute assez classique. C’est-à-dire :

La tenue comptable ;

Les déclarations fiscales et sociales

La présentation des comptes annuels ;

L'enregistrement des encaissements et décaissements ;

La tenue de la caisse enregistreuse ;

L'édition du ticket Z

La tenue à jour de la comptabilité est d'autant plus importante que les restaurateurs comptent dessus pour améliorer leurs ratios : marge brute, taux de marge, ticket moyen, coût matière, etc.

Telles sont les obligations comptables des restaurateurs. Là où ça se complique, c’est au niveau de la ventilation. Effectivement, la restauration fait partie des secteurs d’activité qui admettent :

Plusieurs taux de TVA ;

Plusieurs modes de règlements clients ;

Et plusieurs modes de consommation (sur place, à emporter) et de livraison (par coursier, en click’n collect, via une plateforme, etc.)

Sans parler des subtilités comptables liées à la gestion des pourboires, des « extras » offerts aux clients, des licences pour la vente de boissons alcoolisées, etc. Autant de nuances qui compliquent la tâche des restaurateurs, qui coiffent souvent la casquette de comptable. Ceux qui le peuvent délèguent leur comptabilité à un expert-comptable, mais beaucoup doivent s’en charger eux-mêmes.

Faire la comptabilité de son restaurant sur Excel est gratuit certes, mais long et méticuleux. Voici une formation sur la comptabilité de restaurant.

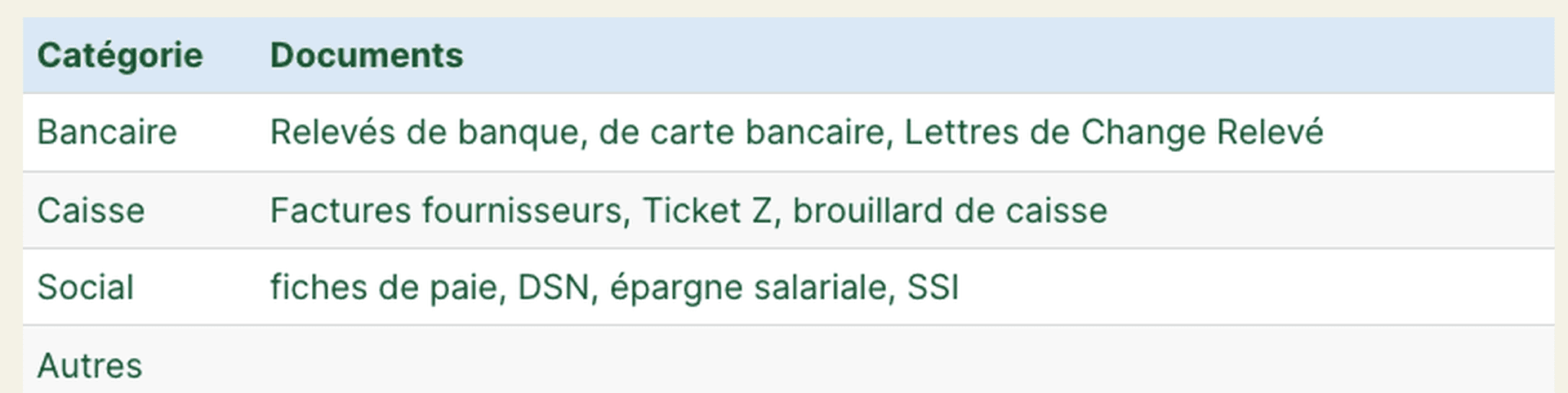

Classification des documents comptables

Pour simplifier votre comptabilité, commencez par classer tous vos documents comptables et administratifs. Voici un exemple de classification simple et ordonné :

Comptabilisation des dépenses et recettes d’un restaurant

COMPTABILISATION DES RECETTES EN RESTAURATION

Bonne nouvelle : les nouveaux logiciels de caisse modernes facilitent beaucoup la comptabilisation des recettes des restaurants. Couplées à un terminal de paiement, elles enregistrent les flux de caisse, appliquent automatiquement les bons taux de TVA et font remonter les informations à votre expert-comptable.

La plupart des logiciels de caisse modernes sont directement reliés au logiciel comptable. De ce fait, les recettes encaissées remontent directement dans le logiciel, ce qui facilite énormément la gestion et la facturation. Les recettes sont ensuite ventilées dans les comptes adéquats par typologie. On peut opérer la ventilation des recettes par mode de paiement , récapitulées en fin de journée par le Ticket Z.

Comptabilisation des dépenses en restauration

Il s’agit des achats nécessaires au bon fonctionnement du restaurant :

Produits alimentaires et boissons : compte 601100 pour les achats à 19,6 % et compte 601200 pour les achats à 5,5 %

Produits d’entretien : compte 602220 « Produits d’entretien »

Fourniture : compte 606310 « Achats de fournitures d’entretien et de petit équipement »

Uniformes : compte 606800 « Autres matières et fournitures »

Attention : avant d'enregistrer l'achat de produits d'entretien dans la comptabilité , vérifiez si les produits achetés sont destinés à être stockés ou non :

Les produits sont destinés à être stockés : compte 60222 « Produits d’entretien ».

Les produits ne sont pas destinés à être stockés : compte 6063 « Achats de fournitures d’entretien et de petit équipement ».

La comptabilisation des achats de boissons pour le restaurant tient compte de la présence ou non d’alcool , qui implique des taux de TVA différentes.

L’achat de mobilier constitue une immobilisation corporelle. Pour faire la comptabilisation du mobilier du restaurant, il faut débiter les comptes 2184 « Mobilier — Compte d’actif » et 44 562 « TVA sur immobilisations — Compte d’actif ».

La gestion des factures fournisseurs

Entre les achats d’aliments, de boissons, d’équipements, de vaisselle, etc., un restaurant gère plusieurs dizaines de fournisseurs par mois. Et donc au moins autant de factures. Pour simplifier les choses, beaucoup de restaurants payent leurs fournisseurs une fois par mois. Un moyen de « liquider » toutes les factures en une fois et de lisser le besoin en fonds de roulement. En soi, c’est tout à fait possible. En fait, les restaurants sont libres de fixer les fréquences de règlement pourvu qu’ils respectent les dates d’échéances de factures. Et que celles-ci sont conformes et qu’au moment de la saisie des données dans le logiciel comptable, il n’y ait aucune erreur, que ce soit de chiffres, de compte, de doublons, etc.

Le risque ? Une saisie comptable erronée, qui peut entraîner un rejet de comptabilité si l’information comptable est incorrecte et/ou pas à jour. Pour éviter d’en arrêter là, on ne saurait que trop conseiller aux restaurateurs de dématérialiser leurs factures fournisseurs. Ce faisant, vous êtes gagnant(e) sur tous les plans :

Coûts : une facture papier coûte en moyenne 14 € à traiter ;

Productivité : réduction des intervenants et des ressources allouées à la gestion des factures ;

Espace : jusqu’à 40 % de gain de place liée à l’archivage des documents papier ;

Traçabilité : baisse du nombre de retards de paiement

Sécurité et la confidentialité des factures grâce à une meilleure gestion des accès ;

Mobilité : une solution accessible depuis n’importe quel support : PC, tablette et smartphone.

Mais ce n’est pas tout : les solutions de dématérialisation des factures incluent une fonction d’export vers la comptabilité. Grâce à des intégrations techniques avec les principaux logiciels comptables du marché (Sage, Inqom, Cegid Loop, etc.).

Grâce à la reconnaissance automatique des caractères, la collecte des factures s’effectue automatiquement.

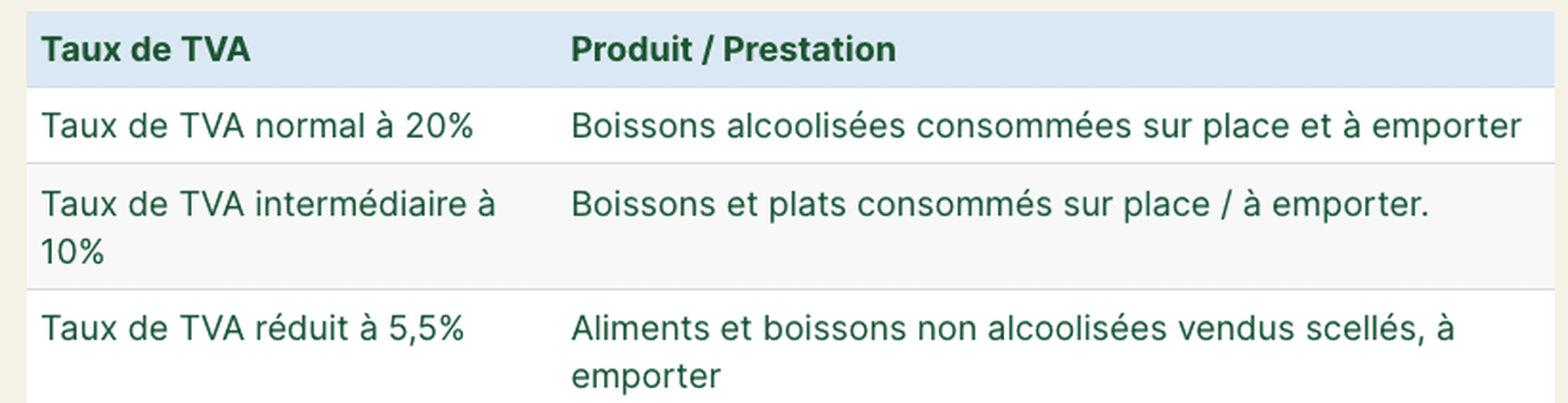

La ventilation des taux de TVA

Comment expliqué plus haut, il existe plusieurs taux de TVA dans la restauration : normal, réduit et intermédiaire. Vous trouverez le détail dans le tableau ci-dessous :

Il est important de ventiler la TVA, c’est-à-dire de répartir les recettes correspondant à chaque taux. Faute de quoi, c’est le taux le plus élevé qui s’applique sur la totalité des recettes (ou de la facture).

La livraison à domicile

Entre les confinements et les couvre-feux successifs, la livraison à domicile est florissante depuis un an. Si votre établissement assure un service de livraison à domicile, vous avez quelques aménagements supplémentaires à faire sur le plan comptable. Ces aménagements concernent les frais liés au transport des commandes chez les clients, c’est-à-dire :

Les emballages ;

Les coûts de la distribution effectuée par un salarié ;

La commission des plateformes de livraison, comme Uber Eats, Deliveroo ou Just Eat.

Chacune de ces dépenses doit faire l’objet d’un enregistrement comptable à part. Chez Uber Eats et Deliveroo, les commissions standards s’élèvent à 30 % du prix total de la commande.

Les repas du personnel

Dans les entreprises qui attribuent des titres-restaurants, la comptabilisation est un peu à part. En effet, on distingue :

La comptabilisation de l'achat des tickets-restaurant ;

La comptabilisation de l'attribution des titres-restaurant au personnel.

Les restaurateurs sont tenus par la convention HCR d’offrir un repas à leurs employés de salle et de cuisine, si ces deux conditions sont réunies :

L’établissement assure 2 services : le midi et le soir, aux horaires habituels de repas ;

Le personnel est présent dans l’établissement aux horaires habituels des repas.

Ce repas « gracieusement » offert aux employés constitue ce qu’on appelle un avantage en nature , à reporter sur leur bulletin de salaire. Ce qui signifie pour l’employeur des cotisations sociales à payer et pour le personnel l’imposition à l’impôt sur le revenu.

La comptabilisation des repas offerts aux employés du restaurant s’effectue ainsi :

Débit du compte 6417 « Avantages en nature » ;

Crédit du compte 726 « Production consommée ».

En dessous de 5 heures, l’employé a droit à un repas. Au-delà de 5 heures, il peut en prendre deux. Le minimum garanti par repas s’élève à :

3,65 € pour une seule collation ;

7,30 € pour deux repas par jour.

Ces montants concernent les salariés des restaurants, mais aussi des hôtels, cafés et assimilés.

Comment faire le bilan comptable d'un restaurant ?

À chaque fin d’exercice (soit tous les 12 mois), les entreprises clôturent leurs comptes. « Faire son bilan comptable » dans un restaurant, c’est faire l’inventaire de ses stocks non périssables. L’objectif étant de vérifier la cohérence du stock par rapport à l’activité du restaurant. Pour ça, il faut produire :

Le bilan comptable du restaurant ;

Son compte de résultat ;

Le cas échéant, l’annexe.

Les résultats sont ensuite transmis aux services de l’administration fiscale. À partir des bilans, celle-ci va établir le résultat imposable de l’entreprise, mais aussi pour traquer les éventuelles ventes non déclarées. Enfin, le restaurant va établir ses comptes annuels à partir des données comptables de l’année écoulée.

Bon à savoir : l’annexe n’est obligatoire que si au moins deux des conditions listées ci-dessous sont réunies :

Le montant du bilan est supérieur à 350 000 € ;

Le restaurant a réalisé un chiffre d’affaires plus de 700 000 € ;

Le restaurant emploie plus de 10 salariés permanents.

Vous aimerez aussi