Restauration & Hôtellerie

Comment tenir la comptabilité d'un bar-restaurant ?

La tenue d’un bar restaurant, ou "resto-bar", c'est aussi de la comptabilité. Parce qu’en tant que restaurateur, vous avez des journées déjà bien remplies, tenir les comptes de votre établissement ne doit pas (trop) empiéter sur votre activité.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Comment tenir la comptabilité d’un bar-restaurant sans nuire à son service ? Faut-il utiliser un logiciel comptable pour restaurant ? À quoi ressemble le plan comptable d’un bar-restaurant ? On fait le point.

Comptabilité d'un bar-restaurant : les obligations

Par définition, un bar-restaurant est un établissement qui assure à la fois un service de bar et service de restauration. Tous les restaurants sans exception sont tenus de gérer et mettre à jour une comptabilité. Resto-bar, restauration rapide, bar à vin, à tapas, etc. Personne n’y échappe. Bonne nouvelle pour les gérants de bar-restaurant : leur comptabilité est somme toute assez classique. C’est-à-dire qu’elle inclut :

La tenue des comptes ;

La déclaration de TVA ;

La déclaration de résultats : bilan comptable, compte de résultat et annexes ;

Mais ce n’est pas tout. En plus de ces documents comptables, vous avez de nombreux ratios à surveiller de près, comme la rotation des tables , le ticket moyen, la ventilation des ventes. Nous vous recommandons vivement de tenir à jour, tous les jours, un journal des ventes.

Plan comptable d'un bar-restaurant : nature et classement des pièces comptables

Ce qu’on appelle le plan comptable d’un bar-restaurant désigne en fait la réglementation de normalisation comptable en France, édicté par l’Autorité des normes comptables (ANC). C’est ce plan qui permet aux gérants de classer leurs transactions financières en catégories et d’avoir une vision globale de la santé financière de votre bar-restaurant. Sur la forme, le plan comptable ne change pas d’un établissement à l’autre.

Le plan comptable général liste 8 classes , détaillées dans le tableau suivant :

N° de classe | Dénomination | Contenu |

|---|---|---|

Classe 1 | Capitaux propres | Résultat de l’exercice, capital social, subventions, emprunts, dettes |

Classe 2 | Immobilisations | Immobilisations corporelles, immobilisations incorporelles, immobilisations financières |

Classe 3 | Stocks et en-cours | Stocks de marchandises, de matières premières, en-cours |

Classe 4 | Tiers | Clients, fournisseurs, associés, État |

Classe 5 | Financiers | Caisse, banque, virements internes, |

Classe 6 | Charges | Taxes, impôts, charges exceptionnelles, charges de personnel, achats |

Classe 7 | Produits | Chiffre d’affaires, produits financiers, produits exceptionnels |

Classe 8 | Spéciaux | Comptes d’engagement, résultat en instance d’affectation, comptes de bilan |

Par exemple, le plan comptable d’un bar et d’un restaurant sont similaires, ce qui change, c’est la nature et le volume des pièces comptables (factures, devis, bons de commandes, reçus, etc.).

Les principaux postes de dépenses dans un bar restaurant

1. Achats

Factures fournisseurs (marchandises)

Factures d’immobilisation

Factures diverses (assurances, EDF, loyer…)

Frais de port et emballages

Les achats fournisseurs dans un bar-restaurant représentent un poste important de sa comptabilité. Pour fonctionner, les restaurants ont besoin d’assurer une rotation de stocks optimale : sans excédent ni déficit. Dans les bars-restaurants, qui assurent à la fois un service de bar et de restauration, ce ratio est encore plus important. D’où la nécessité de respecter ses échéances et délais de paiement fournisseur.

Pour cela, le plus simple est **** d’automatiser la comptabilité **** de votre restaurant, et la ****gestion de vos factures fournisseurs . C'est la meilleure façon de réduire vos délais de paiement tout en gardant une visibilité accrue sur vos flux de trésorerie.

2. Ventes

Tickets de caisse

Rabais, remises, ristournes, escompte de règlement

3. Banque

Rappel des modes de règlement (chèque, traite, etc.)

Frais bancaires et financiers

Rapprochement bancaire et les actions à mener

Ventilation « débit » « crédit »

4. La caisse

Clef de voûte de l’établissement, la caisse centralise les commandes, les dépenses, les achats, les stocks du bar-restaurant. Souvent reliée à un terminal de paiement, c’est elle qui fait le lien entre la salle, la cuisine, les fournisseurs et la comptabilité.

Entrées (recettes, espèces, etc.)

Sorties (règlements, remise en banque, etc.)

Ventilation « débit » « crédit »

Pour faire le lien entre la caisse et la comptabilité, choisissez une caisse enregistreuse certifiée avec laquelle vous encaissez toutes vos recettes (CB, espèces, Tickets restaurant, etc.) et qui vous permet d’exporter chaque jour un ticket récapitulatif, appelé Ticket Z.

5. La TVA

Établissement de la déclaration de TVA

Comptabilisation et déclaration

Petit point d’attention : la restauration fait partie des secteurs d’activité qui admettent plusieurs taux de TVA, en fonction des produits et du mode de consommation (sur place ou à emporter). Attention à bien ventiler ces différents taux dans votre comptabilité. Notez qu’aujourd’hui, la plupart des logiciels de caisse certifiés incluent cette fonctionnalité.

6. La paie

Votre bar-restaurant emploie du personnel ? En tant qu’employeur, vous avez des obligations en matière de paie et de cotisations sociales.

Rappel de la législation

Comptabilisation des bulletins de paie

Comptabilisation des cotisations sociales de l’exploitant

C’est ce qui fait la différence avec un bilan comptable en restauration rapide : le turnover d’employés est souvent plus élevé.

7. Les déclarations sociales et fiscales

URSSAF, GARP, retraites, etc.

Établissement et comptabilisation

Les différents régimes d’imposition

L’imposition des bénéfices

8. Les opérations d’inventaire

En tant que restaurateur, vous devez veiller au plus près à la gestion de vos stocks , pour éviter le gaspillage alimentaire, mais surtout pour limiter le coulage.

L’amortissement des immobilisations

Les provisions

L’inventaire extra-comptable

Les documents de synthèse

9. La justification des comptes

Justification des comptes

10. La gestion et l’exploitation

Approche marketing

Analyse des charges

Établissement des fiches techniques

Établissement des budgets

11. La gestion financière

Structure du bilan et de l’équilibre financier

Fonds de roulement (FR)

Investissements

12. La comptabilité analytique

Sections homogènes et les divisions de l’entreprise

Coût de revient

Coûts partiels

Coûts standards

Seuil de rentabilité

Calcul du point mort

Suivi de la production

Contrôle des achats, le suivi de la productivité du travail

Bilan comptable et compte de résultat : quelle différence ?

Contrairement au bilan comptable d’un bar-restaurant qui est une photo de l’activité à un instant T , le compte de résultat retrace les produits/ressources et la totalité des charges/dépenses de l’activité entre deux dates. Notez que le bilan comptable d’un bar à vin et d’un bar à tapas se présente exactement de la même façon. Il est possible d’établir le compte de résultat de son restaurant sur Excel, mais la plupart des gérants confient cette tâche à leur expert-comptable ou utilisent un logiciel de comptabilité.

Cet outil peut s’accompagner de tout un écosystème de solutions connectées : gestion des commandes, prise de commande à table, paiement de l'addition en ligne, gestion des plannings, de la paie, etc.

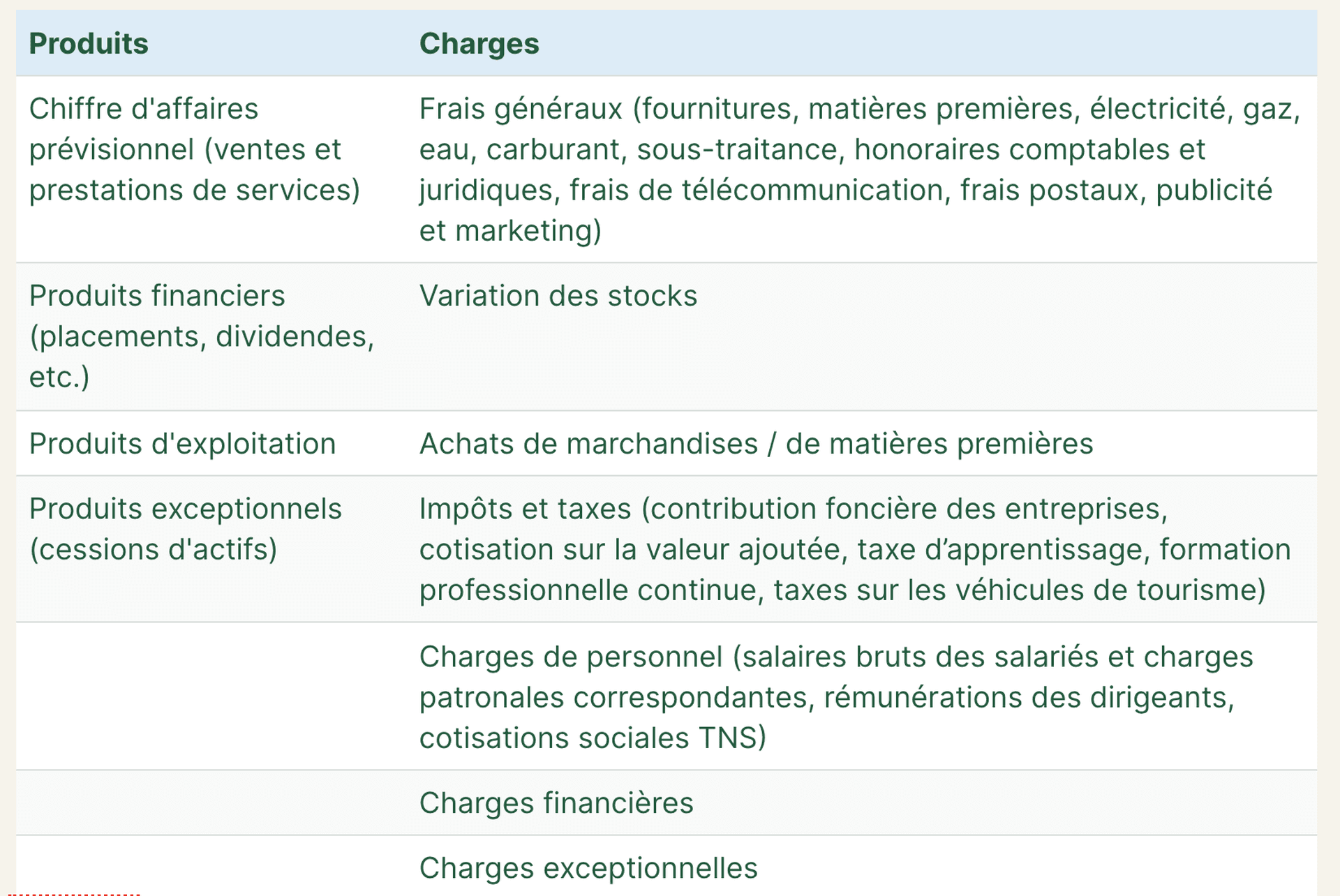

Compte de résultat de restaurant : exemple

Le compte de résultat distingue les charges des produits d’exploitation. Ce document comptable sert à dégager le résultat imposable du bar-restaurant, en vue d’établir ensuite l’imposition par l’administration fiscale. Voilà à quoi peut ressembler le compte de résultat lors de la clôture de l’exercice comptable.

Vous aimerez aussi