Retail

La comptabilisation d'un fonds de commerce

Publié le

19 janv. 2022

Le processus de comptabilisation de la vente et de l'acquisition d'une entreprise peut être complexe et déroutant. Libeo partage avec vous les clés de la comptabilisation de la vente et de l'achat d'un fonds de commerce.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Fonds de commerce : définition

On utilise beaucoup l’appellation « fonds de commerce » comme expression populaire pour désigner un gagne-pain, une manière de gagner sa vie, parfois en complément d’une source de revenu principale.

Un fonds de commerce, par sa définition juridique, désigne l’ensemble des éléments mobiliers corporels (matériel, outillage, marchandises) et incorporels (droit au bail, nom commercial, enseigne, droit de propriété industrielle, etc.) qu’un commerçant rassemble et organise en vue de la recherche et de l’exploitation d’une clientèle, et qui constitue une entité juridique distincte des éléments qui la composent.

Quels sont les éléments du fonds de commerce ?

Que comprend un fonds de commerce ? Les éléments du fonds de commerce sont classés en deux catégories : les immobilisations corporelles et incorporelles .

Fonds de commerce | Éléments corporels | éléments incorporels |

|---|---|---|

Définition | Ensemble des éléments dits matériels et réels | Ensemble des éléments non-tangibles et difficilement quantifiables |

Détails | Mobilier - Matériel - Outillage - Agencements - Installations - Véhicules - Matières premières - Produits finis | Clientèle - Droit au bail comptabilisation - Nom commercial - Enseigne - Contrats de travail - Compétences salariés, assurance et édition - Brevets - Logiciels - Marques - Autorisations administratives |

Tous ces éléments mis ensemble constituent le fonds de commerce, par exemple, dans un magasin de vêtements, le fonds de commerce sera composé des éléments corporels suivants :

Vêtements

Miroir

Vitrines

Cabines d’essayage

Portants et cintres

Rangements

Sièges

Comptoir et caisse enregistreuse

Quant aux éléments incorporels, il s’agit de :

Nom/Marque du magasin

Contrats de travail des employé(e)s

Achalandage

Nom de domaine du site web (le cas échéant)

Quelle est la différence entre le fonds de commerce et le fonds commercial ?

En immobilier commercial, on distingue le mur du fond de commerce. La définition du mur est le local commercial où est justement exploité le fonds de commerce. À l’instar du droit d’usufruit, l’exploitant du fonds de commerce peut être soit locataire soit propriétaire des murs.

Faut-il inscrire le fonds commercial à l'actif ou au passif du bilan ?

Le fonds commercial apparaît en comptabilité à l’actif du bilan , parmi les immobilisations corporelles. Pour comptabiliser l’achat d’un fond commercial, le numéro de compte est le 207 « Fonds commercial ».

Comment comptabiliser une acquisition de fonds de commerce ?

L’acquisition d’un fonds de commerce est une alternative à la création d’entreprise. Pour l’acquéreur, c’est une façon de démarrer plus rapidement son activité, dans un endroit existant et disposant déjà d’une clientèle. Lors de l’acquisition, le vendeur remet à l’acquéreur un contrat de vente, qui doit obligatoirement mentionner :

Nom du précédent vendeur du fonds,

Date, prix d’acquisition, état des créances en cours

Date et durée du bail, nom et adresse du bailleur,

Chiffres d’affaires et bénéfices réalisés au cours des 3 exercices comptables précédents la vente,

Récapitulatif des chiffres d’affaires mensuels réalisés entre la clôture du dernier exercice et le mois précédent la cession.

La comptabilisation de l’achat d’un fonds de commerce se traduit par les écritures suivantes :

Comptes à débiter | Comptes à créditer |

|---|---|

Compte 3 "Stocks" | Compte 404 "Fournisseurs d'immobilisations" |

Compte 20 "Immobilisations incorporelles" | Classe 6227 “Frais d'actes et de contentieux” |

Compte 21 "Immobilisations corporelles" | Classe 6226 “Honoraires” |

Compte 207 "TVA sur immobilisations" | Classe 6222 “Commissions et courtages sur ventes” |

Compte 44 566 "TVA sur autres biens et services" | |

Compte 44 562 "TVA sur immobilisations" |

Comptabilisation d’apport de fonds de commerce

L’apport d’un fonds de commerce à une société se fait sous la forme d’un apport en nature, dont la valeur s’ajoute au capital social de la société ou augmente sa valeur.

À débiter | À créditer | Compte à solder |

|---|---|---|

Immobilisations | Dettes fournisseurs | Compte 4561 "Associés - Comptes d'apports en société" |

Créances | Emprunts | |

Stocks | Primes d'assurance | |

Dettes envers l'État | ||

Impôts et taxes |

Dépréciation fonds de commerce : comptabilisation

La dépréciation d’un fonds de commerce traduit une perte de valeur du bien. Chaque année, tous les fonds de commerce doivent être soumis à un test de dépréciation pour voir si leur valeur a changé.

Compte à débiter | Compte à créditer |

|---|---|

Compte 68161 « Dotations aux dépréciations des immobilisations incorporelles » | Compte 2907 « Dépréciations du fonds commercial» |

Comment comptabiliser une cession de fonds de commerce ?

La cession du fonds de commerce passe par la comptabilisation du prix de vente dans le compte 775 « Prix de cession d’éléments d’actifs ».

Ce compte comptable est subdivisé afin de séparer les immobilisations corporelles et incorporelles :

Compte 7751 « Produits des cessions d’immobilisations incorporelles »

Compte 7752 « Produits des cessions d’immobilisations corporelles »

Cette comptabilisation de la cession fond de commerce se fait en 2 étapes :

L’enregistrement du montant de la vente dans les comptes 7751 et 7752 ;

La sortie de l’actif de tous les éléments cédés (mobilier, droit au bail, matériel, stock, etc.).

BON À SAVOIR

La comptabilisation d'une cession de fonds de commerce par une entreprise individuelle doit respecter les mêmes obligations et formalités que celles exigées pour une cession à un tiers.

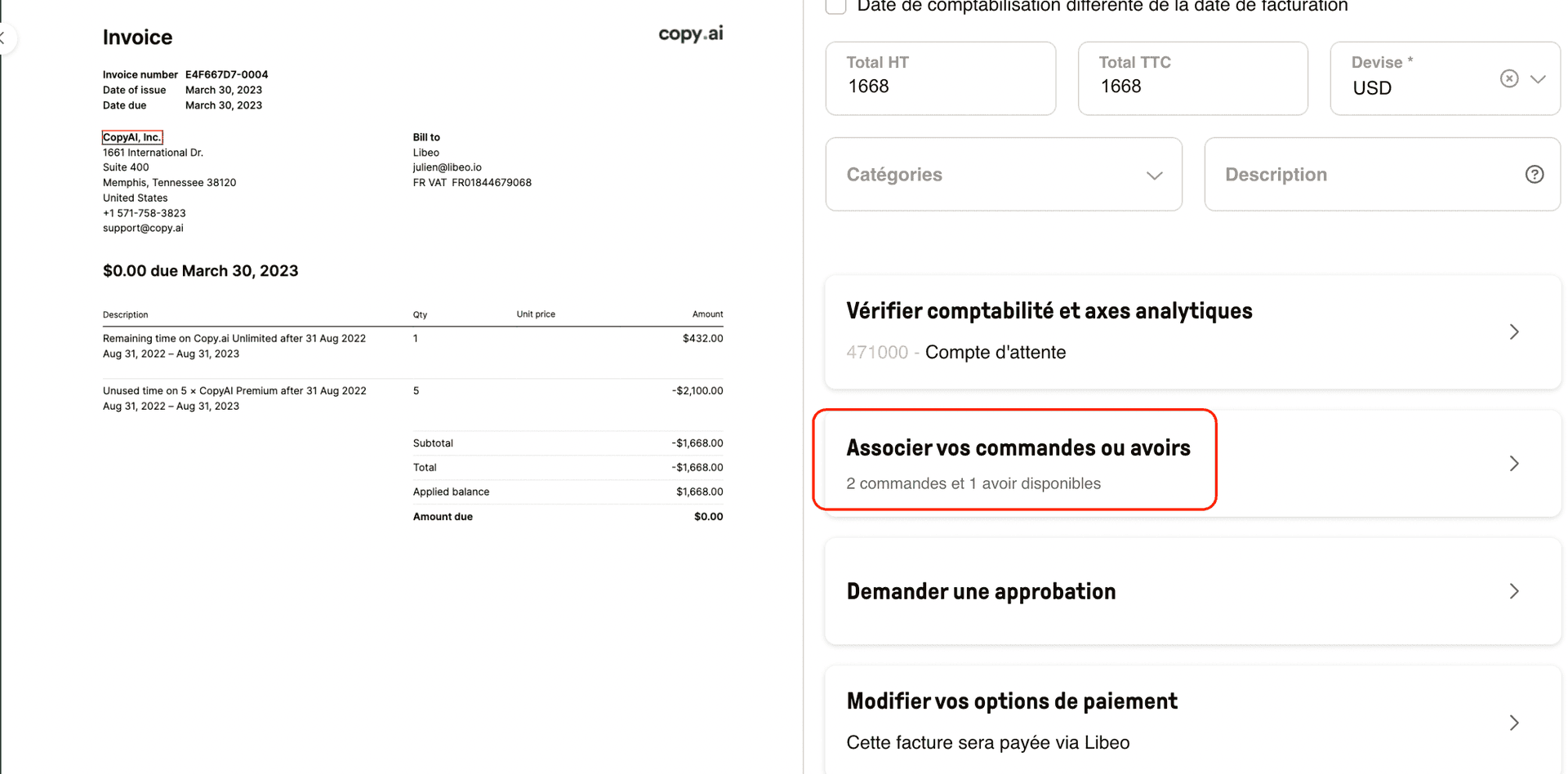

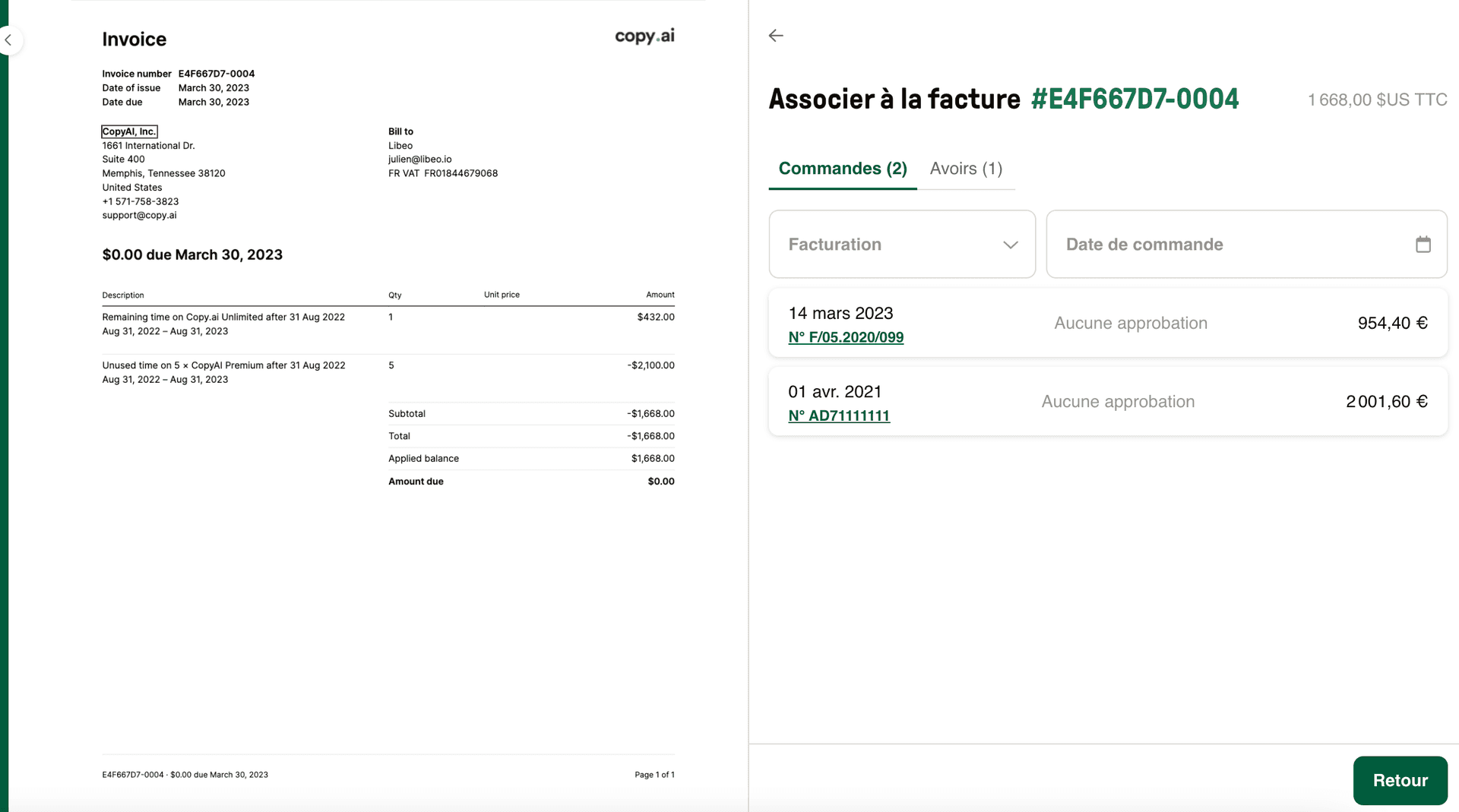

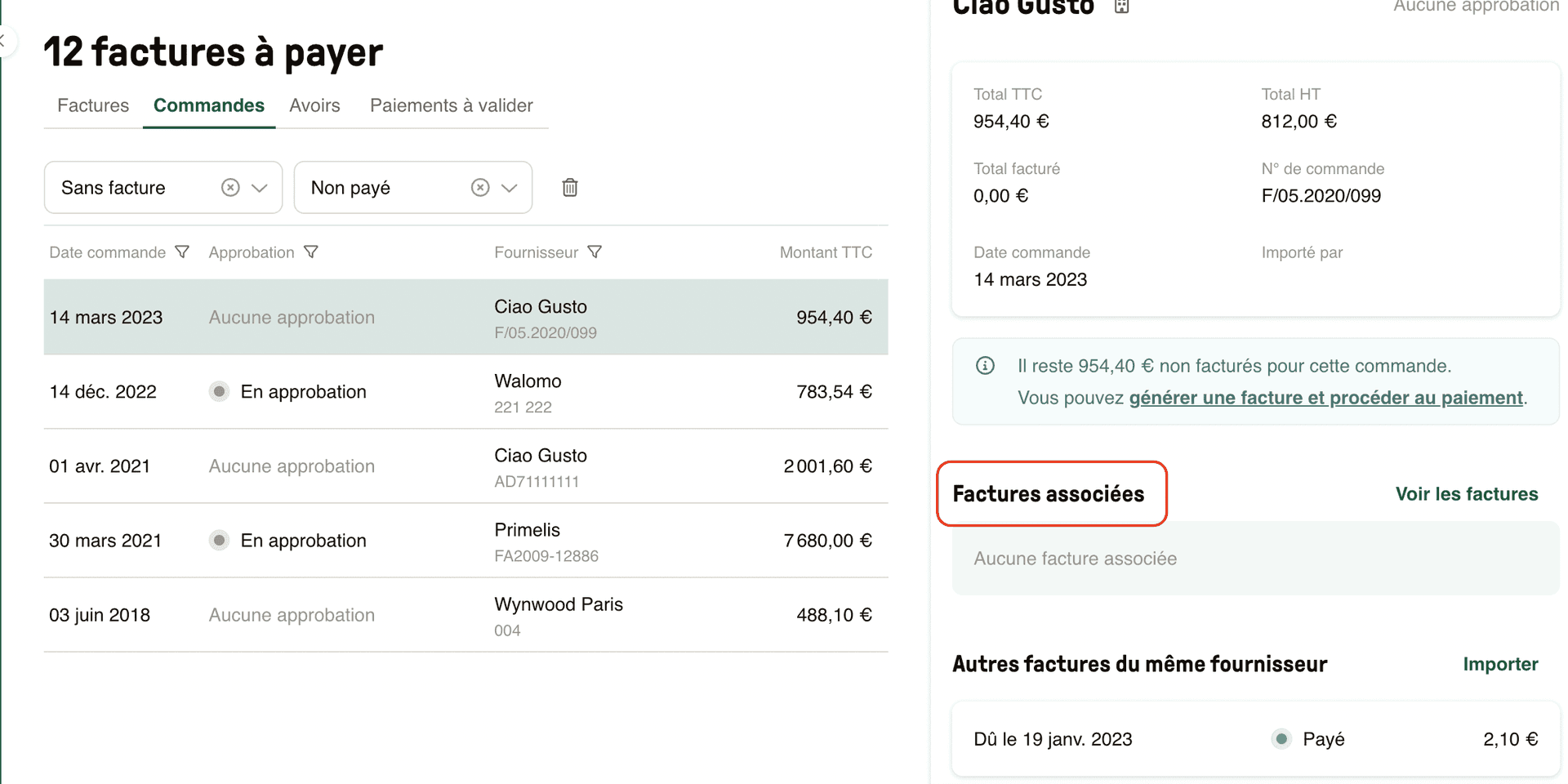

Gérants de magasins : gérez vos factures et vos commandes avec Libeo

Le suivi des flux de trésoreries et le contrôle des livraisons sont des étapes chronophages mais essentielles dans la commerce. Un produit manquant facturé, des quantités supérieures à celles commandées... autant de facteurs qui peuvent impacter au quotidien les ratios et les stocks du magasin.

Dès à présent, les commerçants gérants de magasins peuvent retrouver tous les documents associés à un même numéro de commande, et éviter les nombreux aller-retours lors de la validation.

Toute facture importée dans Libeo peut être associé à sa commande (ou un avoir) lors du contrôle. Une façon de s'assurer que les données contenues dans la facture et le bon de commande sont exactes à 100%.

Les documents sont automatiquement reconnus et dès lors que le numéro de commande figure sur la facture du fournisseur, les documents associés sont automatiquement proposés.

De quoi faciliter le quotidien des utilisateurs et leur permettre de gagner en temps, en productivité et en efficacité.