5 min

Qu'est-ce que la balance âgée et comment l'utiliser ?

Toutes les entreprises rencontrent un jour ou l’autre un client qui tarde à payer ses factures. Pour éviter que cette situation se reproduise, une bonne gestion des échéances de ses créances est primordiale. C'est précisément à ça que sert la balance âgée : classer le montant cumulé des créances par niveau de retard.

Sommaire

Qu'est-ce qu'une balance Agée en comptabilité ?

La balance âgée est un document comptable qui s’intéresse exclusivement aux comptes de tiers. Elle reprend les comptes clients et fournisseurs pour mettre en évidence les dettes fournisseurs et les créances clients. Toutes les lignes du document sont regroupées par tranche de retard de paiement. Elle permet ainsi d’identifier rapidement les créances pour lesquelles l’échéance de paiement est dépassée.

Une entreprise peut utiliser deux types de balance âgée :

- La balance âgée clients qui présente l’ensemble des paiements qu’attend l’entreprise. Elle peut ainsi visualiser les retards d’encaissement.

- La balance âgée fournisseurs qui regroupe toutes les factures fournisseurs qui doivent être payées. L’entreprise visualise ainsi les échéances à venir et les retards de paiement actuels ou potentiels.

Pourquoi parle-t'on de "balance âgée" ?

Les montants indiqués dans la balance sont classés en fonction de leur échéance de paiement : moins de 30 jours, plus de 30 jours, plus de 60 jours…

ARTICLE

comment l'automatisation rationalise le paiement des fournisseurs

Quels sont les avantages de l'automatisation des comptes fournisseurs ? Comment la mettre en place efficacement ? On vous dit tout ici.

Lire l'articleBalance âgée : exemple

La balance âgée se présente comme un tableau récapitulant des informations sur les créances clients et les dettes fournisseurs :

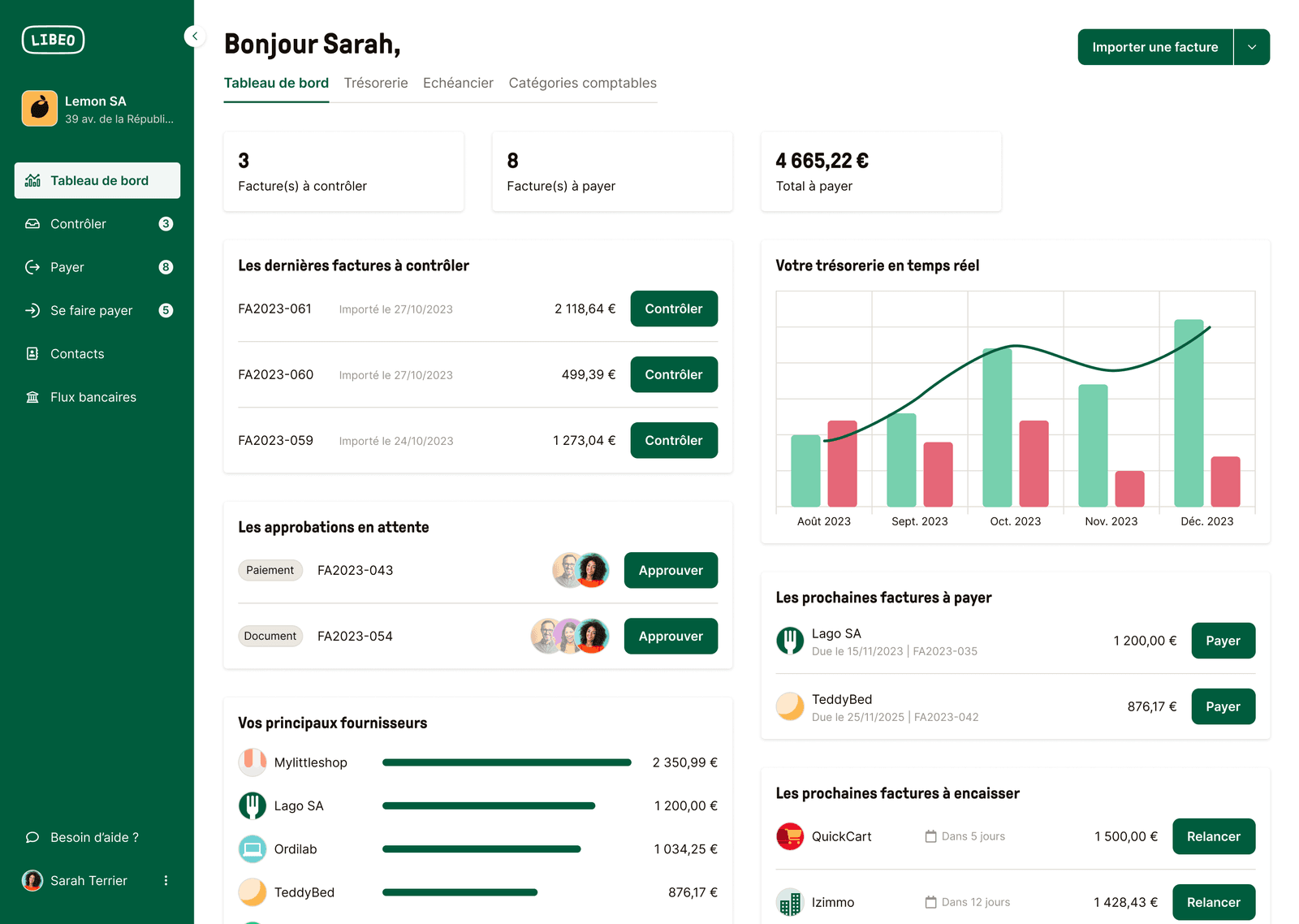

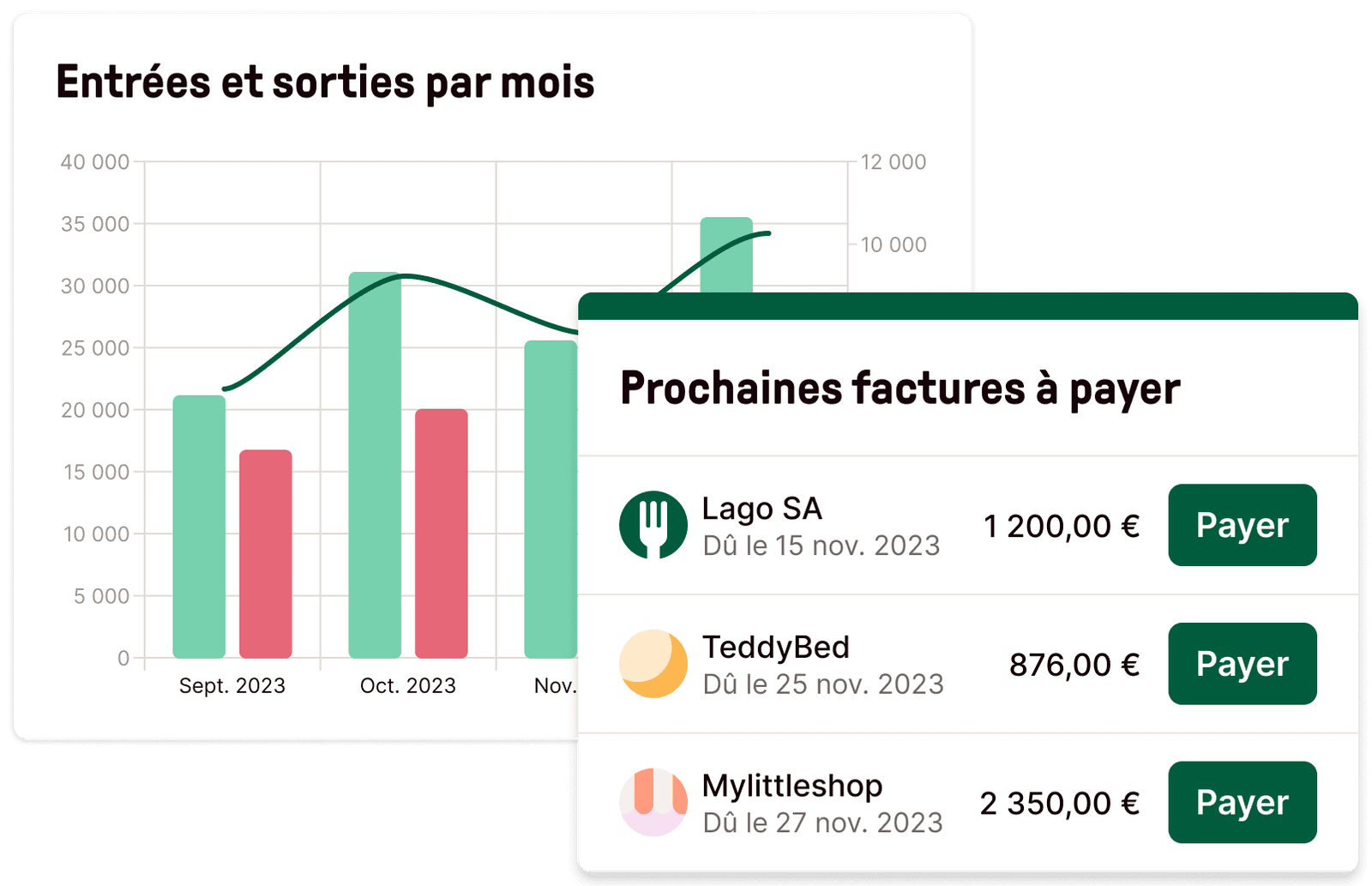

Depuis votre espace Libeo, rapprochez facilement vos opérations bancaires de vos factures de vente et gardez le contrôle sur votre balance âgée.

Comment analyser la balance agée ?

Si elle n’est pas obligatoire, la balance âgée reste un excellent outil pour le pilotage de la trésorerie de l’entreprise. Elle est utilisée aussi bien par le chef d’entreprise, le DAF ou le comptable pour suivre et améliorer la trésorerie de l’entreprise en opérant une meilleure gestion des postes clients et fournisseurs.

La balance âgée clients

Cette balance permet à l’entreprise de vérifier que les factures émises ont bien été payées par ses clients. Pour chaque client, elle présente les créances échues et à échoir à moins de 30 et 60 jours, ainsi que celles échues / à échoir à plus de 60 jours.

Grâce à cet outil, elle peut garder un œil sur le règlement des factures et mettre en évidence le moindre retard de paiement. L’entreprise sait ainsi à qui elle doit envoyer une relance pour exiger un paiement rapide. Elle a une meilleure visibilité sur les retards de paiement et peut identifier rapidement qui sont les mauvais payeurs. Elle peut ainsi élaborer une stratégie à mettre en œuvre pour chaque typologie de clients et déterminer des priorités de relance.

Éditer une balance âgée clients permet également à l’entreprise de visualiser la qualité financière de ses clients et les risques qu’ils représentent pour sa trésorerie. Elle peut ainsi se constituer un tableau de bord pour suivre plusieurs KPIs comme :

- Le nombre de clients qui règlent leur facture dans les temps ;

- Le nombre de factures qui présentent un risque important d’impayé ;

- Le temps moyen nécessaire pour obtenir un paiement avant et après relance…

Exemple de balance âgée client

| Clients | Total des créances | Créances échues | Créances échues | Créances échues | Créances à échoir | Créances à échoir | Créances à échoir |

|---|---|---|---|---|---|---|---|

| à moins de 30 jours | à moins de 60 jours | à plus de 60 jours | à moins de 30 jours | à moins de 60 jours | à plus de 60 jours | ||

| Client A | |||||||

| Client B | |||||||

| Client C | |||||||

| Client D | |||||||

| Client E | |||||||

| TOTAL |

La balance âgée fournisseurs

Alors que la balance âgée clients s’assure que les clients sont à jour de paiement, la balance âgée fournisseurs veille à ce que l’entreprise soit aussi à jour vis-à-vis de ses fournisseurs. Pour chaque fournisseur, elle présente les créances échues et à échoir à moins de 30 et 60 jours, ainsi que celles échues / à échoir à plus de 60 jours.

Cette balance comptable permet aux principaux concernés de mieux suivre le poste fournisseurs et d’assurer une relation pérenne avec ses partenaires clés.

Exemple de balance âgée fournisseur

| Fournisseur | Total des dettes | Dettes échues | Dettes échues | Dettes échues | Dettes à échoir | Dettes à échoir | Dettes à échoir |

|---|---|---|---|---|---|---|---|

| à moins de 30 jours | à moins de 60 jours | à plus de 60 jours | à moins de 30 jours | à moins de 60 jours | à plus de 60 jours | ||

| Fournisseur A | |||||||

| Fournisseur B | |||||||

| Fournisseur C | |||||||

| Fournisseur D | |||||||

| Fournisseur E | |||||||

| TOTAL |

Comment faire une balance âgée ?

On peut facilement créer et éditer une balance âgée sur Excel, mais la plupart des logiciels comptables permettent d’éditer en quelques clics une balance âgée aux normes. Le plus simple est de faire un tableau de bord qui indique pour chaque compte de tiers (clients ou fournisseurs) :

- Le numéro de compte ;

- La dénomination du tiers ;

- Le montant de la dette de l’entreprise (fournisseurs) ou de la créance (clients) ;

- La ventilation des montants en fonction des échéances à venir.

Avant d’éditer une balance âgée, l’entreprise doit veiller à :

- Finaliser la saisie comptable (factures de ventes, factures d’achats…) ;

- Réviser les comptes ;

- Procéder au lettrage des comptes clients et fournisseurs ;

- Vérifier que le système comptable utilisé s’est bien mis à jour (pour ne pas relancer un client qui aurait déjà payé sa facture).

Comment éditer une balance âgée dans Libeo ?

Depuis votre tableau de bord, dans l’onglet “Échéancier”, vos factures sont classées par fournisseur et par date d'échéance de paiement : à 30, 60 et 90 jours.

Cliquez sur le détail d'une facture pour procéder au paiement ou demander une approbation.

Ce document est édité lors de la clôture d’exercice comptable, mais aussi en cours d’exercice, tous les mois ou tous les trimestres par exemple (la fréquence d'utilisation dépend de l’entreprise). Plus elle est éditée régulièrement, plus elle optimise le pilotage de trésorerie de manière efficace.

Toutes les entreprises peuvent éditer une balance âgée. Cela dit, la balance âgée est particulièrement pertinente lorsque l'entreprise se développe, son volume de factures client et fournisseur augmentent et ne lui permet plus d’opérer un suivi de manière plus classique.

Envie d'essayer Libeo gratuitement ?

Créez un compte et utilisez la plateforme en quelques minutes !

Essayer maintenantQuelles sont les différences avec les autres balances comptables ?

La balance âgée n’est pas la seule balance comptable à laquelle peut avoir affaire un chef d’entreprise, un DAF ou un expert-comptable. Ces professionnels peuvent ainsi utiliser :

- Une balance comptable générale ;

- Une balance auxiliaire.

Si la balance auxiliaire s’intéresse elle aussi aux comptes de tiers uniquement, la balance âgée va plus loin en donnant des indications sur les échéances des dettes et des créances de l’entreprise. La balance auxiliaire apporte seulement une indication quant au montant de la dette ou de la créance, mais ne prend pas l’aspect temporel en considération.

Quelle est la différence entre la balance générale et la balance âgée ?

La balance générale, quant à elle, recense tous les comptes utilisés par l’entreprise, de la classe 1 à la classe 7. Son objectif principal est plus large que celui de la balance âgée dans la mesure où elle apporte les informations nécessaires pour comprendre le bilan comptable et le compte de résultats produits par l’entreprise.

Conclusion : bien qu’elle ne soit pas obligatoire, la balance âgée reste un excellent outil pour piloter la comptabilité de son entreprise. Elle s’utilise en complément d’autres balances comptables.

SUIVEZ VOTRE TRÉSORERIE EN TEMPS RÉEL AVEC LIBEO

Automatisez le suivi de votre poste fournisseurs et pilotez votre trésorerie sereinement avec Libeo.

Essayer gratuitement