Incontournable en analyse financière, le compte de résultat prévisionnel est l’un des tableaux financiers qui permettent d’évaluer larentabilité d’une entrepriseet sa santé financière. Mieux que ça, il permet d’anticiper toutes les entrées et les sorties de l’entreprise sur un temps donné pour en optimiser le pilotage.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Compte de résultat prévisionnel : définition

Le compte de résultat prévisionnel est un tableau qui permet au dirigeant dans le cadre de la création d’entreprise de réaliser des hypothèses financières plus ou moins précises sur plusieurs années (généralement 3 à 5 ans). Intégré à la partie financière du Business Plan, il vise principalement à évaluer la rentabilité d’une entreprise (ou d’un projet de création d’entreprise). C’est ce qui le différencie du compte de résultat différentiel, qui lui met en lumière la marge sur coûts variables , et le résultat net.

Bon à savoir : cet état financier s’établit sur une période minimale de 3 ans, car une entreprise est rarement rentable la première année. Des prévisions sur 5 ans sont plus adaptées pour les entreprises innovantes.

Quels sont les éléments du compte de résultat ?

Le compte de résultat prévisionnel se présente sous la forme d’un tableau où apparaissent le résultat d’exploitation, le résultat financier et le résultat exceptionnel. Il intègre différentes données prévisionnelles comme :

Le chiffre d’affaires ;

Les charges d’exploitation ;

Les charges financières :

Les impôts et taxes ;

Les amortissements.

Le compte de résultat prévisionnel permet de dégager un résultat net pour chaque exercice envisagé. Les prévisions peuvent ainsi faire apparaître un résultat positif (on parle alors de bénéfice), ou un résultat négatif (déficit).

Pourquoi faire un compte de résultat prévisionnel ?

La principale utilité d’un compte de résultat prévisionnel est d’évaluer la rentabilité d’une entreprise. Pour qu’il soit fiable, il doit être établi au plus près de la réalité. Le compte de résultat prévisionnel peut être transmis aux banques et autres organismes financiers. Il vous permet par exemple de solliciter le soutien financier d’une banque ou d’un investisseur en fonction des chiffres indiqués.

À titre d’exemple, un investisseur se servira du compte de résultat prévisionnel pour estimer si oui ou non, il doit investir dans votre entreprise. Il pourra ainsi vérifier si votre entreprise réalise des bénéfices, et si oui, comment elle procède. Il ne s’intéresse pas uniquement aux chiffres, mais aussi à la méthode employée pour les atteindre.

Cet état financier vous permet aussi d’anticiper les charges et les produits supportés par l’entreprise afin d’éviter toute difficulté potentielle. C’est un excellent outil de gestion pour le dirigeant qui s’en servira pour piloter ses activités et prendre ses décisions stratégiques.

Comment faire un compte de résultat prévisionnel ?

Définir son chiffre d’affaires prévisionnel

Calculer le chiffre d’affaires à 2 ou 3 ans peut sembler totalement fantaisiste. Et pourtant, plusieurs méthodes vous permettent de le définir.

Si vous êtes en création d’entreprise, ou au début de votre aventure entrepreneuriale, vous pouvez vous appuyer sur les chiffres de la concurrence pour établir votre chiffre d’affaires prévisionnel. Une étude de marché vous permettra d’identifier vos concurrents principaux et d’analyser leur clientèle.

Si vous avez déjà plusieurs exercices au compteur, appuyez-vous sur ces chiffres et appliquez-y un taux de progression. Vous pouvez imaginer réaliser x ventes supplémentaires par jour ou par semaine. Multipliez ensuite le total par le panier moyen de vos clients pour obtenir des projections aussi réalistes que possible.

Calculer ses charges prévisionnelles

Une fois les hypothèses posées pour votre chiffre d’affaires, il faut évaluer le montant des charges que supporte votre entreprise. En fonction de votre niveau d’activité et du chiffre d’affaires visé, les dépenses peuvent être nombreuses. Vous pouvez par exemple engager des fonds pour :

Acheter des marchandises et des matières premières ;

Sous-traiter certaines de vos missions ;

Payer vos frais de transport et de déplacement ;

Verser les honoraires de votre expert-comptable ou d’un avocat ;

Payer vos impôts et vos taxes ;

Verser les salaires de vos employés et payer les charges sociales…

L’ensemble de ces dépenses peuvent être classées en 6 catégories, à savoir :

Frais généraux : cette catégorie comprend entre autres l’achat de matières premières, le crédit-bail, les travaux d’entretien, ou encore les honoraires et commissions ;

Charges de personnel : les rémunérations brutes perçues par les salariés et par les dirigeants de l’entreprise, ainsi que les charges sociales patronales et les charges sociales TNS ;

Dotations aux amortissements qui concernent les investissements d’un montant supérieur à 500 € ;

Charges financières qui correspondent principalement aux intérêts à verser au titre de prêts bancaires, d’escomptes ou encore d’avances en comptes courants d’associés ;

Impôts et taxes : l’entreprise doit notamment verser la Contribution foncière des Entreprises (CFE), la taxe sur les véhicules de Sociétés (TVS), ou encore la Formation professionnelle Continue (FPC) ;

Charges exceptionnelles : plus difficiles à prévoir, elles concernent tous les frais qui n’ont pas de rapport avec la gestion courante de l’entreprise comme les rappels d’impôts ou certaines pénalités.

Identifier ses agrégats

En marge des charges et des produits, le compte de résultat prévisionnel fait apparaître plusieurs variables à savoir :

Le résultat d’exploitation qui s’obtient en soustrayant les charges d’exploitation aux produits d’exploitation ;

Puis le résultat financier qui correspond à la différence entre produits financiers et charges financières ;

Le résultat exceptionnel qui correspond à la différence entre produits exceptionnels et charges exceptionnelles ;

Le résultat courant ;

Et enfin, le résultat net qui s’obtient en additionnant le résultat d’exploitation, le résultat financier et le résultat exceptionnel.

L’ensemble de ces agrégats reflète avec précision la situation financière de l’entreprise.

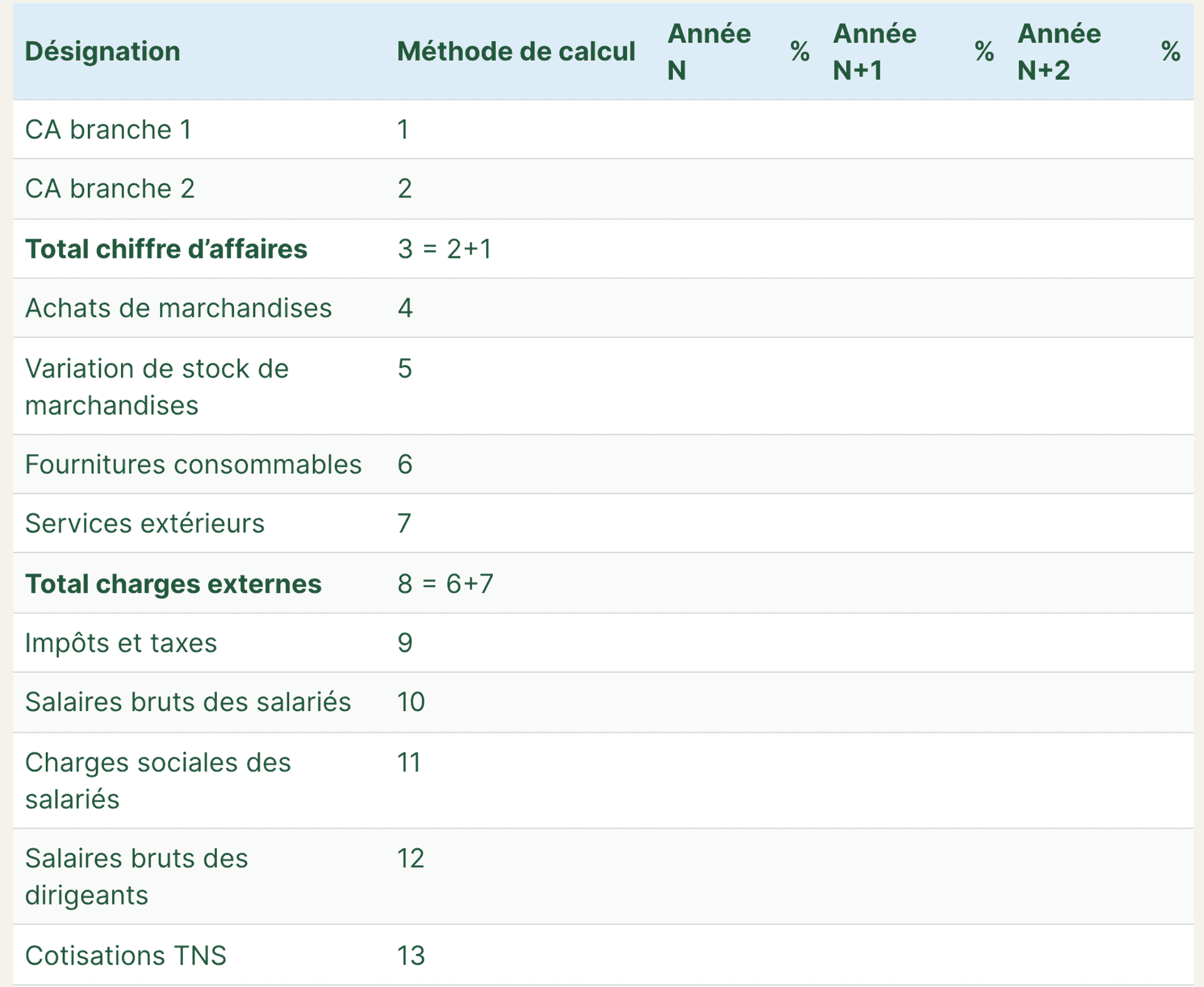

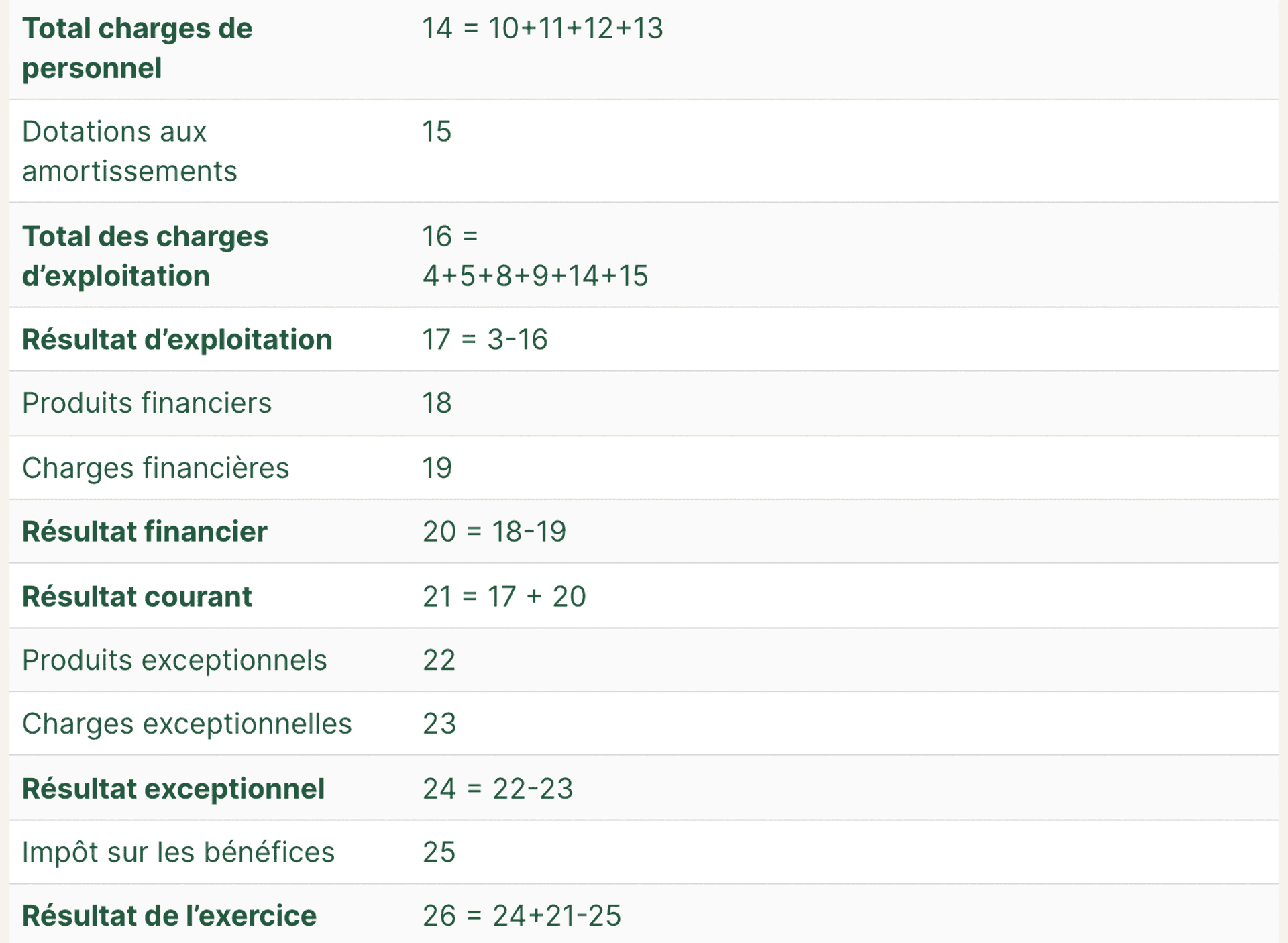

Comment se calcule le compte de résultat ?

Voici un exemple de tableau à compléter pour établir votre propre compte de résultat prévisionnel. Vous pouvez vous appuyer sur les méthodes de calcul propres à chaque ligne pour le remplir facilement.

Les valeurs intégrées au tableau sont toujours hors taxes. Le prévisionnel fera toutefois apparaître des montants TTC si vous êtes affranchi de TVA.

Bon à savoir : si vous ne voulez pas vous lancer seul dans le montage de votre compte de résultat prévisionnel, vous pouvez faire appel à un expert-comptable. Il vous apportera son expérience sur les parties les plus complexes, pourra analyser les informations que vous avez ajoutées et vous donnera un avis global sur votre projet. Même si vous souhaitez confier l’élaboration de votre compte de résultat prévisionnel à votre expert-comptable, il faudra tout de même vous impliquer pour le calcul du chiffre d’affaires prévisionnel notamment.

Comment se servir du compte de résultat prévisionnel ?

Réussir son analyse

Si l’objectif premier du compte de résultat prévisionnel est d’analyser la rentabilité, il permet aussi de mettre en évidence plusieurs indicateurs financiers dont l’analyse est importance pour la croissance de l’entreprise. Aux vues des résultats mis en avant par ce document financier, vous pourrez prendre les bonnes décisions plus facilement pour aboutir à l’équilibre financier. Par exemple en cherchant de nouvelles sources de financement.

En plus du résultat net, le compte de résultat prévisionnel permet ainsi d’analyser d’autres indicateurs financiers :

La capacité d’autofinancement (CAF) : en évaluant votre CAF, vous saurez quel montant vous pouvez engager pour faire de nouveaux investissements ;

Le coût d’acquisition client (CAC) : important, notamment si vous cherchez à développer votre chiffre d’affaires, cet indicateur vous précise quel est le montant à mobiliser pour obtenir un nouveau client.

Prendre conscience de ses limites

Si le compte de résultat prévisionnel est un formidable outil d’aide à la décision, il n’est pas infaillible. En effet, il n’indique ni les flux de trésorerie ni les décalages de caisse.

Pour avoir une analyse fine des finances de l’entreprise, il faut observer ses documents financiers dans leur ensemble. Il faudra donc analyser conjointement :

Le compte de résultat prévisionnel,

Et le bilan prévisionnel pour prendre des décisions cohérentes.

Vous aimerez aussi