Dans le commerce, l’ouverture et la fermeture de caisse marquent respectivement le début et la fin de la journée. Lorsqu’il doit compter sa caisse le soir, le commerçant doit passer un certain nombre d’écritures comptables, et effectuer certaines opérations spécifiques. Comment faire une clôture de caisse ?

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Comment faire une fermeture de caisse ?

Chaque jour, à la fin de la journée, les commerçants procèdent à la clôture de caisse. En comptabilité, cette opération correspond à l’arrêt des opérations (encaissements et décaissements) financières de la journée. Une fois la clôture effectuée, plus aucune transaction n’est possible.

Compter sa caisse tous les soirs permet au gérant d’entreprise d’avoir un suivi quotidien des flux financiers de son magasin, mais aussi de constater rapidement les incohérences de fonds de caisse qui peuvent résulter d’une erreur ou d’un vol.

Pour clôturer sa caisse, le commerçant peut procéder de deux façons :

Manuellement, en éditant lui-même son X de caisse à la mi-journée puis du ticket Z (ou Z de caisse) en fin de journée.

Automatiquement, via un logiciel de gestion de caisse.

Cette obligation comptable incombe aux commerçants, mais aussi aux restaurateurs et gérants d’hôtels. Sur le plan fiscal, faire la clôture de caisse est obligatoire. Pour se mettre en conformité avec la loi, mais aussi afin de mieux lutter contre la fraude à la TVA.

Fermeture de caisse de magasin : les écritures comptables

Autrefois, les commerçants se servaient du brouillard de caisse pour enregistrer et suivre leurs flux financiers. La saisie actuelle se formalisait par le RAZ de caisse mensuel, soit une seule écriture par mois. Aujourd’hui, cette méthode a été remplacée par l’édition du ruban de la caisse enregistreuse et la tenue d’un agenda de caisse.

Pour faire une clôture de caisse (z) dans les règles, on doit comptabiliser :

Les encaissements

Les décaissements

Et contrôler le solde de caisse journalier

Les écritures d’encaissements

La procédure de comptabilisation des écritures d’encaissements dépend du mode de règlement utilisé (espèces, cartes bancaires, chèques, etc.). Pour chacun, on affecte un compte comptable différent. Passons-les en revue.

Comptabilisation des ventes en espèces : compte 53 « Caisse »

Pour toute vente effectuée et réglée en espèces par le client, on passe les écritures suivantes :

Débit du compte 53 « Caisse »

Crédit des comptes 70 « Ventes de produits fabriqués, prestations de services, marchandises » et 44 751 « TVA collectée ».

Comptabilisation des ventes par carte et chèque : compte 511 « Valeurs à l’encaissement »

Pour toute vente effectuée et réglée par chèque ou carte bancaire, on passe les écritures suivantes :

Débit du compte 5112 « Chèques à encaisser » OU du compte 511X « Cartes bleues à encaisser »

Crédit des comptes 70 « Ventes de produits fabriqués, prestations de services, marchandises » et 44 751 « TVA collectée ».

Les écritures de décaissements

Là encore, la comptabilisation s’effectue différemment selon le mode de paiement des décaissements (achats et sorties de caisse).

Comptabilisation des cartes et chèques : compte 512 « Banque »

Débit du compte 512 « Banque »

Crédit du compte 5112 « Chèques à encaisser » OU du compte 511X « Cartes bleues à encaisser »

Comptabilisation des remises en espèces : compte 512 « Banque »

La remise d’espèces en banque s’effectue en deux temps, d’abord le retrait de la caisse :

Débit du compte 58 « Virements internes »

Crédit du compte 53 « Caisse »

Puis l’encaissement en banque :

Débit du compte 512 « Banque »

Crédit du compte 58 « Virements internes »

Comptabilisation du paiement fournisseur en espèces : compte 401 « Fournisseurs »

Débit du compte 401 « Fournisseurs »

Crédit du compte 53 « Caisse »

Le contrôle du solde de caisse

Le contrôle du solde de caisse consiste à rapprocher le solde théorique de la caisse du solde réel (ce qui est effectivement constaté en fin de journée). Le solde théorique correspond au montant du solde à l’ouverture additionné des encaissements, et déduit des décaissements :

** Solde théorique** = (Solde à l’ouverture + Encaissement) — Décaissements.

Si les soldes théorique et réel ne correspondent pas, vous devez impérativement trouver pourquoi. Il peut s'agir d'une erreur de saisie, d'un vol ou d'un rendu de monnaie inexact.

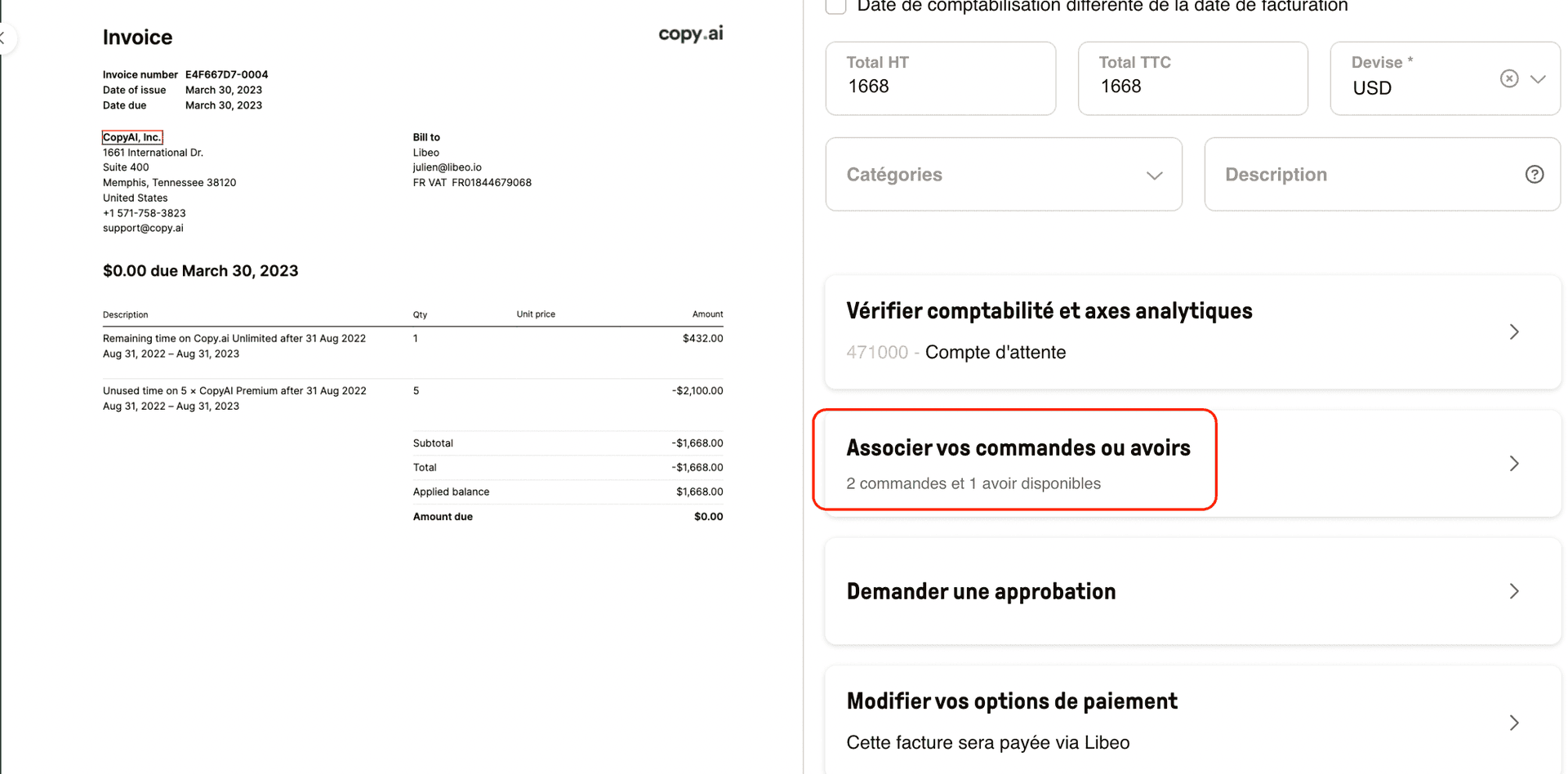

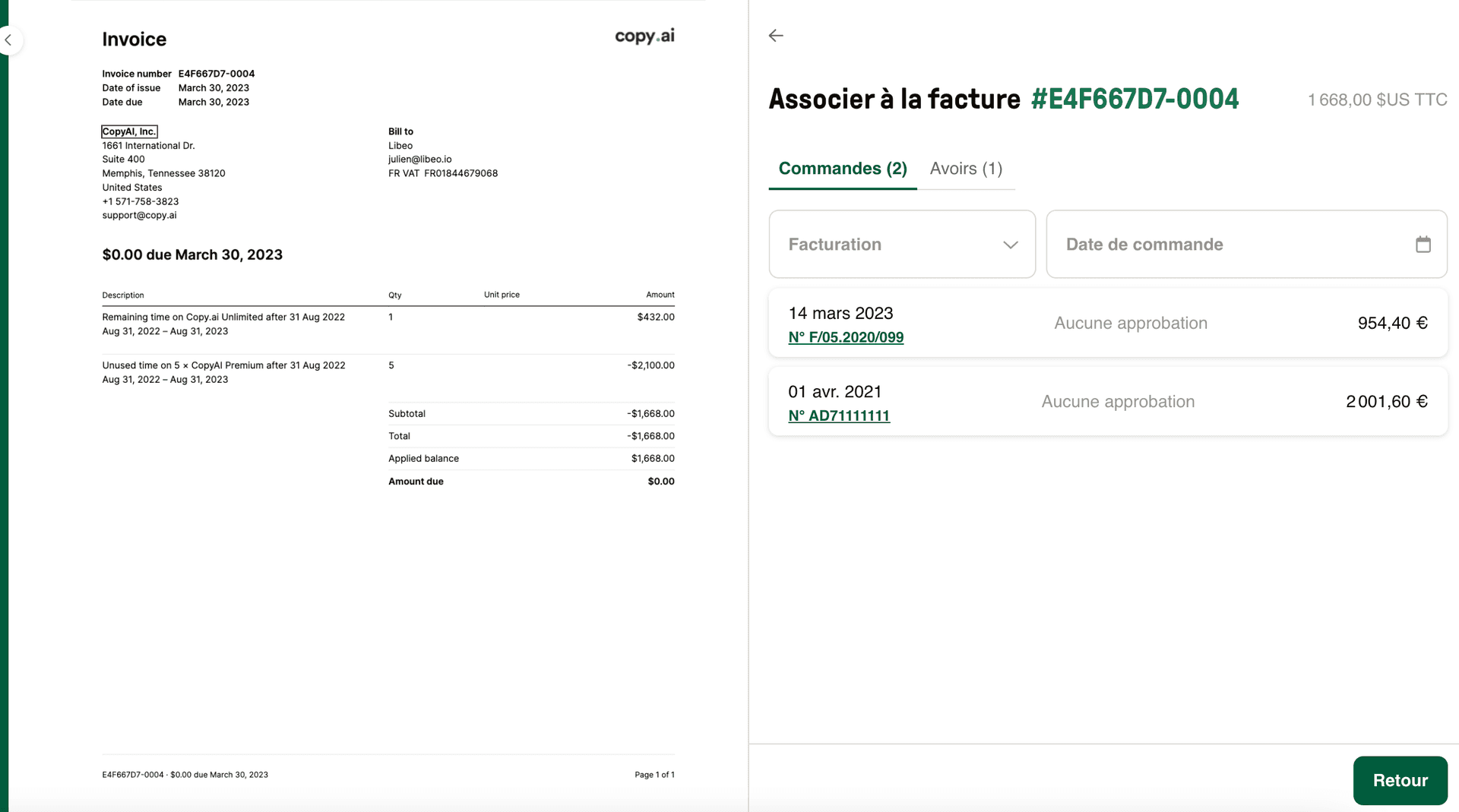

Gérants de magasins : contrôlez vos commandes avec l'auto-match

Le suivi des flux de trésoreries et le contrôle des livraisons sont des étapes chronophages mais essentielles à la maîtrise des coûts. Un produit manquant facturé, des quantités supérieures à celles commandées... Autant de facteurs qui peuvent impacter au quotidien les ratios et les stocks du magasin.

Dès à présent, les acteurs du commerce peuvent toutes les commandes de la journée associées à un même numéro de commande, et éviter les nombreux aller-retours lors de la validation.

Toute facture importée dans Libeo peut être associé à sa commande (ou un avoir) lors du contrôle. Une façon de s'assurer que les données contenues dans la facture et le bon de commande sont exactes à 100%.

Les documents sont automatiquement reconnus et dès lors que le numéro de commande figure sur la facture du fournisseur, les documents associés sont automatiquement proposés.

De quoi faciliter le quotidien des utilisateurs et leur permettre de gagner en efficacité lors de la clôture de caisse.

Foire aux questions

Comment faire la caisse dans un magasin en ligne ?

Contrairement aux boutiques physiques, les sites de e-commerce ne ferment pas en fin de journée. C’est l’une des spécificités comptables du e-commerce. S’ils n’ont pas de clôture de caisse à effectuer, les gérants de sites e-commerce doivent néanmoins contrôler plusieurs choses, comme la gestion des stocks, la préparation des commandes, le paiement des factures fournisseurs, etc.

Comment faire la procédure de clôture de caisse dans un hôtel ?

La clôture journalière d’un hôtel ne diffère pas beaucoup de celle d’un magasin. On procède en trois étapes :

le décompte de caisse ;

le contrôle de caisse ;

la clôture de caisse.

Qu’est-ce qu’un arrêté de caisse ?

Un arrêté de caisse, par définition, est un inventaire de caisse effectué à une date définie. Faire son arrêté de caisse consiste à décrire ce que contient physiquement la caisse d’argent liquide.

Comment avoir un fonds de caisse ?

Dans la vente, le fonds de caisse correspond à la somme d’argent que le commerçant peut utiliser immédiatement, comme la monnaie d’appoint. Autrement dit, disposer d’un fonds de caisse permanent est capital pour ne pas se retrouver en pénurie de monnaie. Pour avoir un fonds de caisse, laissez la même somme en tiroir chaque jour et effectuez régulièrement des dépôts en banque.

Bonus : pour savoir exactement combien garder en caisse en permanence, rapprochez-vous de votre expert-comptable. Il procédera à une analyse de votre trésorerie pour estimer précisément le besoin en fonds de caisse.

Vous aimerez aussi