Factures

Quelle est la législation en matière de dématérialisation des factures ?

La dématérialisation des factures est un processus qui vous permet d'envoyer et de recevoir des factures au format électronique. Le décret relatif à la facturation électronique du 7 octobre 2022 prévoit la généralisation de ce format à toutes les entreprises établies en France et assujetties à la TVA. Le point sur la loi de dématérialisation des factures.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Qui est concerné par la dématérialisation des factures ?

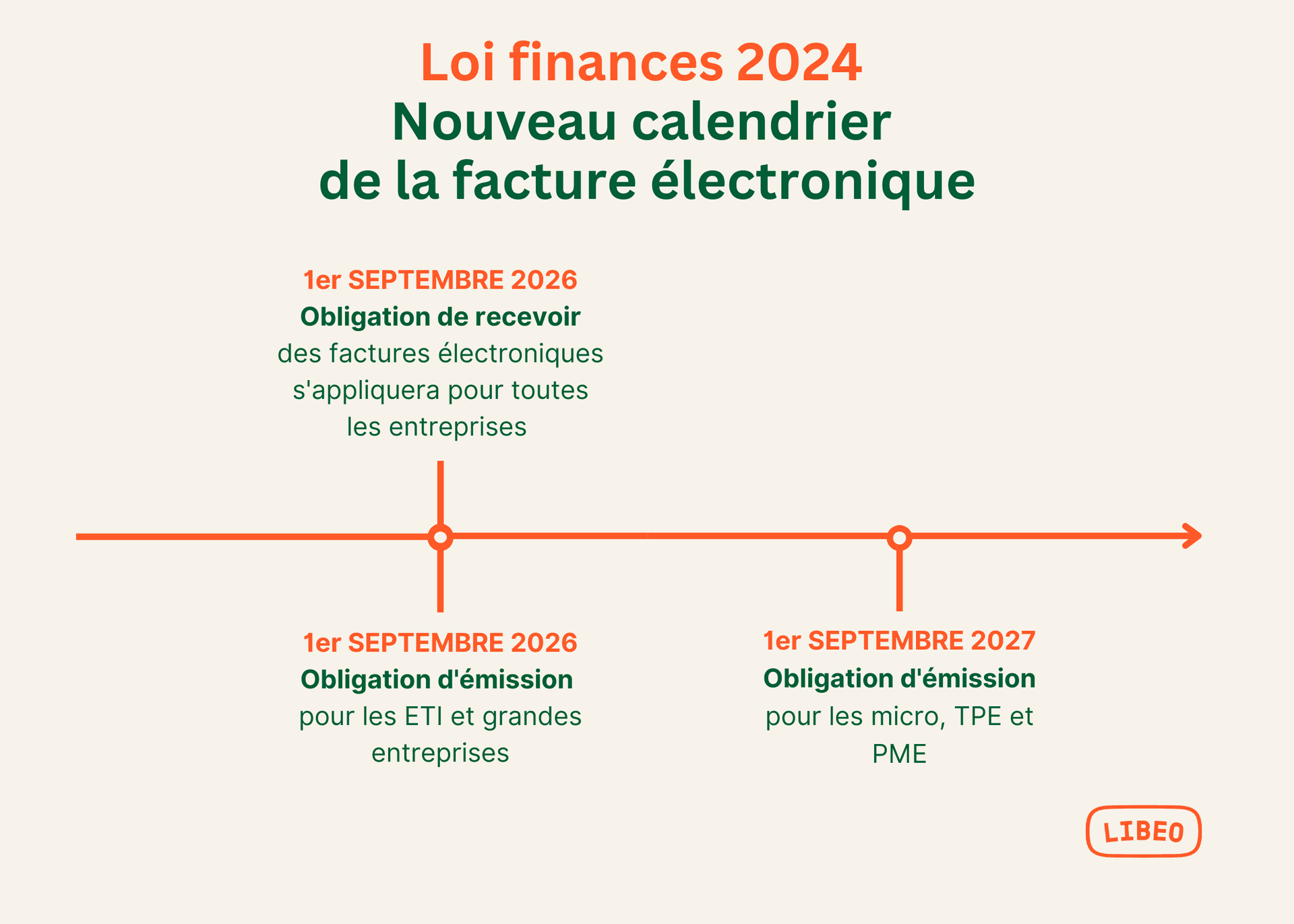

Si le contenu de la réforme présente encore certaines zones d'ombre, une chose est maintenue sûre : la facture électronique va devenir obligatoire pour le secteur privé à compter de septembre 2026. Cette généralisation s'applique à toute entreprise assujettie à la TVA et établie en France dans les cadres des échanges B2B. Les transactions de type B2C ne sont pas concernées.

À travers cette réforme, l’Administration fiscale réaffirme sa volonté de lutter contre la fraude et de simplifier les modalités déclaratives de TVA dans les organisations. La France s’inspire des retours d’expériences de nos voisins européens et internationaux (Mexique, Italie, Allemagne, Pologne, Brésil…).

Cette obligation progressive dépendra de la taille et du secteur d’activité de chacune des entreprises.

Dématérialisation des factures 2026 : dates et obligations légales

Le décret du 7 octobre 2022 relatif à la facturation électronique détaille les modalités d'entrée en vigueur de la généralisation de la facturation électronique avec :

D'autre part, l'obligation pour toutes les entreprises de recevoir les factures électroniques à compter du 1er septembre 2026.

D'autres part, l'obligation pour toutes les entreprises d'émettre et de transmettre leurs factures au format électronique (e-invoicing), ainsi que les données de transaction et de paiement à l'administration fiscale (e-reporting).

Facturation électronique : dates

Concernant l'obligation d'émission (le 2e point), la transition s'effectuera par pallier, selon la taille et la structure de l'entreprise, à compter du :

Ces sociétés devront passer par une plateforme de dématérialisation des factures certifiée pour l'envoi et la réception des documents. Les entreprises devront passer obligatoirement par une Plateforme de Dématérialisation Partenaire (PDP).

Facture électronique : nouvelles mentions obligatoires

Le décret publié au Journal Officiel le 9 octobre 2022 apporte des précisions sur les nouvelles mentions, les statuts et les formats des factures électroniques. Concernant les mentions , la législation prévoit que factures émises à partir du 1er septembre 2026 fassent apparaître les mentions suivantes :

Le numéro SIREN ;

L'adresse de livraison des biens (si elle diffère de l'adresse du client) ;

La nature de la transaction (achats de marchandises, prestations de services ou les deux)

Si le prestataire a opté pour le paiement de la TVA d'après les débits, sa mention.

Facture électronique : formats homologués

Au niveau des formats, les PDP doivent transmettre les factures électroniques selon des formats précis :

Le format Cross Industry Invoice (CII) ;

Le format Universal Business Language (UBL) ;

Le format mixte (type Factur-X) composé d’un fichier de données structuré au format XML et d’un fichier PDF.

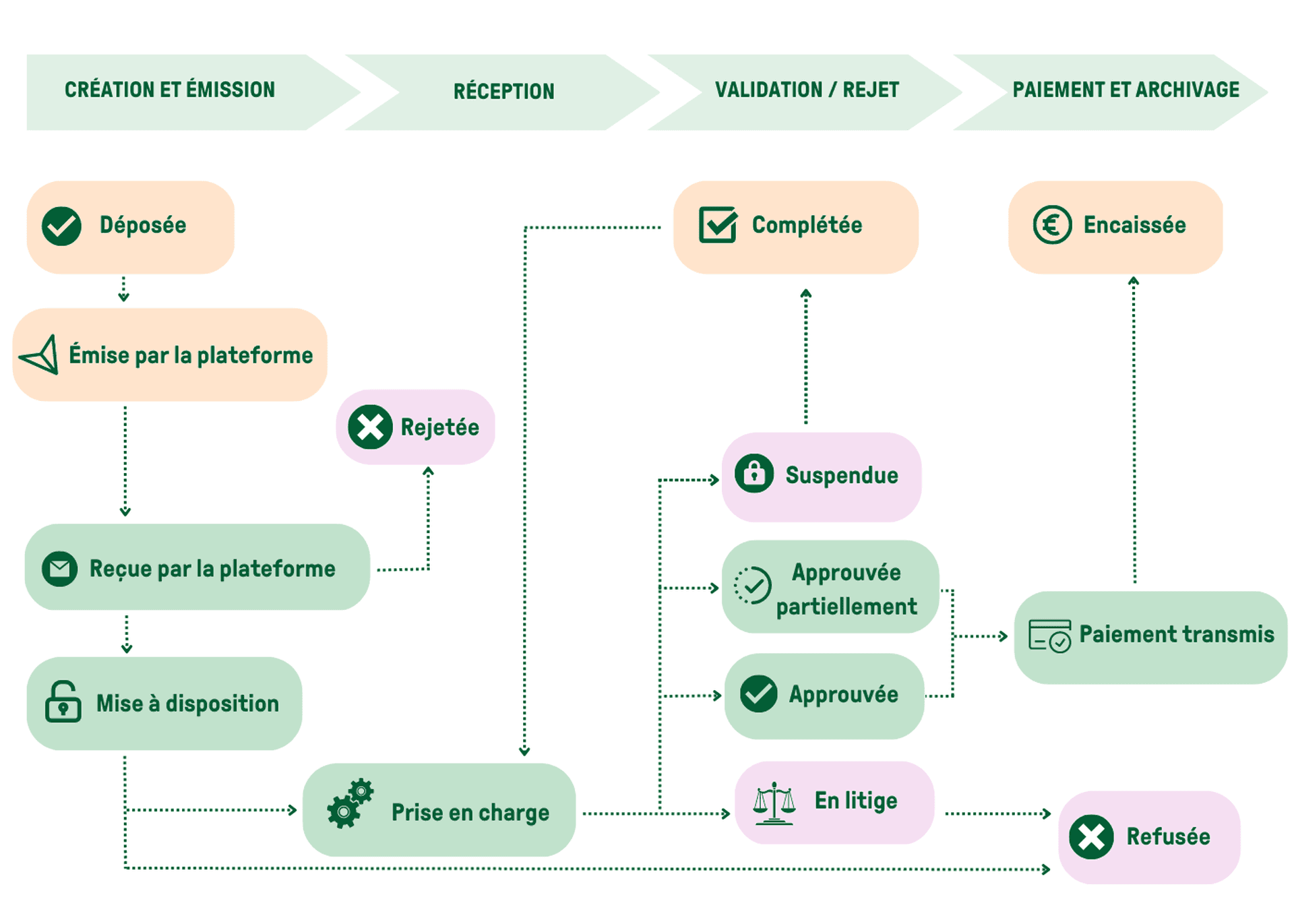

Facture électronique : status de la facture

Les plateformes de dématérialisation de factures ont l'obligation de faire apparaître certains statuts, suivant le fil d'activité de la facture :

« Dépôt » : la facture est acceptée par la plateforme de l’émetteur ;

« Rejet » : la facture n’est pas conforme ;

« Refus » : par le destinataire de la facture ;

« Encaissée » : la facture est encaissée, ce statut s'accompagne des données de paiement.

Comment anticiper le passage à la facture électronique ?

Constituant 99,8% du tissu économique français, les TPE-PME jouent un rôle majeur dans le déploiement de la facture électronique. Le contexte actuel nous prouve à quel point un processus dématérialisé performant de bout en bout est primordial. La très probable évolution de notre modèle de contrôle fiscal en modèle "Clearance" oblige donc les entreprises à anticiper leur processus de facturation, et particulièrement leur processus de Procure-to-Pay (P2P).

Automatiser vos cycles d'achat et de vente

Connaissant l’obligation de dématérialisation et l’évolution inéluctable du post-audit, digitaliser l’ensemble de votre processus P2P est une orientation qui vous permettra d’anticiper et d’intégrer parfaitement les changements à venir.

Sensibiliser vos collaborateurs

Notons que cette généralisation de la dématérialisation vous offre des avantages incontestables :

Une diminution du coût de traitement administratif et du coût d’archivage ;

Une diminution des risques de fraude avec la sécurisation des processus ;

Une rationalisation des processus commerciaux ;

Une promotion des valeurs d’éco-responsabilité de votre entreprise en réduisant votre empreinte carbone.

Dématérialisation des factures : la solution de Libeo et Docaposte

La dématérialisation des factures et l’évolution du modèle de contrôle fiscal sont intimement liées. Il est donc légitime de réfléchir à des solutions d’automatisation de votre processus Procure-to-Pay.

En partenariat avec Docaposte, filiale numérique du groupe LaPoste, Libeo construit une plateforme de dématérialisation des factures innovante et performante. Notre solution vous permet, sur une seule plateforme, de gérer l'ensemble du cycle d'achat de bout en bout :

Paiements simples et sécurisés

Règles d'automatisation et paramètrage des droits d'équipe

Suivi des flux de trésorerie en temps réel

Vous aimerez aussi