Factures

Obligation facture électronique : législation, calendrier et modalités de facturation

À partir du 1er septembre 2026, toutes les entreprises établies en France et assujetties à la TVA devront accepter les factures électroniques. Quelles sont les entreprises soumises à l'obligation d'émettre des factures dématérialisées ? Quelles sont les règles de facturation ? Le point sur la facture électronique obligatoire en 2026.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Quelle est la réglementation concernant la facture électronique et les dates de mise en œuvre ?

L'article 26 de la loi de finances rectificative pour 2022 prévoit une obligation pour toutes les entreprises assujetties à la TVA d'émettre et de recevoir des factures au format électronique. Cette obligation s'accompagne de la transmission de données de transaction à l'administration par voie dématérialisée :

"La facturation électronique, dite e-invoicing , concerne l’ensemble des opérations d’achats et de ventes de biens et/ou de prestations de services réalisées entre des entreprises établies en France qui sont assujetties à la TVA dès lors qu’il s’agit d’opérations dites domestiques, c’est-à-dire qu’elles concernent le territoire national."

"Par ailleurs, les entreprises doivent transmettre à l’administration fiscale certaines informations (opération appelée e-reporting ) relatives à des opérations commerciales qui ne sont pas concernées par la facturation électronique. Sont notamment concernées des entreprises soumises à la TVA en France et qui commercent avec des particuliers et plus largement des non assujettis ou avec des entreprises non établies sur le territoire national. Ces données sont par exemple le montant de l’opération ou le montant de la TVA facturée."

Cette réforme a 4 objectifs :

Simplifier les obligations déclaratives des entreprises en matière de TVA.

Renforcer la lutte contre la fraude à la TVA ?

Accélérer la transformation numérique des entreprises.

Simplifier la remontée des informations de transactions auprès de l'administrative fiscale.

Quelle est la législation en matière de dématérialisation des factures ?

La loi apporte des précisions quant à la validité d’une facture électronique. En effet, celle-ci doit respecter trois règles principales :

L’intégrité du contenu

L'authenticité de l'origine

La lisibilité

Pour qu’une facture soit reconnue comme « électronique », elle doit respecter ces trois principes. Pour contrôler l'intégrité, l'authenticité et la lisibilité d'une facture, les solutions existantes actuellement sont la signature électronique, l'échange au format EDI et la Piste d'Audit Fiable (PAF).

Au niveau des formats, les trois formats officiels sont :

Le format Factur-X, qui combine un fichier PDF et un fichier XML

Le format Universal Business Language (UBL)

Le format Cross Industry Invoice (CII)

Comme toute facture, la facture électronique doit comporter un certain nombre de mentions obligatoires :

L’identité de l’entreprise et celle de son client ;

La date d’émission de la facture ;

Son numéro ;

Les modalités de paiement ;

La nature et la quantité des biens vendus ;

Les montants HT, TTC du bien ou du service vendu ;

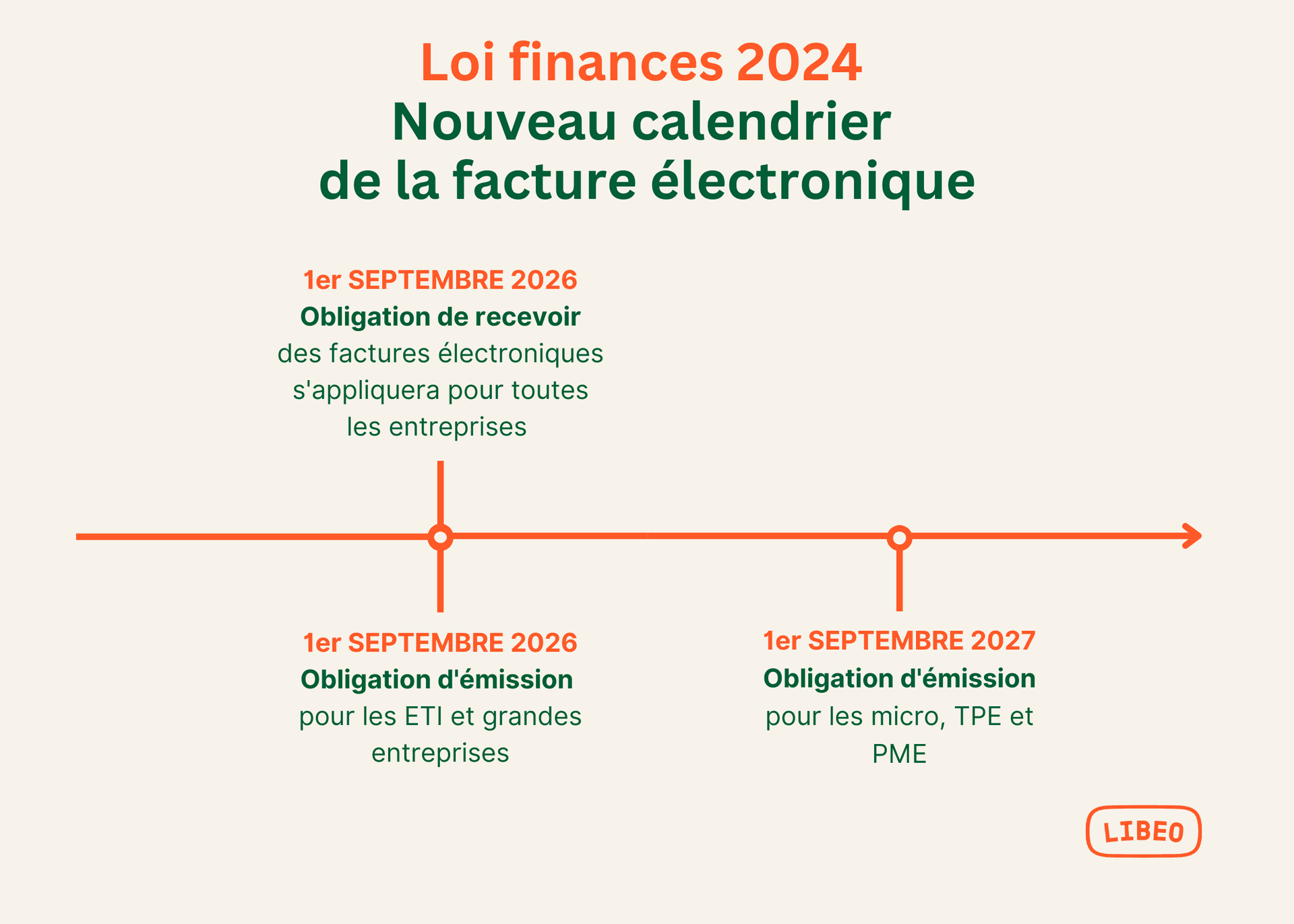

Calendrier de la facture électronique

Pour tenir compte de la taille et de la maturité numérique des entreprises, le déploiement de l’obligation d'e-invoicing et e-reporting dans le secteur privé se fera progressivement.

Voici le calendrier sur la généralisation de la facturation électronique en France :

1er septembre 2026 : obligation pour toutes les entreprises assujetties à la TVA d'accepter les factures électroniques en réception. Obligation pour les grandes entreprises (GE) et les entreprises de taille intermédiaire (ETI) d'émettre des factures électroniques.

1er septembre 2027 : obligation pour les petites et moyennes entreprises (TPE-PME) et micro-entreprises d'émettre des factures électroniques.

Quelles sont les règles de facturation ?

La facturation électronique implique d'utiliser un format de facturation homologué. À ce jour, les formats de facture électronique acceptés par la législation sont :

L’échange de données structurées , conformes à la norme européenne EN16931 (formats UBL, UNCEFACT, CII, XML…)

Le standard franco-allemand Factur-X qui combine un fichier PDF et un format XML.

Des formats optionnels (EDIFACT, par exemple), à condition que ce format soit accepté par l’autre partie (fournisseur/client) avec qui vous traitez, et de passer par une PDP pour l’e-reporting de vos données/

Des flux dématérialisés (EDI, API…) ou les saisir en ligne sur la plateforme publique.

Pour l'envoi et la réception des factures, les entreprises devront utiliser obligatoirement une Plateforme de Dématérialisation Partenaire (PDP), un prestataire de services immatriculée et habilitées par la DGFiP à proposer des services de facturation électronique.

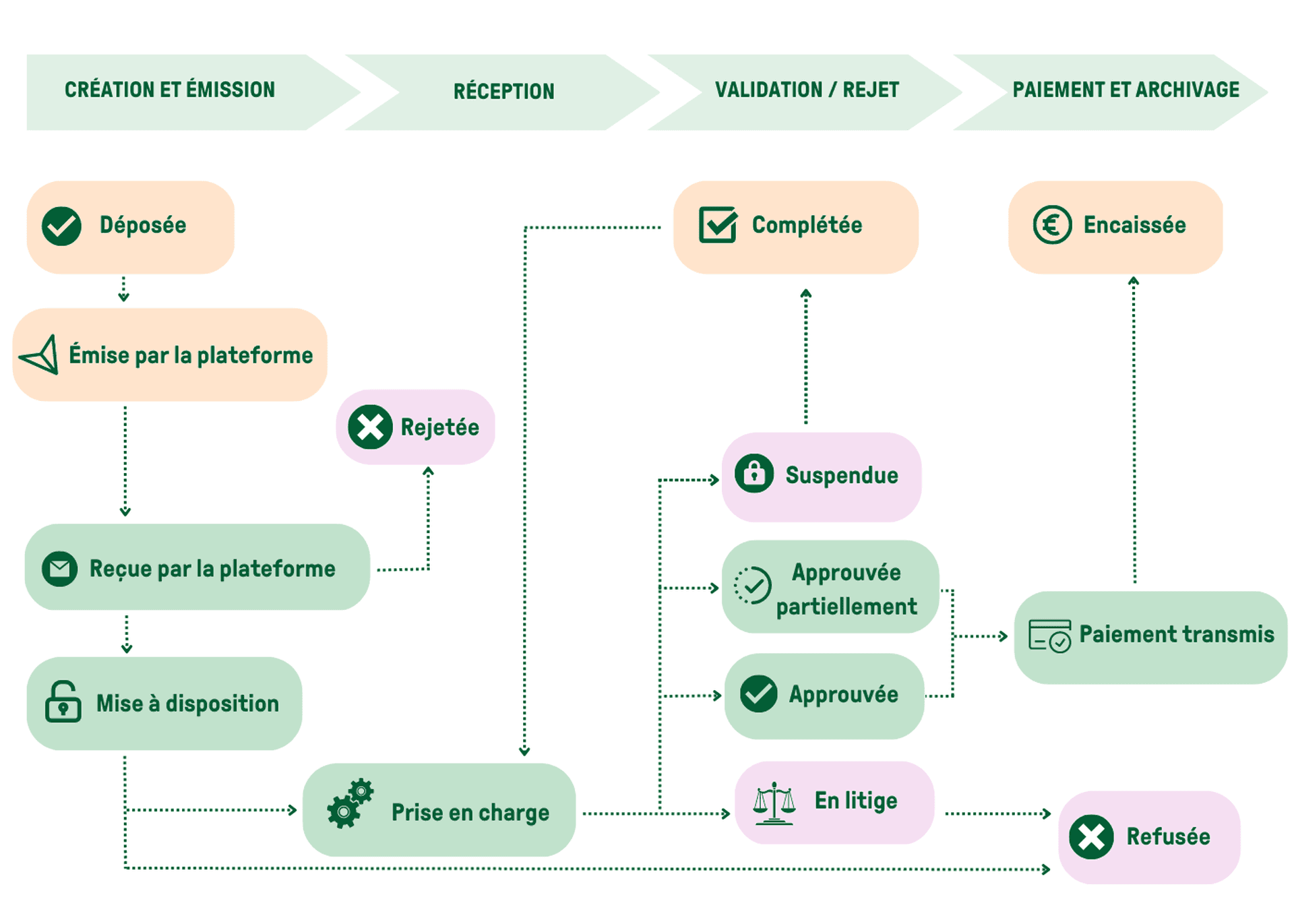

Facturation électronique : cycle de vie de la facture au format électronique

Les entreprises adresseront leurs factures électroniques à leurs clients par l’intermédiaire d’une plateforme de dématérialisation qui se chargera de l’envoi effectif des factures électroniques à la plateforme de dématérialisation du client. Ce processus comporte 4 grandes étapes :

Émission de la facture par la plateforme de l'entreprise

Réception par la plateforme du client

Validation ou rejet

Paiement par le client et archivage par l'entreprise

Obligation de facture électronique : une valeur ajoutée pour les entreprises

La généralisation de la facture électronique est un sujet à la fois technique, marketing et de ressources humaines. Si la réforme bouleverse les processus de facturation, d’encaissement et de paiement des entreprises, ce nouveau cadre réglementaire apportera de nombreux avantages et bénéfices aux entreprises, notamment en termes d'efficacité et de réduction des coûts.

Des coûts de traitement de factures divisés par 6

Les factures papier coûtent cher. 10 fois plus cher que les factures numériques. Ce seul argument devrait vous convaincre d’adopter rapidement un système de facturation digitalisé. Automatiser votre processus de facturation vous permettra de réduire les coûts de traitement, mais également d’améliorer la relation que vous entretenez avec vos clients.

Des factures traités 4 fois plus vite

Elle facilite également le rapprochement entre les comptes fournisseurs et les comptes clients, car elle réduit les erreurs (comme la double facturation) et augmente l'efficacité en réduisant les tâches manuelles dans les services comptables et financiers.

De même, vous pourrez réduire les risques d’impayés ou les retards de paiement. Traitées plus vite, les factures sont mécaniquement payées plus rapidement.

Un renforcement des processus de sécurité internes

La réforme de la facture électronique contribue au renforcement des processus de sécurité interne des entreprises car elle leur permet de suivre chaque transaction en temps réel, ce qui facilite le respect des réglementations financières contre le blanchiment des capitaux et le financement du terrorisme (LCB-FT).

Elle vous permet également de mieux contrôler vos comptes fournisseurs tout en garantissant un maximum de transparence et de sécurité pour le processus de paiement de votre entreprise.

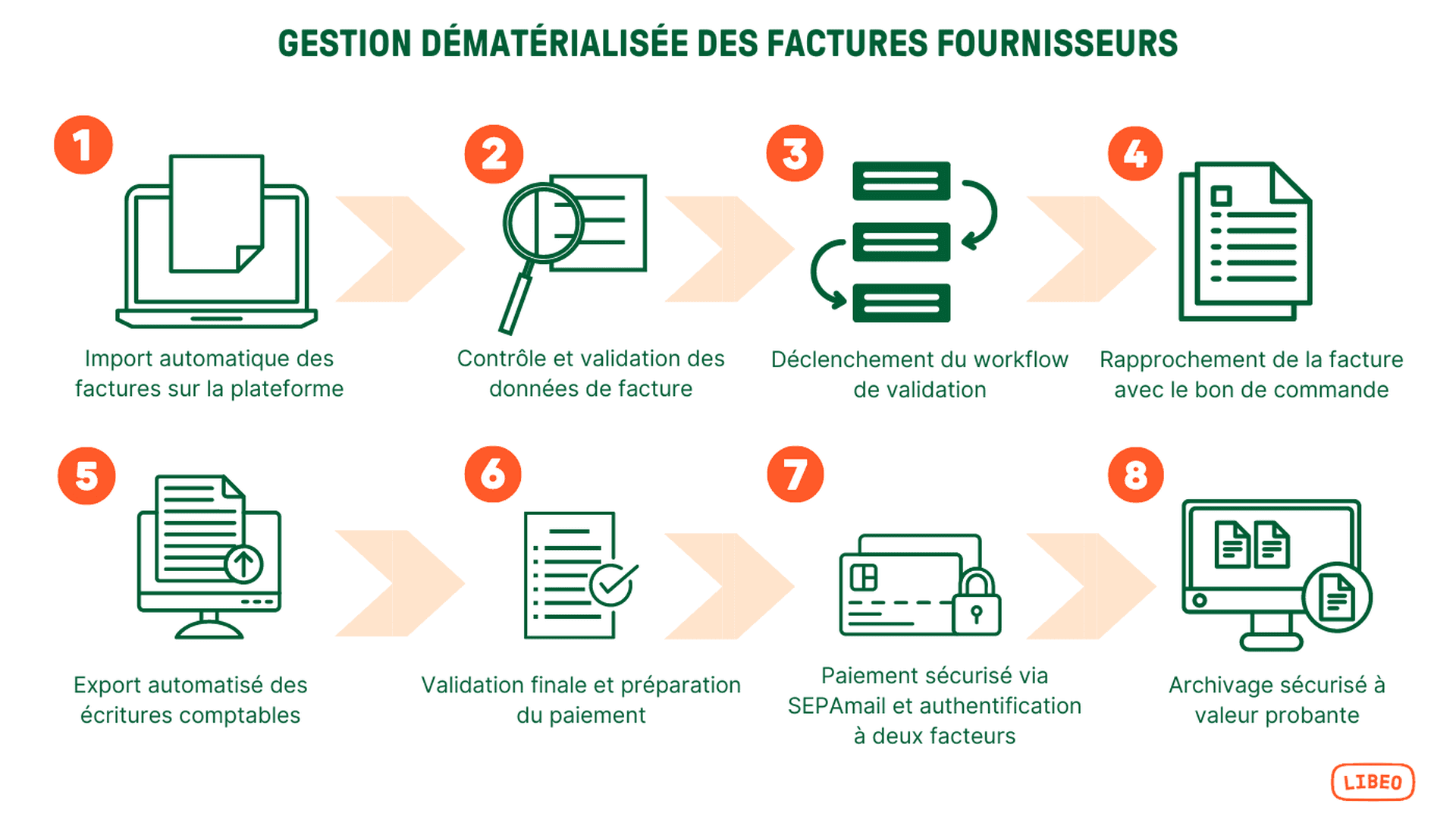

Un processus de saisie optimisé

L'un des principaux avantages de la facturation électronique est la réduction du temps consacré à la saisie manuelle des données, ce qui peut être particulièrement important dans les petites entreprises aux ressources humaines limitées. Les informations transmises par la facture électronique sont saisies directement par la plateforme de dématérialisation installée sur le serveur de l'entreprise, ce qui signifie qu'aucune ressaisie n'est nécessaire.

Comment passer à la facture électronique ?

Compte tenu des enjeux et des bénéfices de cette réforme, mieux vaut ne pas attendre 2026 pour se mettre en conformité ? Bien au contraire, anticiper la généralisation de la facturation électronique est essentiel pour faciliter l’adhésion de vos collaborateurs, clients et fournisseurs à à ces changements structurels d'ampleur.

L’administration laisse la liberté à chaque entreprise d’utiliser soit le portail public de facturation, soit une Plateforme de Dématérialisation Partenaire. Les entreprises du secteur privé qui choisissent les PDP bénéficieront des mêmes fonctionnalités qu'avec le PPF (transmission et réception des factures électroniques et des données à l'administration) et, selon la plateforme choisie, de fonctionnalités supplémentaires :

Préparation des paiements

Paiements des factures

Sécurisation des flux

En tant que PDP déjà accréditée par l'État, Libeo vous propose dès maintenant une solution complète de facturation électronique. Notre plateforme, 100% française, répond à toutes les exigences réglementaires et interconnectable aux principaux outils métiers du marché et compatible avec toutes les banques européennes.

FAQ

Que veut dire PDP ?

Les Plateformes de Dématérialisation Partenaires (PDP) sont des ****opérateurs de dématérialisation qui ont reçu de l’État une certification ainsi qu’un numéro d’immatriculation les autorisant à opérer comme prestataires de services homologués de l’administration fiscale.

L'obligation de facture électronique s'applique t-elle aux micro-entreprises ?

Oui, en qualité de micro-entreprises, les entrepreneurs rattachés au régime micro-fiscal et micro-social sont concernés par l'obligation de recevoir et de transmettre des factures électroniques. Dès le 1er septembre 2026, toutes les micro-entreprises qui reçoivent des factures de leurs fournisseurs devront les accepter au format dématérialisé.

La facture électronique ne devait-elle pas devenir obligatoire en 2024 ?

Initialement prévue pour 2024, la généralisation de la facture électronique a été reportée au 1er septembre 2026.

Vous aimerez aussi