Restauration & Hôtellerie

Comment calculer le prime cost en restauration ?

Lorsqu'on gère un restaurant, il est important de connaître sonprime cost(en français le «coût de revient de base»). Cet indicateur vous aidera à éviter les erreurs et à vous concentrer sur les données financières essentielles de votre restaurant. Prime cost : définition, calcul et optimisation.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Prime cost : définition

Soyons honnêtes. Chaque propriétaire de restaurant, chaque gérant, chaque comptable a des opinions légèrement différentes sur la façon de calculer le prime cost en restauration. Commençons donc par un peu de définitions. Le prime cost est l’un des ratios les plus importants dans le secteur de la restauration.

Le coût de revient permet de déterminer le seuil de rentabilité journalier des ventes de votre restaurant :

Si les ventes sont inférieures au coût de base par jour, votre restaurant perdra de l’argent ;

Si les ventes sont supérieures au coût de base par jour, votre restaurant gagnera de l’argent.

Les charges et coûts des restaurants peuvent être réduits de manière significative en améliorant leurs systèmes comptables.

Comment calculer le prime cost ?

Le ratio du coût de revient se décompose en pourcentage :

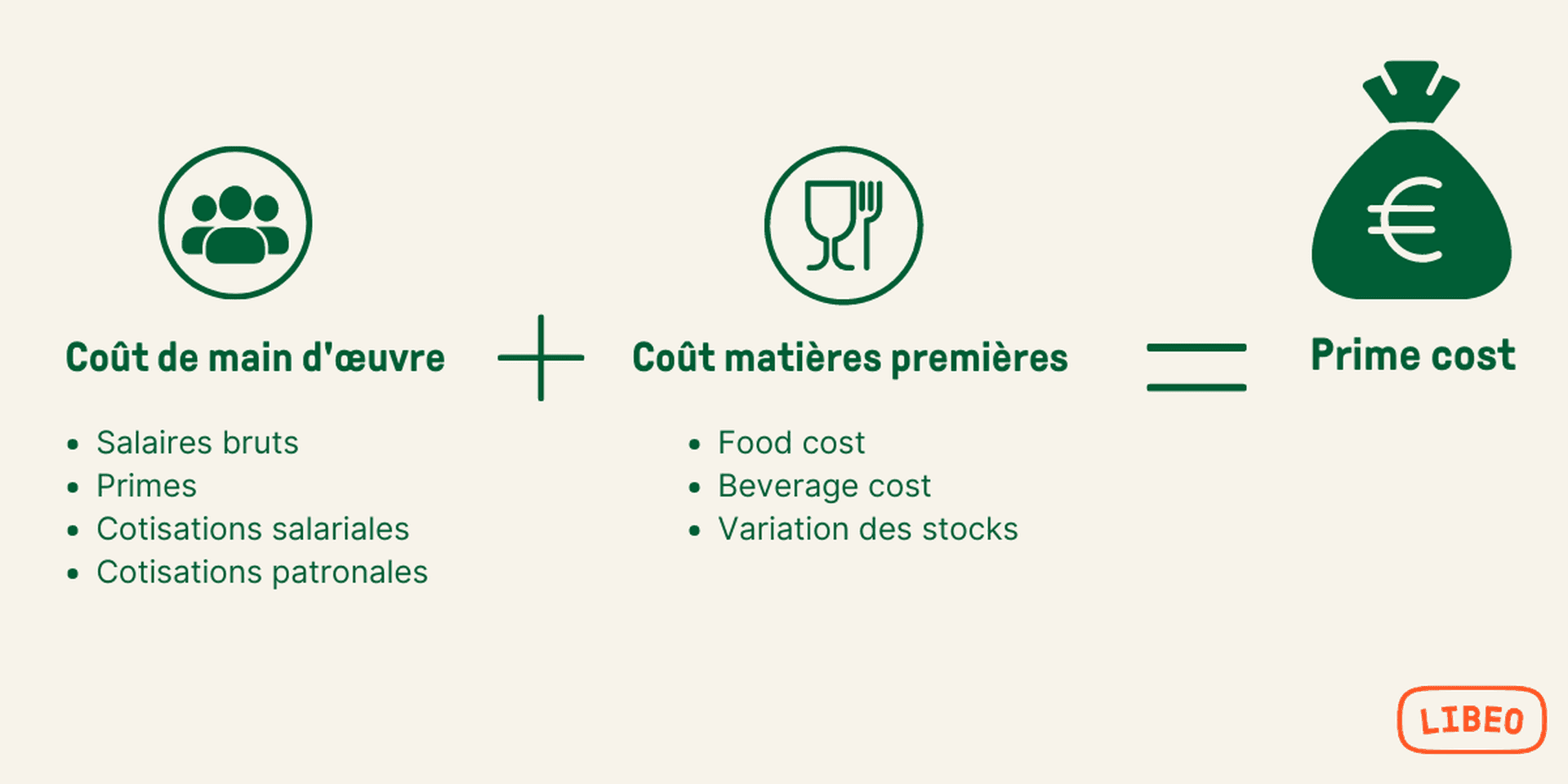

Du coût de la nourriture (denrées alimentaires, produits frais, alcools, condiments, épices, etc.)

Du coût de la main-d’œuvre (salaires et traitements, taxes, assurances, avantages sociaux, etc.)

Le prime cost exprime le poids des dépenses salariales et matières premières dans les charges d’un restaurant. Il ne tient donc pas compte des coûts de fonctionnement du restaurant (fourniture d’énergie, loyer, assurances, etc.). Sa formule de calcul est la suivante :

** Pourcentage coût de revient** = Pourcentage coût matière + Pourcentage charge de personnel

Vous pouvez créer un rapport contextuel pour presque n'importe quelle durée (quotidienne, hebdomadaire, mensuelle) mais, en règle générale, plus vous calculez vos ratios fréquemment, plus vous avez une idée fiable de la santé financière de votre restaurant.

Si vous ne vous connectez à votre ratio de coûts clés qu'une fois par trimestre, vous n'aurez pas une vue d'ensemble, car la restauration est un secteur qui connaît d'importantes fluctuations saisonnières.

Cela peut limiter votre capacité à continuer à réaliser des économies et d'autres gains d'efficacité dans votre entreprise.

Qu’est-ce que le coefficient multiplicateur en restauration ?

Dans l’exercice de calcul des ratios d’un restaurant, l’un des plus utiles à la vente est le coefficient multiplicateur. C’est ce ratio qui permet de définir le prix de vente d’un plat à partir de son coût matière. On le calcule en divisant le prix de vente par le coût de la matière :

** Coefficient multiplicateur** = Prix de vente/Coût de la matière

Par déduction, le coefficient multiplicateur vaut 2 pour un taux de marque de 50 %. Retenez que l’objectif dans la restauration est de conserver un ratio supérieur à 75 % ce qui équivaut à un coefficient multiplicateur de 4.

L'importance de mesurer le prime cost en restauration

C'est l'un des ratios les plus importants en restauration, car il mesure les deux postes de dépenses les plus importants :

Les coûts de matière première ( food cost) ;

Les coûts de main-d’œuvre ( labor cost )

Pour rester très prudent et pragmatique dans la gestion de son restaurant, le restaurateur ne doit jamais perdre de vue ces deux charges. En pourcentage de chiffre d’affaires, le prime cost représente entre 54 % du chiffre d’affaires pour la restauration rapide haut de gamme et 76 % pour la restauration gastronomique, qui exige davantage de personnel, et des produits plus chers à l’achat.

Les coûts de main-d’œuvre sont inclus dans le prix que vous payez pour le produit, tandis que les matières premières et l’équipement sont des coûts que vous êtes susceptibles de récupérer auprès de vos clients.

Selon le groupe NPD Restaurant Industry Trends, en comparant le coût des fournitures et des services avec les prix réels des menus, vous pouvez voir à quel point les exploitants sont efficaces pour maintenir les coûts alimentaires en phase avec les demandes des consommateurs. Tous ces pourcentages sont calculés sur la base des ventes totales.

Avec le chiffre d’affaires, le prime cost est une composante essentielle dans le calcul de la marge brute. Ce ratio, l’un des plus importants en restaurant, exprime la différence entre le chiffre d’affaires et les charges de matières premières et de main-d’œuvre d’un restaurant :

** Marge brute** = chiffre d’affaires – prime cost

À partir de la marge brute, on dégage le taux de marge (marge brute/chiffre d’affaires HT). Dans la restauration rapide et traditionnelle, le taux de marge avoisine les 70 %.

Comment améliorer le prime cost ?

Pour un restaurateur, optimiser le prime cost signifie rationaliser les achats de matières premières et la productivité de son restaurant — sans dépenser plus d’argent en personnel, équipements, matériels, denrées et boissons.

Pour cela, vous devez agir sur différents plans :

Votre carte : adaptez-la pour utiliser des produits de saison au moment où ils sont le moins chers. Réduisez le nombre de plats : sept entrées et desserts, et dix plats principaux diffusent. Cela vous évitera le surstockage et d’utiliser trop de produits différents.

Vos stocks : étudiez vos ventes pour déterminer quels sont les plats/produits les plus vendus, et ajustez vos commandes fournisseurs en conséquence. Ainsi, vous augmentez la rotation des stocks et le réduisez le risque de perte. Prenez l’habitude de commander uniquement les quantités nécessaires à la préparation des plats.

Vos commandes : en négociant avec vos fournisseurs pour obtenir des biens et des services produits à des prix plus bas ; elles répercutent les économies réalisées sur les clients sous la forme de prix réduits ou de gratuités.

Votre personnel : en améliorant vos processus de recrutement et votre culture d’entreprise pour offrir à votre personnel des conditions de travail saines et attractives.

Vos chiffres : utiliser de meilleures informations statistiques, en examinant le ticket moyen au lieu du bénéfice moyen, en normalisant les coûts dans votre secteur et en examinant dans quelle mesure vos marges varient par rapport à d’autres entreprises similaires.

En cuisine : utilisez les mêmes ingrédients dans plusieurs plats différents, diminuer les portions des ingrédients les plus coûteux pour diminuer le coût de revient.

Tout d’abord, reconnaissez que votre restaurant n’est pas dirigé par un robot qui exécute des fonctions en pilote automatique. Certains des systèmes les plus intelligents en activité sont gérés par des humains et ils bénéficient presque toujours d’une contribution humaine.

Le principal coût n'est pas simplement le prix des marchandises, mais aussi le coût du maintien d'une chaîne d'approvisionnement. L'emplacement du restaurant et sa proximité avec ses fournisseurs, par exemple, ont un impact direct sur le coût et la qualité des produits à la livraison.

Gérants de restaurants : contrôlez vos coûts avec l'auto-match

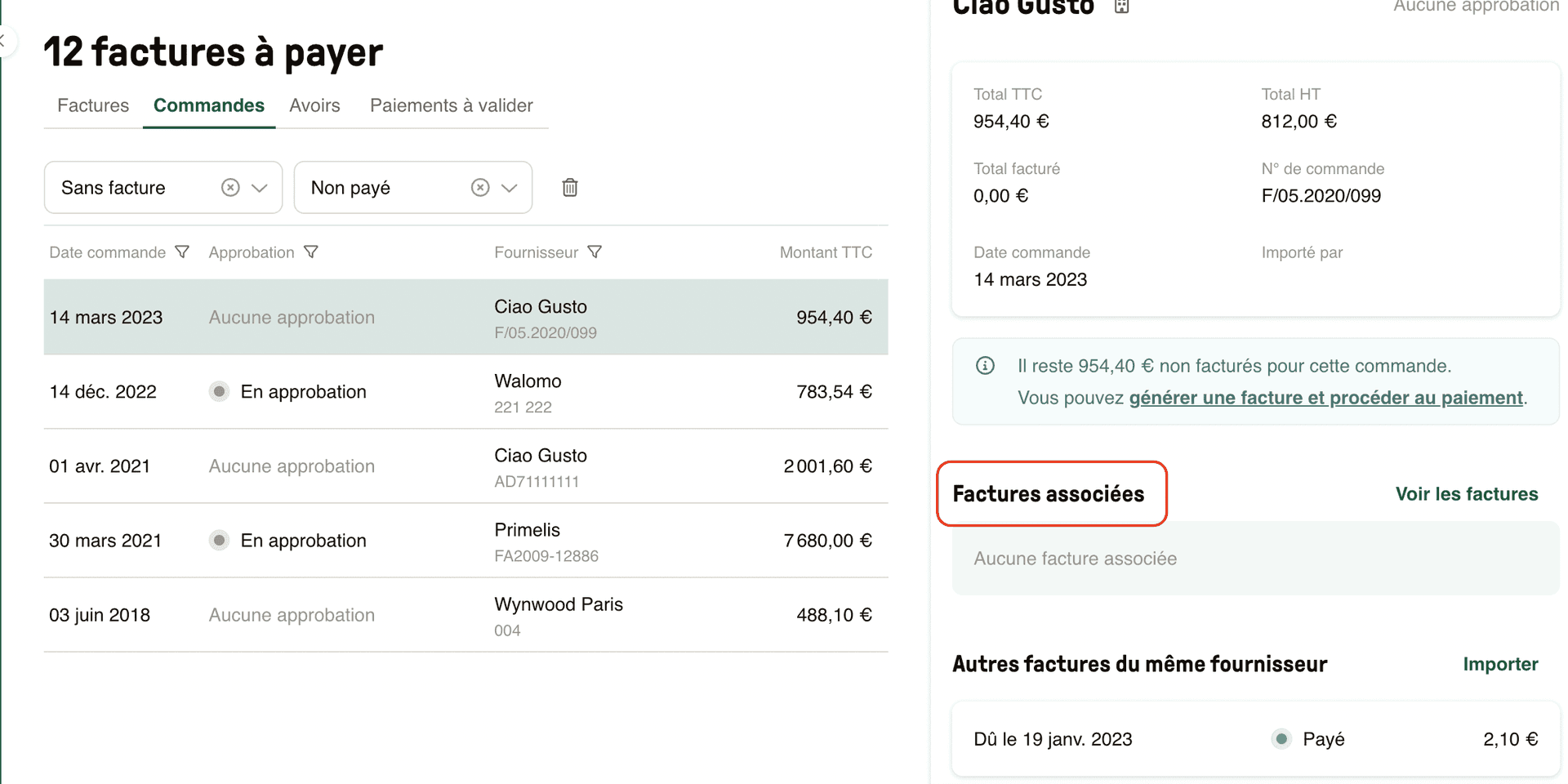

Le suivi des flux de trésoreries et le contrôle des livraisons sont des étapes chronophages mais essentielles à la maîtrise des coûts matières dans la restauration. Un produit manquant facturé, des quantités supérieures à celles commandées... autant de facteurs qui peuvent impacter au quotidien les ratios et les stocks du restaurant.

Dès à présent, les restaurateurs peuvent retrouver tous les documents associés à un même numéro de commande, et éviter les nombreux aller-retours lors de la validation.

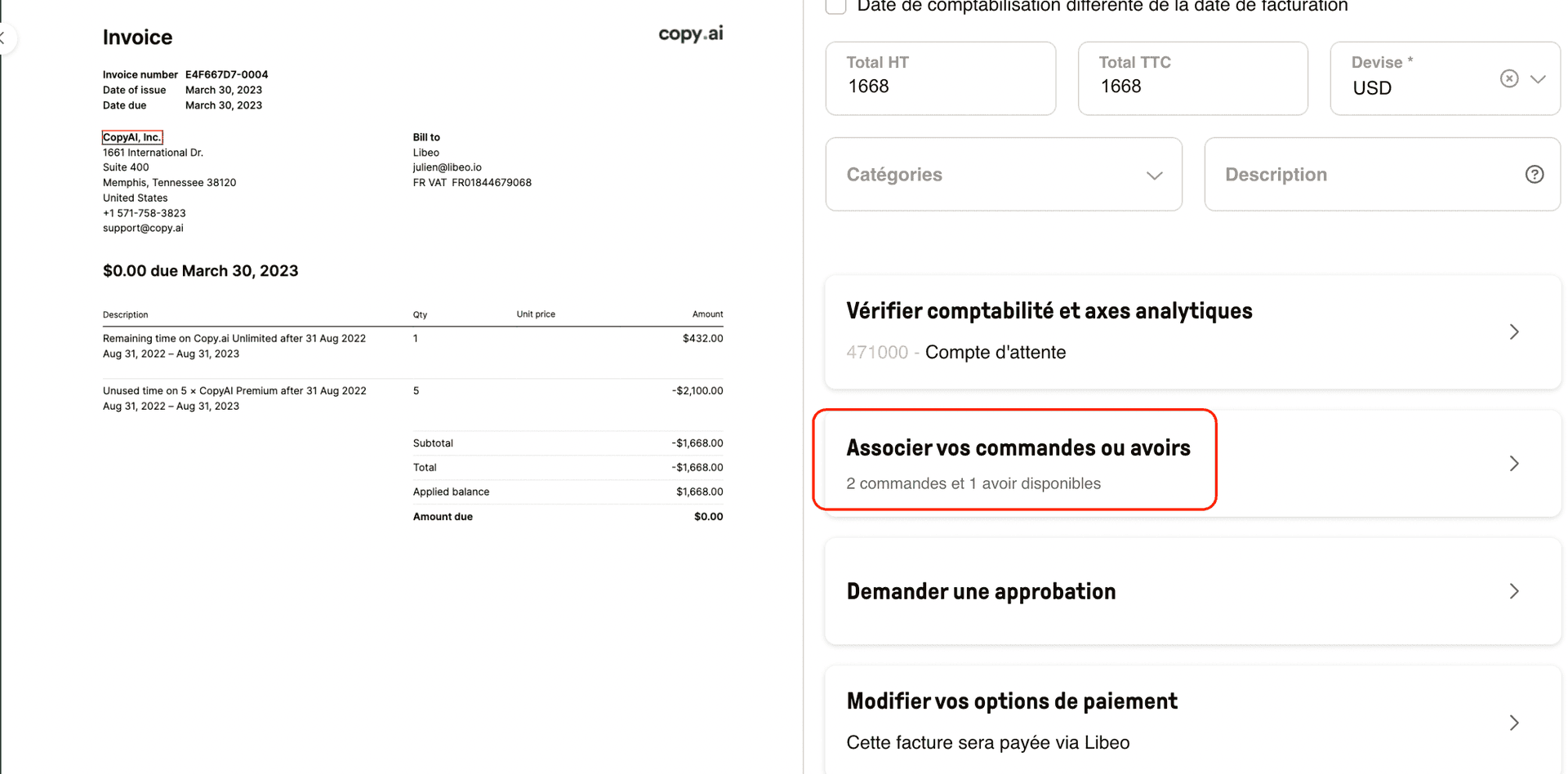

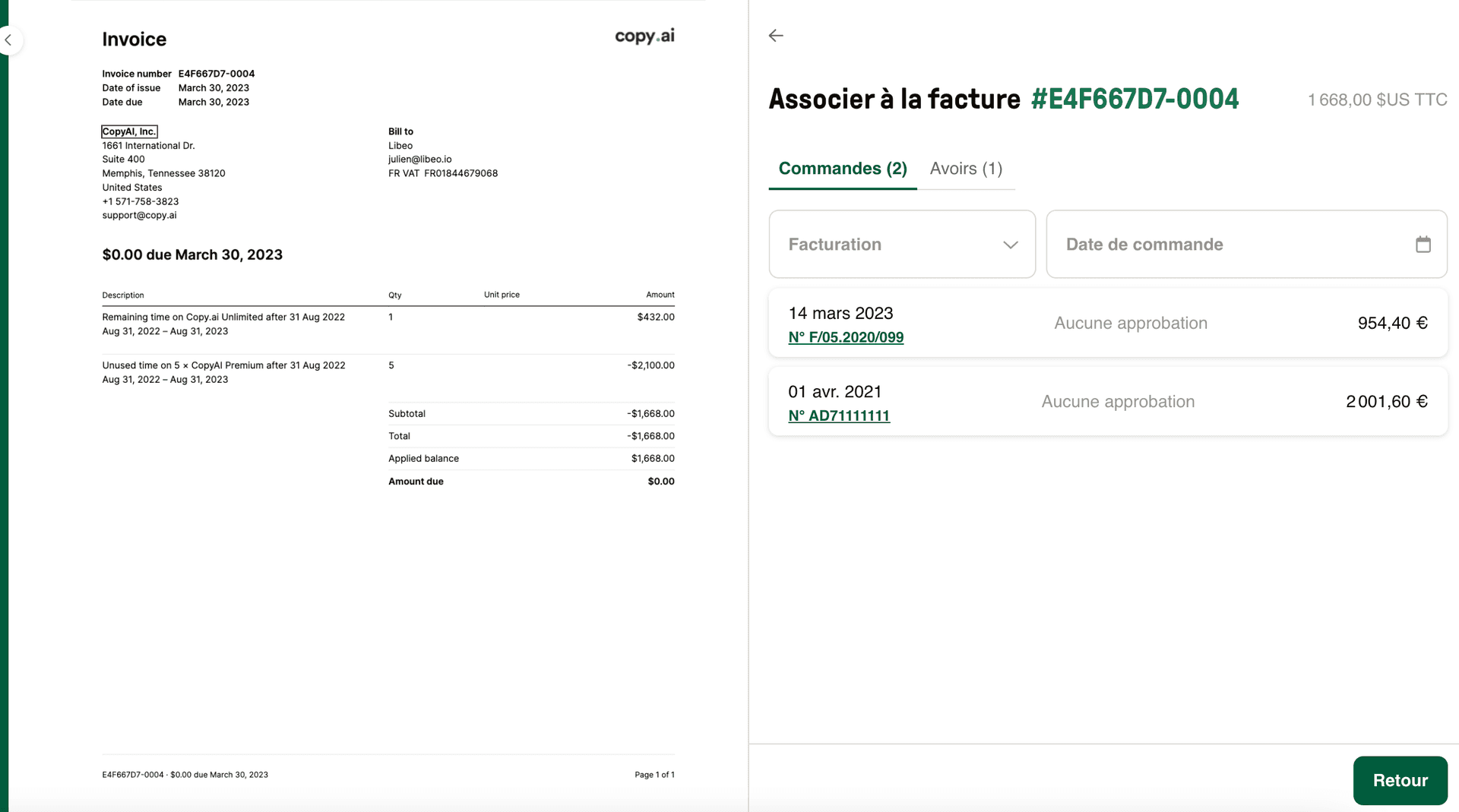

Toute facture importée dans Libeo peut être associé à sa commande (ou un avoir) lors du contrôle. Une façon de s'assurer que les données contenues dans la facture et le bon de commande sont exactes à 100%.

Les documents sont automatiquement reconnus et dès lors que le numéro de commande figure sur la facture du fournisseur, les documents associés sont automatiquement proposés.

De quoi faciliter le quotidien des utilisateurs et leur permettre de gagner en temps, en productivité et en efficacité.

Vous aimerez aussi