Expertise-comptable

Faut-il prendre un expert-comptable pour son association ?

Les gérants d'associations n’étant pas des professionnels du chiffre, il peut être judicieux de faire appel à un expert-comptable pour la tenue des comptes. Où trouver un expert-comptable pour son association ? Quelles sont les obligations des associations en matière de comptabilité ?

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Quel est le rôle d'un comptable dans une association ?

Si légalement rien n’oblige les associations à recourir aux services d’un expert-comptable, cette solution est fortement recommandée. Précisons que la mission de l’expert-comptable est loin de se cantonner à la tenue des comptes. Au sein d'une association, il peut :

Accompagner lors de la création de l’association : recherche de financement, montage financier, etc ;

Mettre en place une comptabilité générale ;conforme aux lois en vigueur et un système de contrôle interne ;

Établir les comptes annuels ;

Gérer les cotisations ;

Analyser et faire le suivi de la gestion, de la trésorerie avec élaboration et présentation des rapports de gestion ;

Mettre l’association en conformité vis-à-vis des évolutions fiscales.

Le périmètre de sa mission est vaste. Outre les questions comptables, l'expert-comptable constitue une valeur ajoutée dans la gestion des questions budgétaires, fiscales et juridiques, la gestion des membres, les responsabilités civiles, l’établissement des déclarations sociales, des contrats de travail, etc.

Quel type de comptabilité pour une association ?

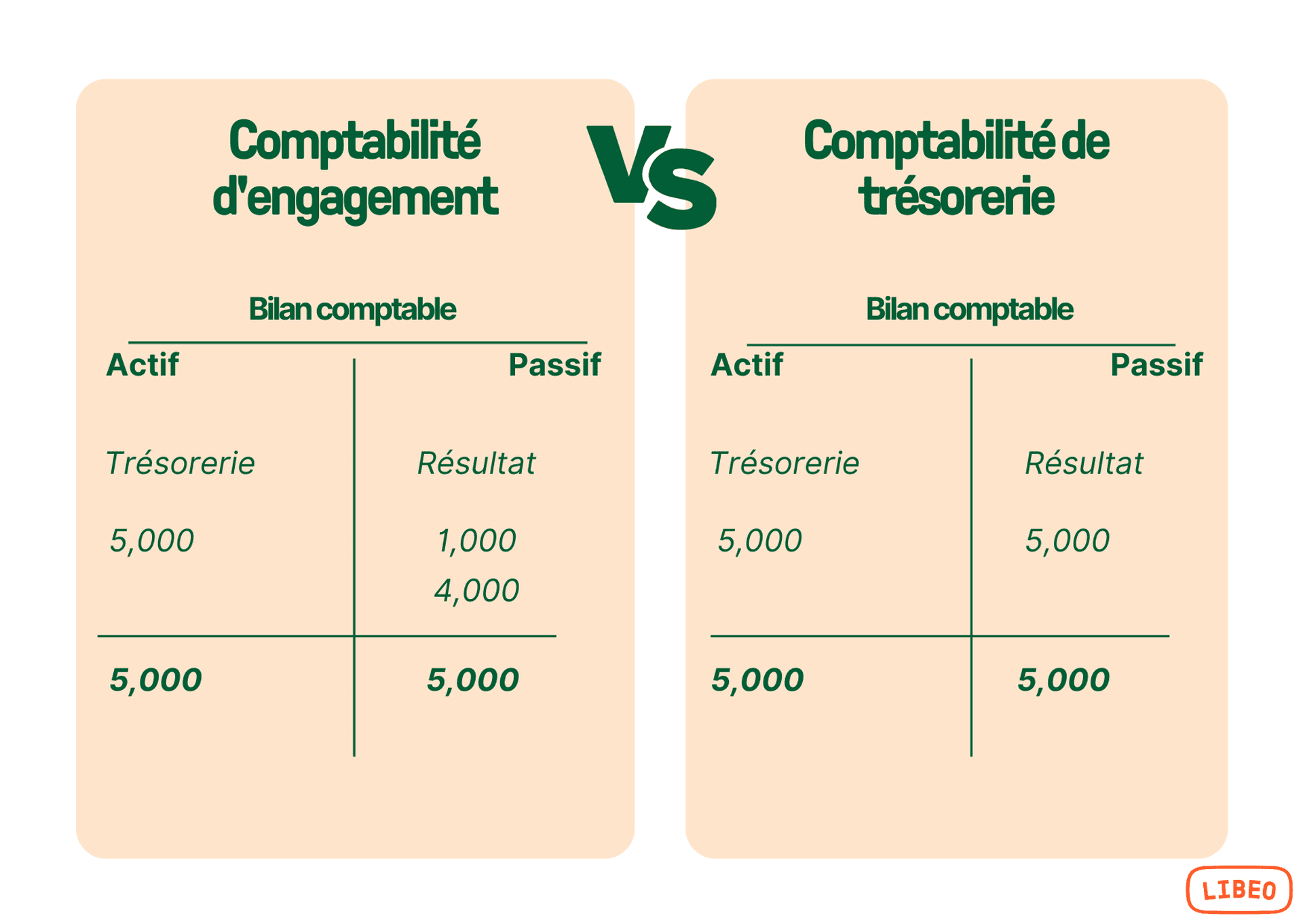

Toute association doit tenir soit une comptabilité : soit une comptabilité de trésorerie, soit une comptabilité d'engagement.

La comptabilité d’engagement, par définition, consiste à enregistrer les mouvements entrants et sortants de organisation dès engagement de celle-ci, indépendamment du suivi des paiements. Elle met en évidence les créances et les dettes de l'organisation.

La comptabilité de trésorerie est basée sur les encaissements et les décaissements. Avec cette méthode, les dépenses et les recettes de l’entreprise sont enregistrées uniquement sur la base des montants reçus ou payés.

La comptabilité de trésorerie (ou comptabilité en partie simple) convient aux associations qui paient leurs fournisseurs au comptant, et n’ont pas de dettes. Elle peut se tenir à l'aide des registre des achats et des dépenses, afin de distinguer les opérations de base (achats, cotisations, salaires, loyers…).

Plus complexe, la comptabilité d'engagement (ou comptabilité en partie double) est obligatoire pour les associations d’utilité publique ou émettant des valeurs immobilières percevant plus de 153 000 € de subventions et dépassant deux des trois seuils suivants,

3 100 000 € de chiffre d'affaire ;

1 550 000 € de total au bilan comptable ;

50 salariés ;

Cette méthode d'enregistrement est obligatoire dans les associations devant justifier de l'utilisation de leurs apports extérieurs (dons, subventions, etc.) à leurs sociétaires et partenaires financier.

La comptabilité analytique

De nombreuses associations utilisent la comptabilité analytique pour analyser leurs dépenses pas poste. Cette allocation permet de rendre compte de l'utilisation faite des fonds et d'influencer la prise de décisions stratégique.

La comptabilité analytique consiste à définir des axes d'analyses pour affecter à chaque centre de coûts ses dépenses. Ces axes peuvent regrouper des départements, des sites, des missions, des produits, etc. Ce système d'enregistrement des informations est particulièrement adaptée aux besoins d’analyses des associations. Elle leur permet d'obtenir des résultats par services, activités, actions, projets, fonctions, etc.

Comment faire la comptabilité d'une association ?

Dès qu’une association est créée, elle doit tenir régulièrement et avec toute transparence les comptes, conformément aux dispositions émises par l’Autorité des Normes Comptables, qui couvrent l’ensemble des règles comptables applicables aux associations et aux fondations. Il existe également un plan comptable spécifique : le plan comptable analytique.

La tenue de la comptabilité d'une association sera plus ou moins complexe selon la méthode. Avec la comptabilité de trésorerie, **** l'association enregistre les recettes et les dépenses sur la base des montants reçus et payés. Lors de la clôture d'exercice, elle effectue un rapprochement bancaire pour constater les créances et les dettes.

Si l'association tient une comptabilité d’engagement, elle est tenue d’enregistrer de manière chronologique tous les mouvements qui affectent son patrimoine (encaissements, décaissements, remises en banque, etc.) et de conserver et classer tous ses documents comptables (factures, documents bancaires, bulletins de salaires, bons de commande, etc.).

Selon des critères de taille, financements et chiffre d’affaires, certaines associations sont assujetties au plan comptable des associations et aux comptes annuels.

Quelles sont les associations qui doivent déposer leurs comptes annuels ?

La loi oblige certaines associations à établir des comptes annuels, conformément aux prescriptions du Plan Comptable Général.

Sont concernées les associations :

Reconnues d’utilité publique ou agréées,

Qui font appel à la générosité publique ,

Qui reçoivent plus de 153 000 € de subventions ou de dons de fonds de dotation

Qui ont une activité économique soumise aux impôts commerciaux ,

Bénéficiant d’une aide publique annuelle représentant plus de 50 % de leur budget ou plus de 75 000 euros,

Émettant des valeurs mobilières,

D’intérêt général recevant des versements par l’intermédiaire d’ associations relais ,

Sportives ou de formation professionnelle,

Ayant pour but exclusif l’assistance, la bienfaisance, la recherche scientifique ou médicale,

En redressement ou en liquidation judiciaire.

Ces associations sont tenues de produire chaque année des états financiers, à savoir un bilan, un compte de résultat et une annexe.

Comment faire le bilan financier d'une association ?

Les associations tenues de déposer leurs comptes annuels doivent établir un bilan financier lors de la clôture de l'exercice. Ce bilan se présente sous la forme d'un tableau à deux colonnes : l’actif à gauche et le passif à droite. Il met en évidence :

Le patrimoine de l'entreprise

Ses ressources financières

Ses créances et dettes

Sa trésorerie (les sommes disponibles en banque).

L'analyse du bilan comptable vise à calculer le fonds de roulement et estimer le besoin en fonds de roulement de l'association. Selon la méthode de comptabilité établie (engagement ou trésorerie), le bilan comptable doit faire apparaître un certain nombre d'éléments.

Avec une comptabilité de trésorerie

Si l'association tient une comptabilité de trésorerie, elle peut établir elle-même son bilan sur papier (ou Excel) avec les éléments suivants :

Actif du bilan | Passif du bilan |

|---|---|

Solde du compte bancaire | Résultat de l’exercice |

Solde de caisse | Report à nouveau |

Solde du livret d'épargne | Produits constatés d’avance |

Charges constatées d’avance (CCA) |

Avec une comptabilité d'engagement

L'exercice est plus ardu. Ces associations utilisent généralement un logiciel comptable pour se faciliter la tâche et établir leurs états financiers. Elles peuvent également déléguer cette mission à leur expert-comptable ou recourir à un expert-comptable en ligne.

Actif du bilan | Passif du bilan |

|---|---|

Actif immobilisé | Fonds propres |

Actif circulant | Réserves |

Charges constatées d’avance (CCA) | Report à nouveau |

Autres disponibilités | Fonds dédiés |

Placements | Provisions pour risques et charges |

Acomptes versés | Subventions d’investissement |

Caisse | Dettes |

Résultat de l’année : excédent ou bénéfice |

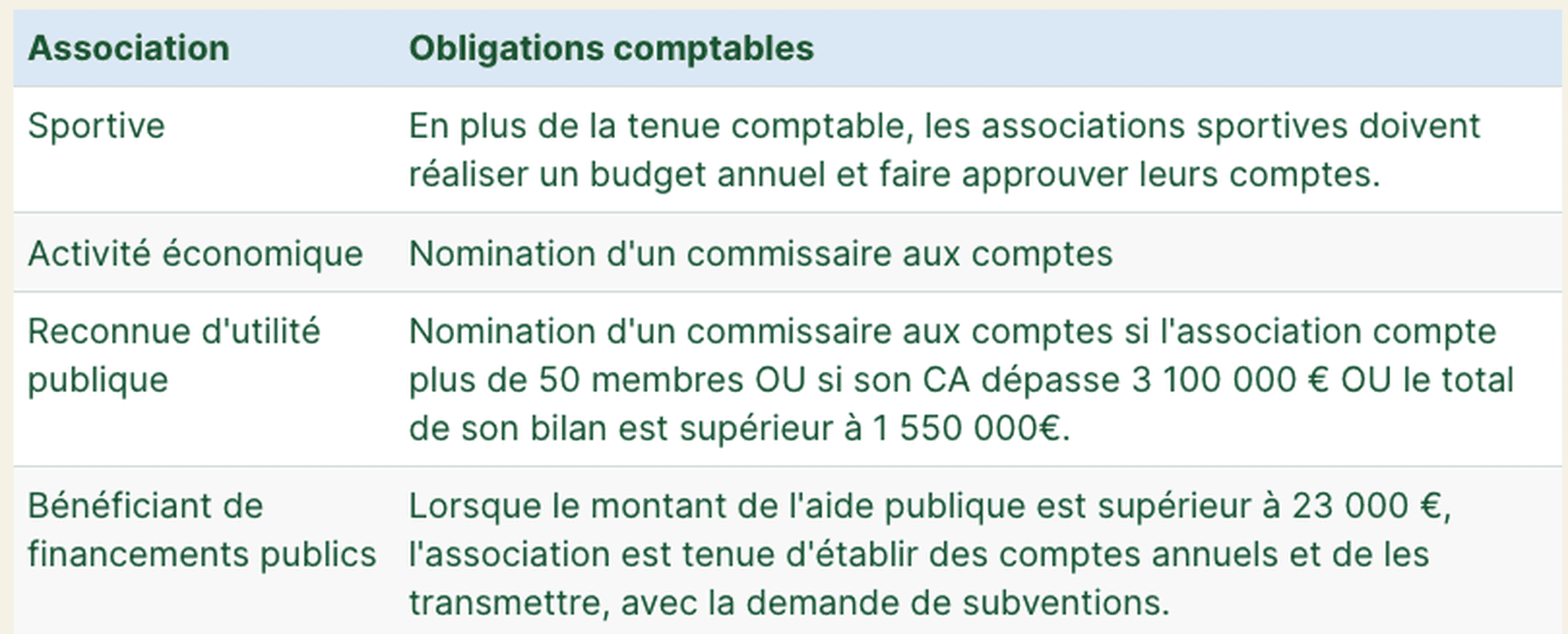

OBLIGATIONS COMPTABLES DES ASSOCIATIONS : 4 CAS PARTICULIERS

En plus de la tenue des comptes et du bilan annuel, certaines catégories d’associations sont assujetties à des règles comptables supplémentaires. Sont concernées les associations :

Ayant une activité économique ou sportive ;

Bénéficiant de financements publics ;

Reconnues d’utilité publique.

Comptabilité d'association : les solutions de Libeo

Pour faciliter la gestion des associations, il existe des logiciels de gestion d’association, comme Assoconnect , qui permettent aux gérants d’association de traiter leurs démarches et obligations comptables et d’autres tâches comme la gestion des membres, des dons, la communication ou encore les demandes d’adhésion.

Libeo Essentials : la solution pour les petites associations avec une comptabilité de trésorerie

Pour les petites associations qui utilisent une comptabilité de trésorerie, Libeo propose une solution de gestion, traitement et paiement des factures : Libeo Essentiel. Conçue pour les TPE-PME, cette solution inclue la centralisation illimitée des factures, un accès expert-comptable et des

Centralisation des factures

Paiement des fournisseurs

Pilotage de trésorerie

Gestion de la comptabilité

Libeo Expert : pour les associations soumises au Plan comptable et au dépôt des comptes annuels

Si vous utilisez ou envisagez de mettre en place une comptabilité analytique pour piloter votre association et établir des des prévisions financières, nous vous conseillons d’adopter la solution de gestion comptable avancée Libeo Avancé. Cette solution comprend toutes les fonctionnalités nécessaires pour maîtriser vos dépenses et collaborer avec vos équipes :

Gestion des droits d'équipe

Circuits de validation en séquence

Facturation électronique et associations : quelles dispositions ?

L’administration fiscale a récemment mis à jour les dispositions relatives à la facture électronique dans les associations et les futurs groupes-TVA. Il en ressort que :

Pour les associations à but non lucratif , dont les activités non lucratives sont prépondérantes et dont les recettes annuelles lucratives sont inférieures à 62 250 €, l’obligation de facturation électronique ne s'applique pas. En revanche, elles entrent dans le champ du e-reporting.

Pour les associations à but lucratif , les opérations qui sont facturées à l’association par une personne assujettie à la TVA et établie en France sont dans le champ de la facture électronique. Les opérations qui sont facturées par l’association à des tiers sont dans le champ de l'e-invoicing (pour les clients assujettis, B2B) et du e-reporting (pour les autres clients).

En partenariat avec Docaposte, Libeo a obtenu l'accréditation pour devenir une Plateforme de Dématérialisation Partenaire (PDP) certifiée pour la gestion des factures électroniques, dont la réception devient obligatoire le 1er septembre 2026 pour toutes les entreprises françaises. Choisir Libeo pour la gestion de ses factures, c'est l'assurance d'une comptabilité conforme, juste et sans doublons.

FOIRE AUX QUESTIONS

Quel est le tarif d’un expert-comptable pour une association ?

Les honoraires des experts-comptables ne dépendent pas de la structure du client (association, entreprise, profession libérale, etc.), mais du contenu de la mission , sa durée, son caractère ponctuel ou permanent, etc.

À titre indicatif, un expert comptable facture entre 80 et 300 € HT par heure. Quant aux experts-comptable en ligne, difficile de citer des chiffres exacts mais en moyenne il faut compter environ 1000 €HT/an contre 1500€HT/an avec un expert-comptable traditionnel **** pour une association avec les mêmes besoins.

Où trouver un expert-comptable pour son association à Paris ?

Il existe des cabinets d’experts-comptables spécialisés dans les associations à Paris et en Île-de-France, comme In Extenso ou le groupe Expert-Comptable des Associations.

Qui peut être réviseur aux comptes d'une association ?

Une fois par an, les associations procèdent à la révision comptable. Cette vérification peut être effectuée par des membres de l'association, sous réserve d'être être élus par l’Assemblée Générale et de ne pas faire partie du Conseil d’Administration. L'association peut choisir de recourir à un réviseur externe si besoin.

Qui peut contrôler les comptes d'une association ?

Dans les associations Loi 1901, les comptes courants doivent pouvoir être contrôlés en interne par les adhérents eux-mêmes les services de l'administration fiscale, **** ou tout autre demandeur.

Vous aimerez aussi