Le compte de résultat détaillé présente le résultat net global d’un exercice comptable. Il évalue les produits et les charges de l’entreprise et les compare. Avec le bilan et l’annexe comptables, cet état financier reflète l’activité professionnelle de l'entreprise.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Comment se compose un compte de résultat ?

Définition du compte de résultat détaillé

Le compte de résultat détaillé est l’un des états financiers qui composent les comptes annuels de l’entreprise avec bilan comptable, l’annexe et le tableau des flux de trésorerie.

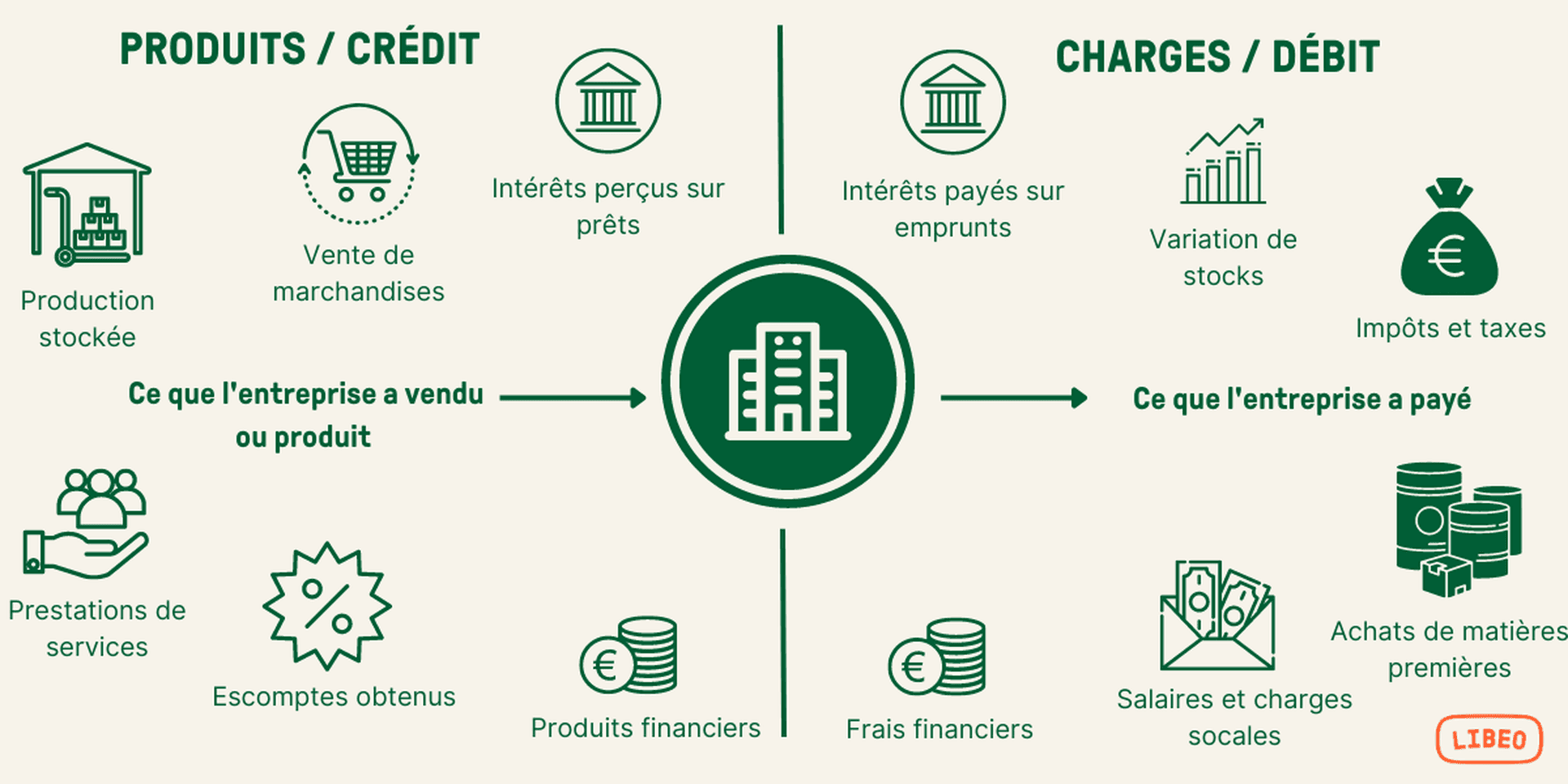

Ce document fait la synthèse des produits (recettes) et des charges (dépenses) de l’entreprise relatifs à l’exercice comptable achevé :

Le compte de résultat détaillé permet au dirigeant de l’entreprise de comparer ces éléments pour analyser la santé financière de son organisation en vue d'établir le compte de résultat prévisionnel :

L’entreprise génère des bénéfices lorsque les charges sont inférieures aux produits.

L’entreprise génère des pertes lorsque les produits sont inférieurs aux charges.

Charges et produits sont présentés sous la forme d’un tableau permettant d’évaluer le niveau de richesse que l’entreprise a créé ou détruit au cours de la même période :

Quelle est la différence entre le compte et de résultat et le bilan ?

Le bilan comptable constitue une représentation instantanée du patrimoine de l’entreprise, donnée à un instant T, tandis que le compte de résultat restitue l'état des lieux financier de l'exercice en cours.

Le bilan s’intéresse donc à la santé économique et financière de l’entreprise tandis que le compte de résultat se concentre sur ses performances.

Bon à savoir : le compte de résultat détaillé est similaire au compte de résultat simplifié si ce n’est que celui-ci constitue une représentation allégée de ce document comptable.

À quoi sert ce document ?

En indiquant le résultat courant, le compte de résultat détaillé sert de base au dirigeant dans la prise de décisions stratégiques. S’il note une baisse de performance et de rentabilité, il peut identifier le poste où les charges sont les plus importantes afin de le réduire.

Les partenaires financiers (banquiers, investisseurs…) ainsi que ses potentiels repreneurs utilisent également le compte de résultat pour évaluer le pilotage financier de l'organisation. Un document présentant des résultats négatifs n’est pas pénalisant pour autant. Pour passer outre, le banquier ou l'investisseur aura toutefois besoin de constater un seuil de rentabilité et/ou une capacité d’autofinancement suffisants.

Comment établir un compte de résultat détaillé ?

Les entreprises sont tenues d'établir le compte de résultat détaillé au moins une fois par an, à l’issue de l’exercice comptable. Il sert à calculer le résultat net global de l’entreprise. Pour procéder, on commence par lister les charges et les produits de l’entreprise. Cette tâche peut être réalisée à l’aide du plan comptable.

1. Lister les charges

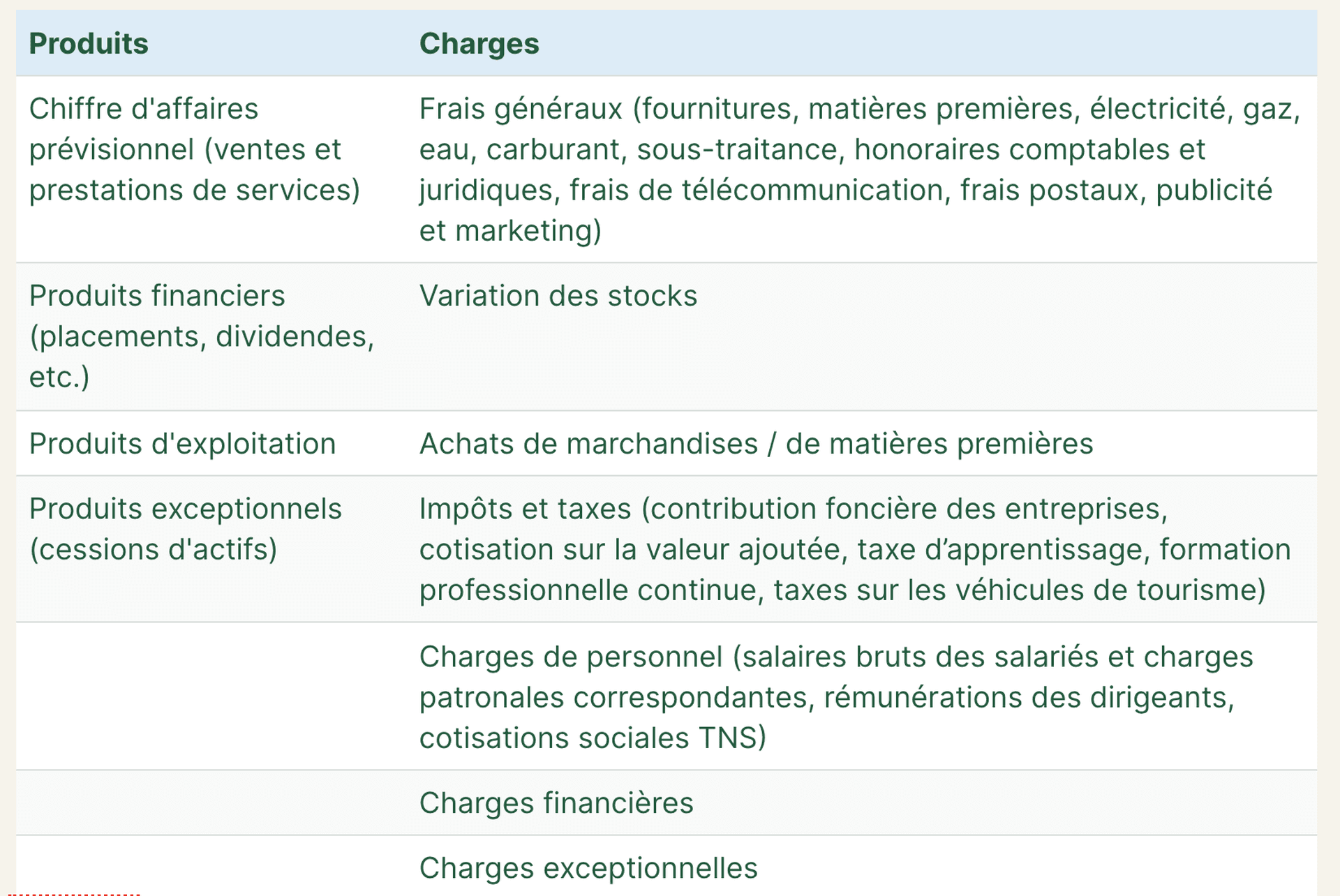

Le compte de résultat distingue trois catégories de charges :

Les charges d’exploitation (charges fixes) qui correspondent aux investissements engagés par l’entreprise dans le cadre de son activité. Il s’agit notamment des salaires, taxes et impôts, coûts des ventes, factures d'énergie, etc.

Les charges financières qui correspondent aux dettes de l’entreprise (intérêts d’emprunt, intérêts relatifs aux découverts…).

Les charges exceptionnelles (charges externes) qui correspondent à toutes les dépenses engagées dans un autre cadre que le fonctionnement de l’entreprise. Il s’agit par exemple des dons réalisés ou encore des amendes dont l’entreprise a fait l’objet.

Attention à bien placer chaque type de charge dans sa catégorie afin que le calcul des indicateurs soit juste.

2. Lister les produits

Le compte de résultat détaillé fait aussi apparaître les produits (charges), classés par catégorie :

Les produits d’exploitation qui représentent l’ensemble des revenus générés par l’entreprise à l’occasion de la vente de marchandises ou de prestations de service notamment.

Les produits financiers qui regroupent les intérêts obtenus grâce aux placements réalisés par l’entreprise. Il s’agit entre autres des intérêts perçus ou encore des escomptes obtenus.

Les produits exceptionnels qui constituent l’ensemble des revenus perçus en dehors du cycle d’exploitation de l’entreprise comme les dégrèvements d’impôts par exemple.

3. Déterminer le résultat net comptable

C'est le principal objectif d’un compte de résultat détaillé est de calculer le résultat net comptable. Pour procéder, on applique la formule de calcul ci-dessous :

** Résultat net comptable** = résultat d’exploitation + résultat financier + résultat exceptionnel — impôt sur les bénéfices — participation des salariés.

Pour ce calcul, il faut définir au préalable :

Le résultat d’exploitation basé sur les opérations courantes de l’entreprise. Il mesure la rentabilité de son business model et se calcule comme suit : résultat d’exploitation = produits d’exploitation — charges d’exploitation. Il constitue une représentation sincère de l’activité professionnelle de l’entreprise.

Le résultat financier établi pour les entreprises générant des produits financiers. Il se calcule comme suit : résultat financier = produits financiers — charges financières.

Le résultat exceptionnel concernant toutes les opérations non récurrentes de l’entreprise qui n’ont pas vocation à se reproduire. Il se calcule comme suit : résultat exceptionnel = produits exceptionnels — charges exceptionnelles.

Comprendre et interpréter son compte de résultat

Le compte de résultat détaillé vous permet d'évaluer les performances de votre entreprise. Les indicateurs suivants peuvent ainsi être mis en évidence dans un compte de résultat détaillé :

La rentabilité de l’entreprise.

Le taux de marge.

La valeur ajoutée.

L’excédent brut d’exploitation (EBE).

Évaluer la rentabilité de l’entreprise

Le résultat d’exploitation défini à partir du compte de résultat détaillé permet d’évaluer la rentabilité de l’entreprise. Si l’équilibre financier n’est pas atteint, le dirigeant doit s’intéresser aux raisons et trouver des solutions adaptées pour diminuer certaines charges d’exploitation afin d’atteindre la rentabilité.

Bon à savoir : grâce au compte de résultat détaillé, le dirigeant peut définir son seuil de rentabilité. Il saura ainsi à partir de quel chiffre d’affaires son entreprise est rentable.

Définir sa valeur ajoutée

La valeur ajoutée est un ratio financier intéressant pour l’entreprise qui cherche à évaluer ses performances par rapport à la concurrence : elle met en évidence le niveau de richesse créé par la société.

La formule de calcul de la valeur ajoutée exclut les coûts intermédiaires. Elle se calcule comme suit :

** Valeur ajoutée** = Chiffre d’affaires hors taxes — Charges directes.

Calculer son excédent brut d’exploitation (EBE)

L’excédent brut d’exploitation (EBE), évalue le flux de trésorerie que dégage l’entreprise au cours d’un exercice comptable. Concrètement, il permet d’évaluer le chiffre d’affaires hors taxes réalisé par l’entreprise et de mettre en évidence les dépenses qui ont permis de le réaliser. L’EBE se calcule comme suit :

** EBE** = Valeur ajoutée + Subventions d’exploitation – Impôts et taxes – Charges de personnel.

Préparer et éditer ses états financiers avec Libeo

Dans l'assistance à la préparation des états financiers et la présentation des comptes annuels, Libeo est une solution de reporting financier et de suivi des flux de trésorerie en temps réel. Voici quelques unes des fonctionnalités de Libeo pour préparer sereinement vos états financiers :

Suivi des soldes bancaires

Prévisionnels de trésorerie

Liste des principaux fournisseurs

Export des écritures vers les journaux comptables

Édition du compte général

Édition des dates de comptabilisation

Vous aimerez aussi