Gestion de trésorerie

Bilan fonctionnel : 5 indicateurs pour une analyse pertinente

Le bilan fonctionnel reprend les éléments d’un bilan comptable, mais présenté sous un angle différent. Quels sont les indicateurs du bilan fonctionnel ? Comment faire un bilan fonctionnel ? Comment passer d'un bilan fonctionnel à un bilan comptable ?

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Une approche fonctionnelle de la comparaison des statuts financiers

À quoi sert le bilan fonctionnel ? Le bilan est l'outil le plus couramment utilisé pour analyser la santé financière d'une entreprise. Ce type d'analyse est très utile pour déterminer la santé financière d'une entreprise et ses perspectives d'avenir.

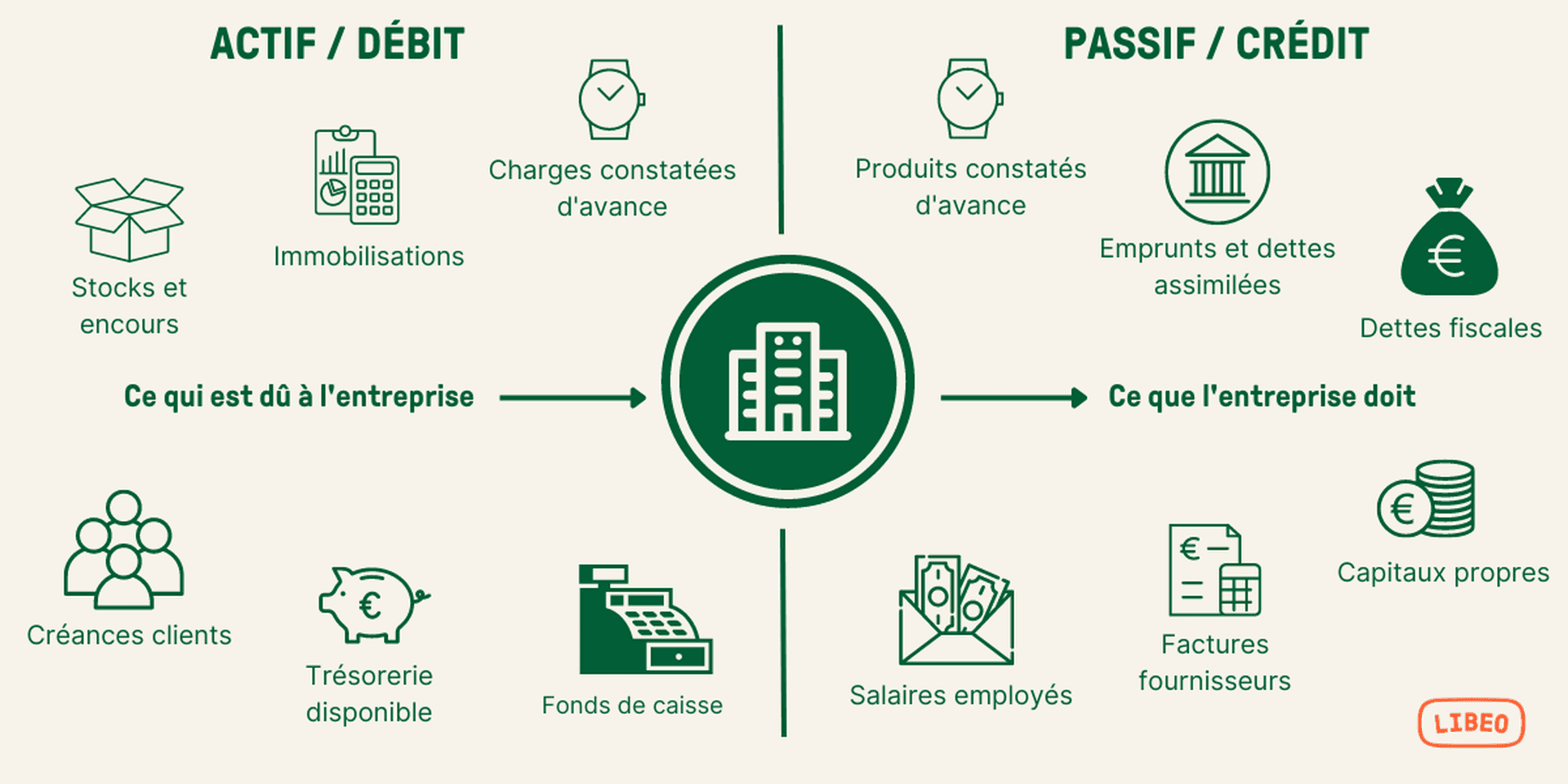

Comme le bilan et le compte de résultat, le bilan fonctionnel fait partie des états financiers. Il répertorie l'actif (exploitation et hors exploitation), le passif et les capitaux propres de l'entreprise.

Il se différencie du bilan comptable, qui classe ces éléments en emplois et en ressources :

Le bilan fonctionnel peut être défini comme une alternative au bilan comptable lors de l'analyse de la performance financière d'une entreprise. L'approche fonctionnelle met l'accent sur l'analyse des principaux ratios financiers au lieu de se concentrer sur les chiffres pris isolément. En d'autres termes, elle examine comment les différentes parties d'un bilan s'influencent mutuellement, plutôt que de les considérer indépendamment.

L'analyse fonctionnelle permet également de mieux comprendre la valeur réelle des actifs et des passifs. Le principal avantage de cette approche est qu'elle permet aux investisseurs d'évaluer l'efficacité avec laquelle les gestionnaires utilisent leurs ressources pour générer des bénéfices tout en maintenant des niveaux de liquidités suffisants pour répondre aux obligations à court terme.

Le bilan fonctionnel fournit une vue plus détaillée des finances de l'entreprise en montrant comment chaque groupe d'actifs contribue au flux de trésorerie global. Il aide également les investisseurs à mieux comprendre la direction gère le fonds de roulement.

Quels sont les indicateurs du bilan fonctionnel ?

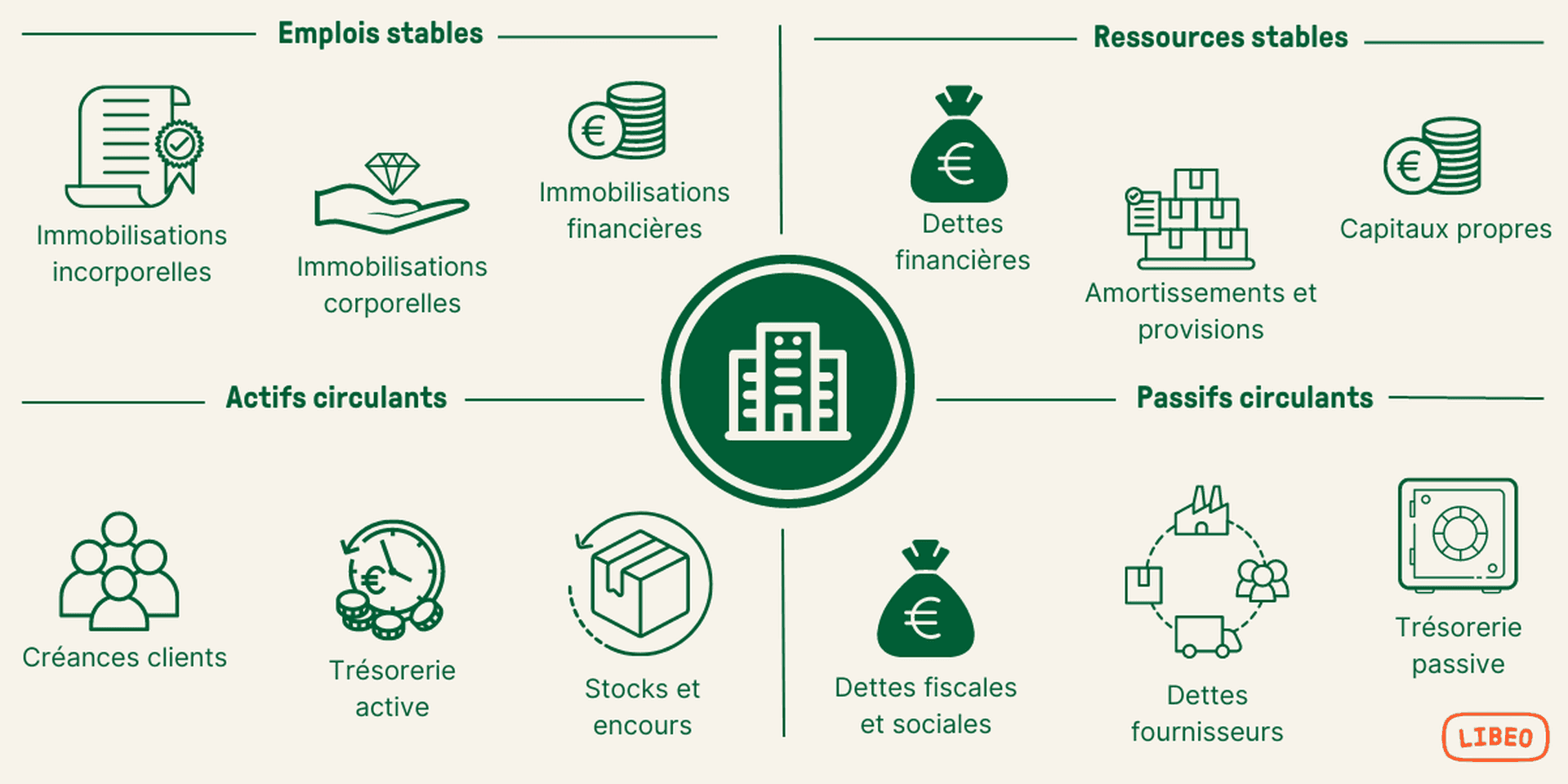

1. Le Fonds de Roulement (FR)

Le fonds de roulement met en valeur la ligne directrice de financement de l’entreprise, c’est-à-dire ses ressources pour financer son exploitation courante. C’est une marge de sécurité pour votre entreprise qui permet de faire face aux aléas et aux instabilités financières potentielles. Vous pouvez le mettre en valeur dans un bilan.

Calculer son Fonds de Roulement (FR) :

** FR =** Emploi stable (les immobilisations brutes) — Ressources stables (amortissements, provisions, capitaux propres, dettes financières hors concours bancaires courants)

Les emplois stables représentent tous les éléments durables du patrimoine de votre entreprise, par exemple les brevets, fonds de commerce, etc.

Les ressources stables sont listées en haut de votre bilan comptable et comprennent le capital, le résultat, les dettes et les provisions pour charges.

Les ressources stables doivent être supérieures aux emplois stables pour dégager un excédent de liquidité qui servira à financer le BFR. C'est à cela que sert le bilan fonctionnel.

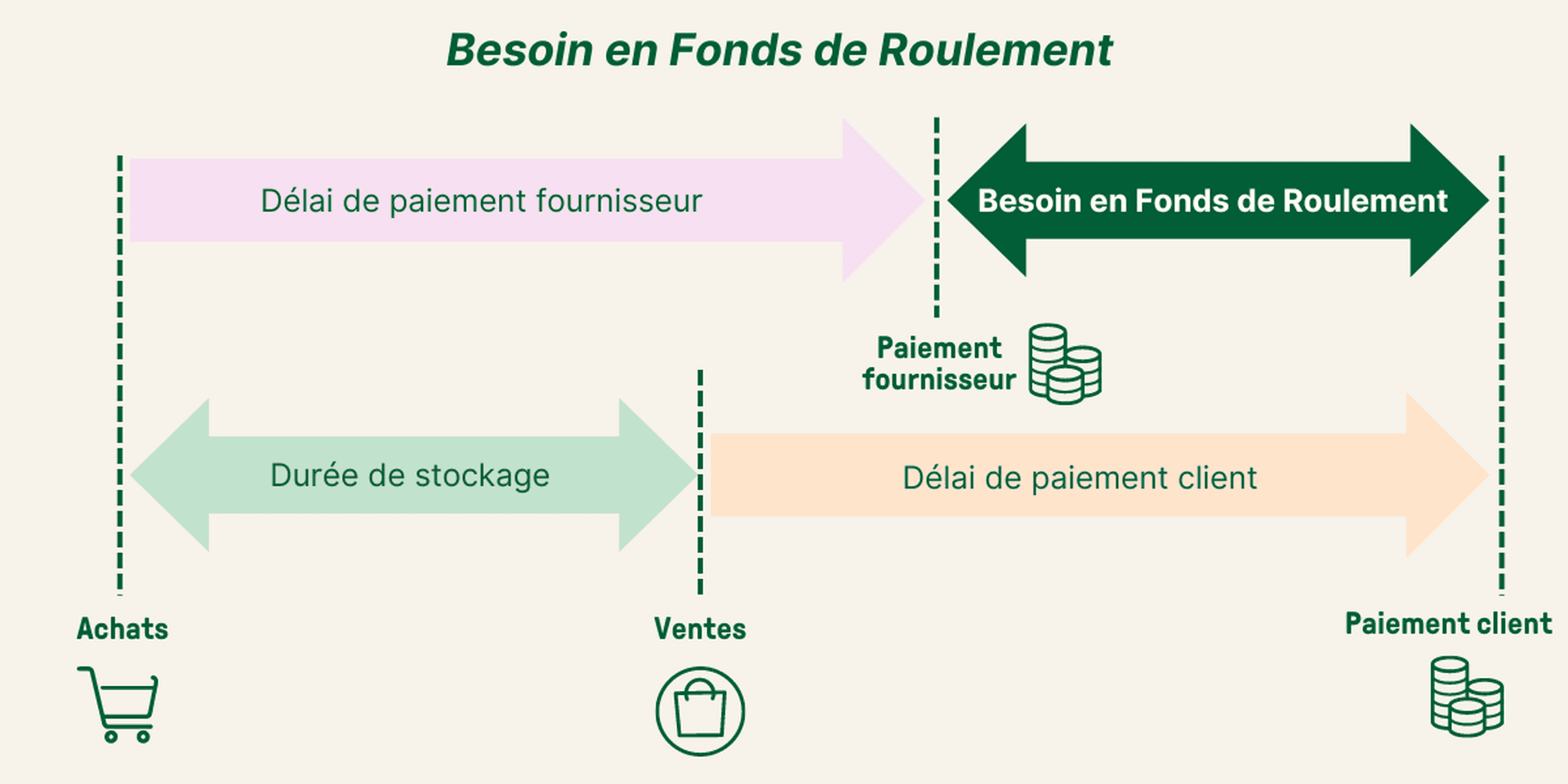

2. Le Besoin en Fonds de Roulement (BFR)

Le BFR est la somme nécessaire à l’entreprise pour financer son cycle de trésorerie courant en attendant d’encaisser les paiements dus par ses clients.

Un besoin en fonds de roulement positif s’explique par un décalage de trésorerie entre vos encaissements et décaissements.

La principale cause de l’accroissement du BFR est le gonflement des stocks. L’augmentation de ce besoin doit être financée par de nouvelles ressources extérieures telles que : les apports ou la contraction d’un emprunt.

Au contraire, un BFR négatif s’associe à une ressource en fonds de roulement, c’est le cas des entreprises qui enregistrent leurs ventes au comptant et disposent d’un délai de règlement fournisseur (exemple : les Cafés, Hôtels, Restaurants). Il est nécessaire de faire un bilan pour s’en rendre compte.

Calcul du Besoin en Fonds de Roulement (BFR) :

BFR = Actif circulant — Passif circulant

BFR = Stocks + Créances (créances clients + autres créances) — Dettes (toutes les dettes non financières)

3. La Trésorerie nette disponible (TN)

La trésorerie nette est la somme d’argent dont vous disposez à court terme à un instant T. Cet un indicateur est égal à la soustraction du BFR au FR.

Calcul de la Trésorerie nette :

TN = FR — BFR

OU

TN = Trésorerie active (Disponibilité + VMP) — Trésorerie passive (CBC* + EENE**)

Prévoir et suivre l’évolution de votre trésorerie est indispensable, notamment à l’aide d’un plan de trésorerie qui vous permettra de suivre mois par mois vos encaissements et décaissements, et ainsi assurer une santé financière stable. Vous pouvez télécharger notre modèle de plan de trésorerie sur Excel. L’analyse de la trésorerie est naturellement essentielle pour optimiser votre bilan fonctionnel ou votre bilan comptable.

*Concours bancaires courants _

_ **Effets escomptés non échus

4. Les créances clients

Pour une gestion optimale de votre trésorerie, l’objectif est de réduire vos créances clients. C’est un bon moyen pour améliorer son bilan. Les créances clients représentent les sommes dues de vos clients à la suite d’une vente qui ne seraient pas réglées au comptant.

Le droit français prévoit pour le client un délai de paiement de 45 jours maximum pour payer sa facture (60 jours dans certains cas).

Un délai des créances clients supérieur au délai des dettes fournisseurs pèsera sur votre trésorerie et influera votre bilan fonctionnel.

Si vos créances clients aggravent votre trésorerie, une solution s’offre aux entreprises : l’affacturage. Votre entreprise soumet tout ou partie des créances clients à un organisme extérieur telle une banque.

5. Les dettes fournisseurs

La dette fournisseur est un engagement vis-à-vis de vos fournisseurs. Elle est la somme d’argent due à vos créanciers. Le délai de paiement fournisseurs doit être comparé au délai de paiement clients. Assurez-vous que votre délai de paiement fournisseurs soit inférieur à celui du délai de vos créances clients, afin de ne pas vous retrouver avec une trésorerie limitée. Une bonne base de trésorerie est fondamentale pour maintenir votre capacité d’investissement dans l’avenir de votre société par exemple. Cela se verra dans votre bilan comptable.

À savoir :

En réglant votre fournisseur sans attendre, vous pourriez bénéficier d’un escompte.

Si vous rencontrez des difficultés à honorer vos dettes fournisseurs, demandez à allonger les délais de règlement proposés en amont de la signature du devis.

Optimiser son bilan fonctionnel en 3 étapes

#Étape 1 : Équilibrer ses stocks

Les stocks surviennent dans le cycle d’exploitation, ce pourquoi on les retrouve dans l’actif circulant d’exploitation du bilan fonctionnel.

L’enjeu pour une entreprise est de connaître quelle quantité commander, et à quelle date, pour atteindre le parfait équilibre :

Pouvoir à la fois répondre à la demande ;

Tout en gardant un coût de stockage faible, car les stocks augmentent le BFR.

Surstockage et sous-stockage sont à éviter pour votre bilan fonctionnel.

Le sous-stockage a pour effet une incapacité à couvrir la demande de votre clientèle ;

Un surstockage entraîne une augmentation des charges fixes et variables

Est-ce qu’il y a un modèle idéal à suivre ?

Non, la gestion des stocks dépend de 3 facteurs :

Votre secteur d’activité

La structure de votre financement

L’environnement macro-économique.

Il faut comprendre les enjeux de vos stocks sur votre bilan fonctionnel pour trouver l’équilibre qui correspond au mieux à votre exploitation.

#Étape 2 : Attention aux retards de paiement

Les retards de paiement influent sur la trésorerie nette de votre bilan fonctionnel, à savoir que 25 % des défaillances d’entreprises seraient dues à des retards de paiement.

Trois conseils pour améliorer les retards de paiements :

Utilisez les paiements automatiques et envisagez d'automatiser le traitement des factures ;

Créez un calendrier de paiement avec vos clients et automatisez vos relances pour limiter les impayés.

Conservez de bonnes archives de toutes les sommes dues par les clients et veillez à les facturer dès qu'ils commencent à utiliser votre service.

Si vous passez trop de temps à courir après les factures impayées, cela peut peser sur votre position de trésorerie nette et vous empêcher de développer votre entreprise aussi rapidement que possible. Certaines entreprises trouvent que l'automatisation de leur processus de recouvrement des factures facilite la vie de toutes les parties concernées : moins de poursuites, moins d'erreurs et moins de pertes.

#Étape 3 : Construire un plan de trésorerie prévisionnel

En plus du bilan fonctionnel, nous vous conseillons de construire un plan de trésorerie prévisionnel. Le plan de trésorerie présente plusieurs avantages :

Il vous permet de vérifier votre rentabilité financière chaque mois.

C’est un document prévisionnel, il évalue les futures dépenses et recettes à court terme de votre entreprise.

Il est essentiel de mettre à jour votre plan de trésorerie chaque semaine en actualisant les recettes et les dépenses. Auquel cas, cette analyse financière perdra toute son utilité. Vous pourrez ensuite faire un bilan.

N’hésitez pas à élaborer plusieurs projections de trésorerie. En instaurant différents scénarios, vous vous apercevrez de la solidité de votre trésorerie et anticiperez les risques qu’elle coure.

L’équilibre de vos indicateurs financiers ainsi qu’une analyse du bilan fonctionnel intelligente sont des éléments majeurs pour assurer la santé de votre comptabilité et par conséquent, la pérennité de votre entreprise.

Vous aimerez aussi