Expertise-comptable

Facture électronique : le guide de l’expert-comptable

Elle était attendue de pied ferme par certains, redoutée par d’autres. Le 28 juillet 2023, la DGFIP a annoncé le report officiel de la réforme de la facturation électronique. Une décision qui doit être perçue comme l’opportunité d’un temps de préparation supplémentaire pour les cabinets d’expertise-comptable. À mettre à profit dès maintenant. Dans ce guide, Libeo revient sur les enjeux, les modalités et la nécessité de passer outre les changements de dates pour digitaliser vos processus de facturation dès aujourd’hui.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Pourquoi ce guide ?

Parce que la facturation électronique est une réforme profonde qui va bien au-delà de l’aspect technique ;

Parce qu’elle impacte toutes les entreprises, depuis les micro-entreprises jusqu’aux grandes multinationales, et que celles-ci vont beaucoup compter sur leur expert-comptable pour les accompagner dans cette transition ;

Parce qu’elle va nécessiter un véritable changement d’organisation de fond au sein des cabinets d’expertise-comptable ;

Parce qu’il y aura des impacts technologiques et structurels forts.

Depuis sa création, Libeo œuvre et innove en permanence pour simplifier le quotidien des experts-comptables et leurs clients. Aussi, nous avons construit ce guide pour vous aider à amorcer le passage à la facturation électronique dans votre cabinet et vous donner toutes les cartes pour faire de cette obligation un levier de croissance et d’opportunités pour vous, vos collaborateurs et vos clients.

À travers ce guide, nous vous guidons dans le choix de votre ****future plateforme de facturation électronique et vous donnons les outils et la feuille de route à suivre pour vivre cette transition sereinement et efficacement.

À l’issue de ce guide :

Vous maîtriserez les différentes notions essentielles de facturation électronique et de transmission des données de paiement et transactions

Vous aurez une feuille de route, un cahier des charges et un rétroplanning complet pour la mise en œuvre de votre projet

Vous aurez toutes les clés en main pour aborder sereinement le sujet avec vos clients

Libeo est là pour vous accompagner.

Réforme de la facturation électronique : calendrier, objectifs et opérations concernées

Report de la réforme : le nouveau calendrier

Initialement prévue au 1er juillet 2024, l’obligation pour les entreprises établies en France d’émettre et de recevoir des factures électroniques est reportée à une date qui sera décidée dans le cadre de la loi de finances pour 2024.

Dans un communiqué du 28 juillet, la DGFIP a indiqué le report sine die de l’application de cette réforme. À l’occasion du Congrès de l’Ordre des Experts-Comptables 2023 qui s’est tenu fin septembre, le ministre de l’Économie Bruno Le Maire a avancé un nouveau calendrier en deux étapes :

2025 : mise à l’essai de cette plateforme sur une base volontaire

2026 : mise en place définitive de la facturation électronique

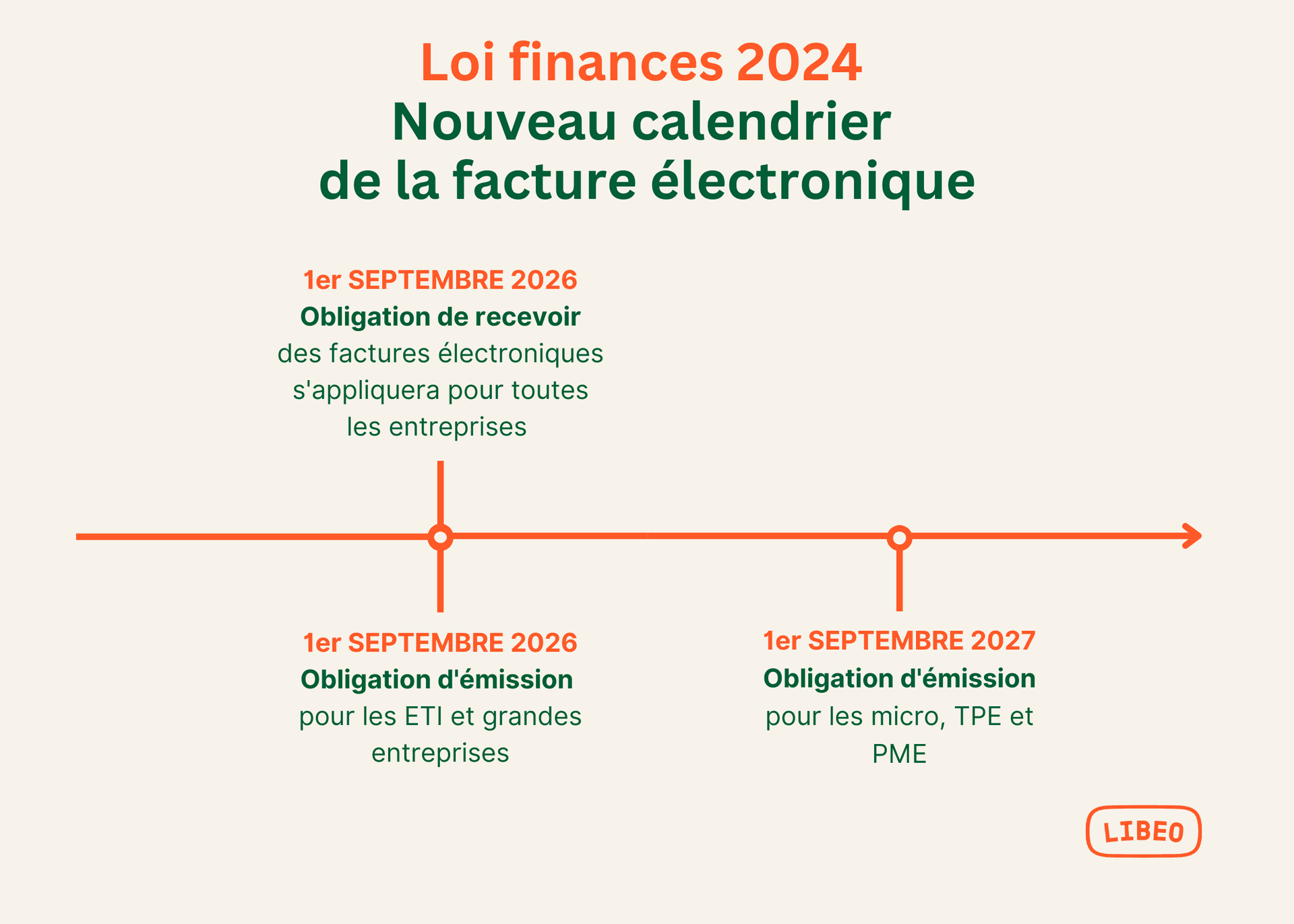

Actuellement à l'étude, le Projet de Loi de Finances pour 2024 a déjà dévoilé trois dates butoirs :

1er septembre 2026 : obligation de réception pour toutes les entreprises

1er septembre 2026 : obligation d'émission pour les grandes entreprises et les ETI

1er septembre 2027 : obligation d'émission pour les PME et micro-entreprises

Le cas échéant, ces deux échéances pourraient être reportées par décret jusqu’à 3 mois, soit une date limite maximale fixée respectivement au 1er décembre 2026 et au 1er décembre 2027.

Cela dit, ce report ne doit pas décourager les experts-comptables dans l'accélération de leur digitalisation pour tirer pleinement profit de la réforme, au risque de voir leur chiffre d'affaires baisser.

Le saviez-vous ?

Un sondage mené lors du dernier évènement de l'EC Digital Lab a montré que plus de 66% des cabinets interrogés considèrent que le report de la réforme n’est "pas une bonne chose pour leur cabinet" et 70% d’entre eux souhaitent tout de même "maintenir leur roadmap" pour 2024.

En savoir plus sur l'EC Digital Lab

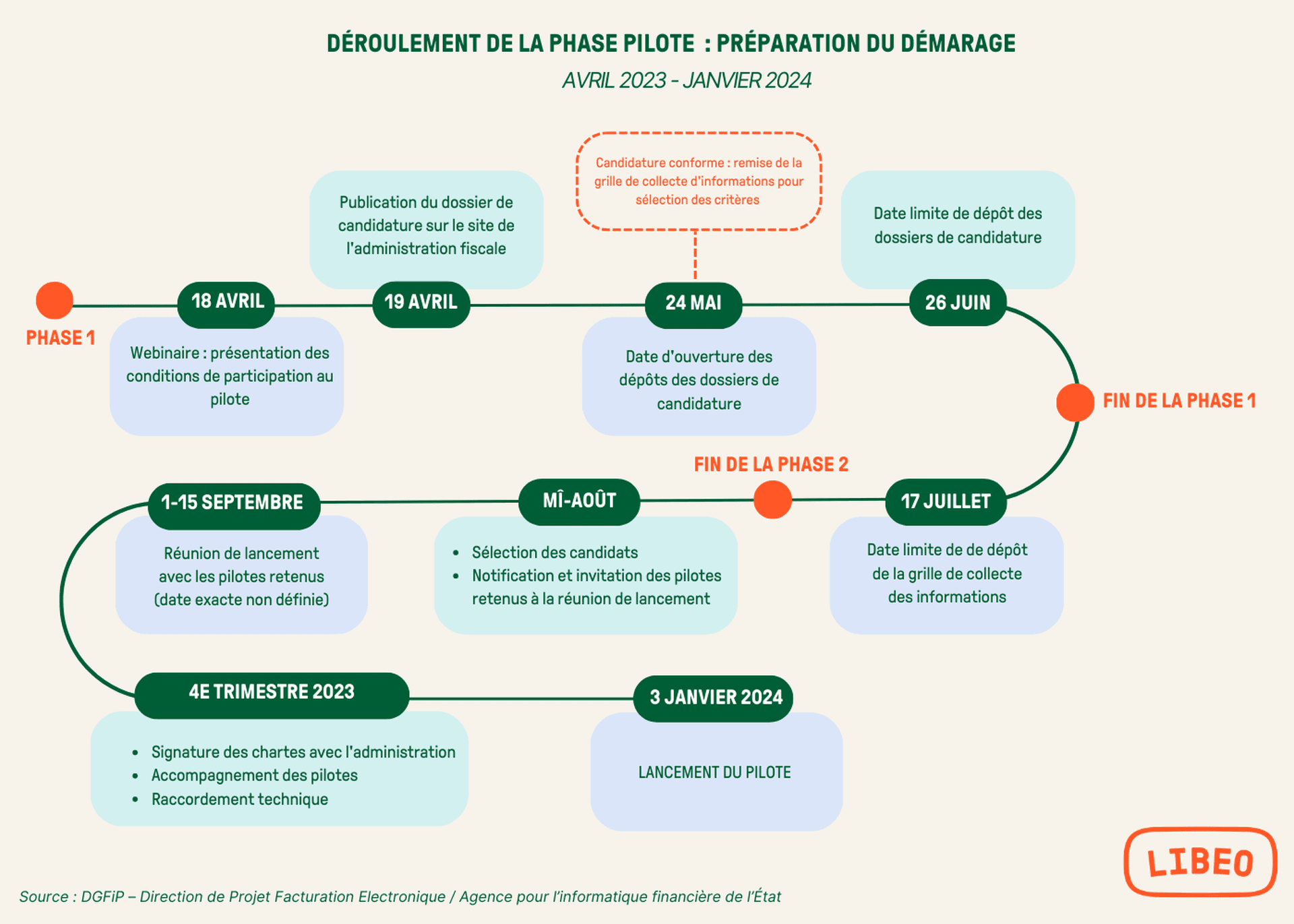

3e trimestre 2023

Le 3e trimestre 2023 a été consacré à la sélection et à l’immatriculation des futures Plateformes de Dématérialisation Partenaires (PDP).

La sélection des candidats a été réalisée dans le courant de l’été 2023. La liste officielle des PDP certifiées est désormais connue. En parallèle, la préparation de la phase pilote a suivi son cours. Annoncée en avril 2023, cette phase d’expérimentation a débuté en janvier 2024 jusqu’à fin juin. Six mois au cours desquels les pilotes retenus ont pu :

Explorer en détail les circuits de facturation

Tester leur raccordement EDI et API

Vérifier la compatibilité de leur plateforme avec les attendus du projet : les protocoles, les formats d’échanges, les paramétrages, les règles de gestion…

4 e trimestre 2023

Le Projet de loi de Finances 2024 (PLF) a été discuté au Parlement à compter d’octobre et voté au plus tard le 31 décembre.

En parallèle, la préparation du démarrage de la phase pilote suivait son développement. Le 4e trimestre 2023 a été consacré à la signature des chartes avec l’administration, l’accompagnement des pilotes sélectionnés et le raccordement technique nécessaires aux tests.

1er trimestre 2024

Le 3 janvier , le pilote a été lancé. Pour les experts-comptables, cette date coïncide avec l’ouverture d’un nouvel exercice. Tout l’enjeu était d’arriver à concilier période fiscale (et la charge de travail qui va avec) et déploiement de la facturation électronique.

4e trimestre 2024

En octobre 2024 , l'État a annoncé une réorientation majeure de la réforme de la facturation électronique, marquant la fin de la plateforme publique unique (PPF) au profit des Plateformes de Dématérialisation Partenaires (PDP). Cette décision redéfinit profondément la manière dont les entreprises devront gérer l’émission et la réception de leurs factures.

Désormais, toutes les entreprises devront passer par les PDP ou un OD , une démarche qui entraîne la fin des solutions publiques gratuites. Cette réforme ouvre de nouvelles opportunités pour les acteurs privés comme Libeo, qui s’engagent à offrir des solutions innovantes et performantes pour répondre aux besoins de dématérialisation des entreprises, petites ou grandes.

Libeo associé à Docaposte, a également franchi une étape majeure en obtenant l’accréditation pour devenir une Plateforme de Dématérialisation Partenaire (PDP).

Points de repères : les grands principes de la facturation électronique

Porté par la directive 2014/55/UE qui régit la facturation électronique dans les marchés publics, l’e-invoicing conquis l’Europe. Chaque État membre de l’UE a élaboré sa propre transposition de la loi pour adapter le modèle de facturation électronique à son cadre législatif.

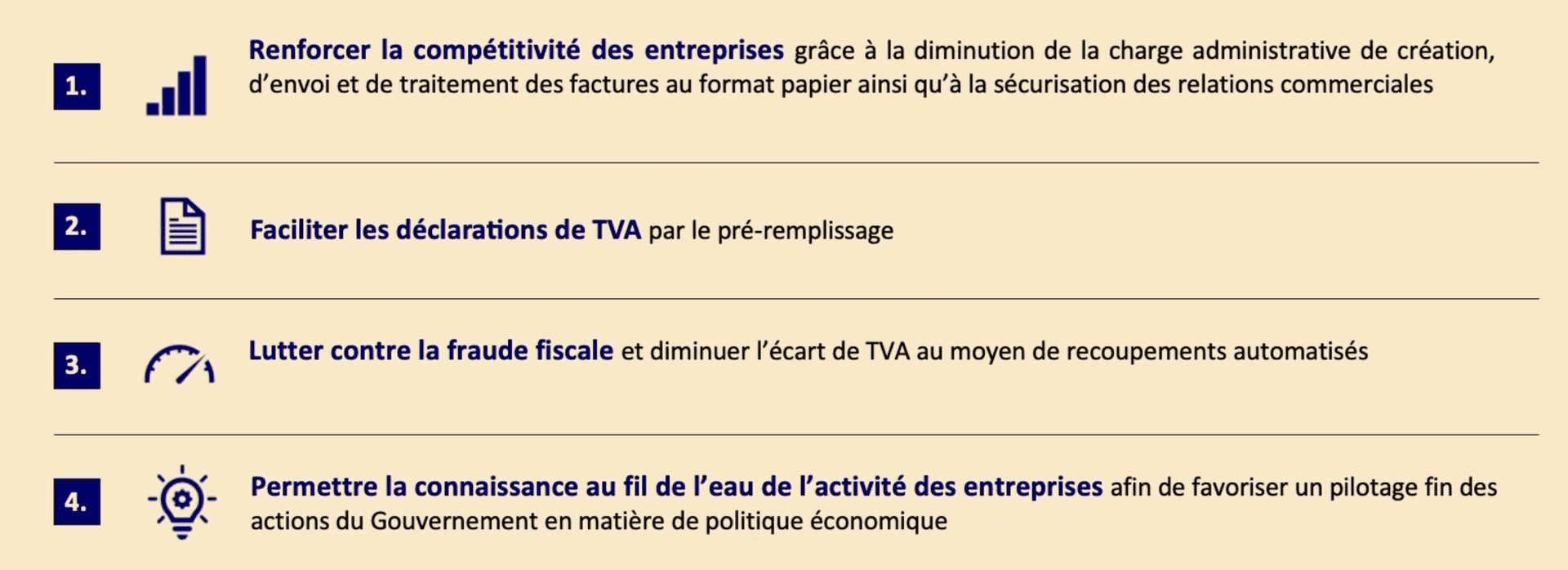

Pour rappel, cette réforme répond à quatre objectifs :

Opérations situées dans le champ de la facturation électronique

En France, l’e-invoicing porte sur l’ensemble des opérations d’achats et de ventes de biens et/ou de prestations de services réalisées entre entreprises établies en France et assujetties à la TVA, dès lors qu’il s’agit d’opérations dites domestiques , c’est-à-dire qu’elles concernent le territoire national.

Cas particulier : les opérations intracommunautaires internationales ou intracommunautaires. Ce type de transactions ne relève pas de la facture électronique. En revanche, les entreprises qui effectuent ces opérations restent concernées par l’obligation de e-reporting.

Les opérations bénéficiant d’une exonération de TVA ne sont pas soumises à l’obligation de facturation électronique. Ces opérations concernent :

Les prestations relevant du domaine de la santé ;

Les prestations d’enseignement et de formation ;

Les opérations immobilières ;

Les opérations réalisées par les associations à but non lucratif ;

Les opérations bancaires et financières ;

Les opérations d’assurance et de réassurance.

E-invoicing, e-reporting : bien saisir toutes les spécificités

Pour rappel, la facture électronique n’est qu’un des compartiments de la réforme. Le périmètre de la facturation électronique comporte 4 volets :

L’e-invoicing, la facturation électronique entre le fournisseur et son client, transmise au moyen d’une plateforme de dématérialisation.

L’e-reporting, la transmission des données de transactions à l’administration

La transmission des données de paiement

Le pré-remplissage des déclarations de TVA

E-invoicing : la facturation électronique

Afin d’accorder l’administration et les entreprises, plusieurs modèles ont été proposés pour l’échange des factures au format électronique : en V, en X et en Y. Après concertation entre l’Assemblée et les entreprises, c’est le modèle en Y qui a été retenu, avec des Plateformes de Dématérialisation Partenaires (PDP) et des Opérateurs de Dématérialisation (OD).

Cette multiplicité d’opérateurs répond aux besoins exprimés par les entreprises en termes de développement et de fonctionnement.

PPF, PDP, OD : des rôles et des prérogatives différents

Suite à l 'abandon du Portail Public de Facturation (PPF) par l'État, le système repose désormais sur deux types d'acteurs :

Les Plateformes de Dématérialisation Partenaires (PDP)

Les PDP sont des acteurs privés, immatriculés, qualifiés et certifiés par la DGFIP. Libeo fait partie des PDP déjà accréditées. Les PDP sont chargées de :

Assurer l'émission et la réception des factures électroniques

Transmettre les données à l'administration fiscale

Garantir l'intégrité, l'authenticité et la confidentialité des documents échangés

Conserver les factures selon les durées légales

Participer à la gestion de l'annuaire centralisé des entreprises

Les PDP peuvent proposer différents modes d'utilisation :

Mode Portail (interface web)

Mode flux (EDI)

Mode API pour l'intégration avec les systèmes d'information existants

2. Les Opérateurs de Dématérialisation (OD)

Les OD interviennent pour le compte des entreprises et peuvent :

Effectuer des pré-contrôles

Se raccorder aux systèmes de gestion internes (type ERP)

Aider à l'émission ou à la réception des factures

Important : les OD ne peuvent pas transmettre directement les données à l'administration fiscale et doivent collaborer avec une PDP pour cette fonction.

L'annuaire centralisé : Un annuaire central, basé sur la base SIREN et les référentiels de la DGFiP, permettra d'identifier les entreprises et leurs plateformes de rattachement pour assurer l'acheminement correct des factures.

En choisissant une PDP déjà accréditée comme Libeo, les entreprises s'assurent de disposer d'une solution complète et conforme aux exigences de la réforme, incluant des services additionnels comme :

La gestion complète du cycle de facturation

L'automatisation des processus

La synchronisation comptable

Les options de paiement intégrées

À la différence de la PDP, l’ OD n’est pas certifié , et n’a donc pas d’obligation réglementaire particulière en plus de la transmission des factures électroniques au PPF. Les Opérateurs de Dématérialisation qui souhaitent devenir PDP doivent répondre à un certain nombre de critères de sécurité et de conformité (exigences de sécurités plus marquées — SecNumCloud, ISO 27001).

Le saviez-vous ?

Le système français en Y donne la possibilité aux utilisateurs de choisir la plateforme d'émission et de réception des factures parmi le PPF ou les plateformes privées dûment immatriculées par l'État (PDPs). Le rôle de l’expert-comptable dans cette décision sera crucial pour ses clients. Sourcer, comparer et auditer les différentes PDPs et leur fonctionnement est donc indispensable pour garder la confiance de vos clients.

En savoir plus les différences entre PDP et PPF

Interopérabilité entre les plateformes

L’enjeu est de taille : il s’agit d’interopérer les systèmes de gestion internes des entreprises avec les PDP et l'administration fiscale pour permettre à chaque partie à la transaction (acheteur ou vendeur) de mettre à jour ses statuts et les transmettre à la plateforme de l’autre partie.

Élément clé de la réforme, l’interopérabilité se joue à 6 niveaux :

Sur les formats : transmettre toutes les données sur la même base sémantique.

Sur la transmission : s’assurer de la bonne réception par le destinataire final.

Sur l’adressage : trouver facilement et automatiquement où et par quel moyen atteindre le destinataire.

Sur le suivi : disposer pour l’émetteur d’information sur le statut de traitement de ses factures.

Sur la conformité : s’assurer que l’interopérabilité garantit une conformité de bout en bout (intégrité du contenu, authentification de l’origine, lisibilité)

Sur la portabilité : pouvoir changer de prestataire sans impact lourd de paramétrage de migration.

Cycle de vie et statuts de la facture électronique

En complément des données de facturation, les entreprises devront informer régulièrement l’administration fiscale, au moyen des plateformes, du statut dans lequel se trouvent les différentes factures émises.

Les PDP se doivent d’assurer indifféremment la gestion des statuts de cycle de vie des factures.

Une vingtaine de statuts ont été prévus par l’administration, dont quatre seront obligatoires : déposée, encaissée, rejetée, refusée.

Seuls les statuts obligatoires devront être transmis à l’administration fiscale. Pour les experts-comptables, tout l’enjeu est de s’assurer que les PDP de leurs clients puissent se connecter à la fois sur l’émission des factures et sur le retour des statuts.

Le FNFE recommande l’utilisation d’ API standards et de tester un protocole en réseau sur le modèle POC ( Proof of Concept ) DCTCE ( Decentralised CTC Exchange ). Ces connecteurs garantissent la compatibilité avec les OD et les systèmes de gestion tiers.

E-reporting : la transmission des données de transactions à l’administration

Dans le cadre des opérations B2C ou B2B international, le fournisseur sera tenu de transmettre les données de paiement et de transaction à l’administration fiscale. Pour ce faire, il pourra s’appuyer sur la PDP de son choix pour déposer et/ou extraire ses données qui seront transmises.

Basée sur un format de déclaration standardisé, cette transmission systématique des données vise à préremplir les déclarations de TVA et mieux lutter contre la fraude. À l’exception du numéro d’identification fiscale, les données à transmettre sont celles de la facture électronique.

Facture électronique : pourquoi il faut s’emparer du sujet dès 2025

Cette réforme structurante va bouleverser en profondeur les process et habitudes des entités concernées puisqu’ il n’y aura plus d’échange de factures direct entre client et fournisseur.

Si beaucoup d’entreprises B2B ont déjà dématérialisé une partie de leurs flux, c’est la totalité des flux, entrants et sortants , qui va être impactée.

Le rôle prépondérant de l’expert-comptable dans la mise en place de la réforme chez ses clients implique d’être en avant sur les solutions de dématérialisation et d’intervenir en amont sur le terrain. L’enjeu étant d’avoir le moins de plateformes possible à gérer, et donc de mettre en place une gestion transverse et centralisée des factures.

L’impact de la facture électronique sur le modèle économique des cabinets

Une chose est certaine : la taille et le secteur d’activité des clients vont vous amener à leur proposer des typologies de services différents. Pour anticiper la réduction du temps passé sur la tenue comptable après 2026, il est nécessaire d’adapter votre offre dès à présent.

Naturellement, cette réduction du temps de saisie va constituer un argument de négociation des honoraires solide pour les clients. Pour y répondre, il va falloir faire évoluer la typologie de vos prestations, au risque d’être dépassés par de nouveaux entrants « low cost ».

Pour vos plus "gros clients", une tactique envisageable sera de remodeler vos honoraires en assurant des missions de contrôle de gestion et de la DAF externalisées, à condition que la data correspondante numérisée ne soit pas directement utilisable par d’autres acteurs capables de concurrencer les cabinets d’expertise comptable sur ces services additionnels (comme les banques).

De façon générale, les offres seront à refondre. La plupart des clients devraient être prêts à maintenir les enveloppes budgétaires existantes, à condition que leur expert-comptable leur proposent de nouvelles palettes de prestations (tableaux de bord, accompagnement ciblé, externalisation administrative, etc.). Face à de nouveaux acteurs moins distants, l'une de vos forces en tant que cabinet sera de mettre en avant la sécurité de la gestion des flux qu’ils assurent.

Vette généralisation de la facturation électronique et de la data devrait accélérer le développement des cabinets vers une offre full service, allant de la facturation au recouvrement, de la gestion de trésorerie au contrôle de gestion, de la gestion des achats à la délégation de paiements.

Une nouvelle source de revenus pour votre cabinet

Une fois passée la phase de lancement, il est certain que des gains de productivité importants (environ 30 % ) seront réalisés grâce à la facture électronique. Gains qui vont amener les dirigeants et associés de cabinet à revoir leur modèle de revenus.

Si la facturation électronique et l’explosion des datas vont impacter les cabinets dans leur stratégie et leur organisation, ce sera surtout l'occasion de proposer à leurs clients de nouvelles missions :

Des missions de diagnostic numérique

Des missions de diagnostic du processus de facturation

Des missions de triple comptabilité

Des missions d’accompagnement dans le choix de l’outil de dématérialisation

Un accompagnement personnalisé dans le déploiement de la facturation électronique

En fonction de votre volonté d’intégration de la facturation électronique et des data dans votre stratégie et votre business modèle, vois pourrez jusqu’à proposer des prestations complètes de RAF externalisé.

Un outil de valorisation de la marque employeur

Souffrant d’une image peu positive, les cabinets d’expertise comptable peinent à attirer des talents. Avec une augmentation du coût du recrutement de plus de 37% entre 2021 et 2022 , il semblerait donc que les candidats soient en position de force.

Pour renforcer leur attractivité et travailler leur image de marque, beaucoup misent sur le développement de nouvelles technologies innovantes et collaboratives. Au-delà des gains de productivité, ces solutions modernes apportent un confort de travail incomparable , et sécurisent sensiblement la transmission des données entre le cabinet et le client.

Déployer des technologies adaptées aux besoins clients, c’est aussi valoriser les collaborateurs qui peuvent proposer un service personnalisé de qualité. La facturation électronique va dans ce sens : en supprimant les processus manuels, elle pose un cadre propice au développement de nouvelles missions à fortes valeurs ajoutées, plus susceptibles de séduire les candidats.

L’expert-comptable, “simplificateur de flux” pour ses clients

Aujourd’hui, le client transmet ses données de facturation à son expert-comptable. Demain, avec la facturation électronique, ce sera le rôle des cabinets d’aller récupérer les informations dans chaque plateforme et de convertir ces mêmes données dans un format homologué par l’administration.

C’est cette conversion de données qui représente un levier et un vivier de nouvelles missions pour les cabinets ; elle fait de l’expert-comptable un « simplificateur de flux » pour le client.

Zoom sur les pays qui l’on mis en place

Parmi les États ayant déjà déployé l’e-invoicing en Europe, l’ Italie et la Finlande comptent parmi les pays pionniers. L’Italie, notamment, s’impose en Europe comme l’État précurseur en matière de facturation électronique ; ce format est obligatoire pour tous les organismes du secteur public depuis 2014, et pour les entreprises privées depuis 2019.

Dans certains pays, l’obligation de facturation électronique ne concerne que les marchés publics (B2G) mais reste possible pour les acteurs privés, sur la base du volontariat. Il s’agit notamment de l’Allemagne, la Norvège, l’Espagne, la Belgique et la Suède.

À l’international, le Mexique a été l’un des premiers pays à adopter l’e-invoicing : la facture électronique mexicaine a vu le jour en 2004 , et a connu depuis de nombreuses évolutions, au point que le modèle mexicain alimente les réflexions des pays qui décident de généraliser ce mode de transmission. Autre exemple : le Brésil, réputé pour être à la fois très en avance sur le sujet de la facturation électronique, tout en proposant un modèle particulièrement complexe.

Préparer votre cabinet à l’arrivée de la facturation électronique : plan d’action & retroplanning

En tant qu’expert-comptable, vous avez deux missions principales à mener à bien pour la mise en place de cette nouvelle réforme :

Préparer votre cabinet en choisissant vos propres solutions informatiques, en faisant évoluer vos processus et en formant vos équipes.

Accompagner vos clients dans cette mise en œuvre, les sensibiliser aux bénéfices de la réforme.

Dans un premier temps, les flux de factures électroniques vont simplement s’ajouter aux flux mail ou papier, sans les remplacer. Dans les cabinets, il faudra donc gérer pendant assez longtemps des flux hybrides en ayant le moins de plateformes possible à gérer. D’où l’intérêt de mettre en place une préparation interne et avec vos collaborateurs et clients dès aujourd’hui.

Auto-diagnostic numérique du cabinet

Rappelons tout d’abord que la facturation électronique ne doit pas être abordée par l’angle technique au sein du cabinet. La complexité doit en effet être gérée par les éditeurs , et non par les utilisateurs finaux que sont les experts-comptables et leurs collaborateurs.

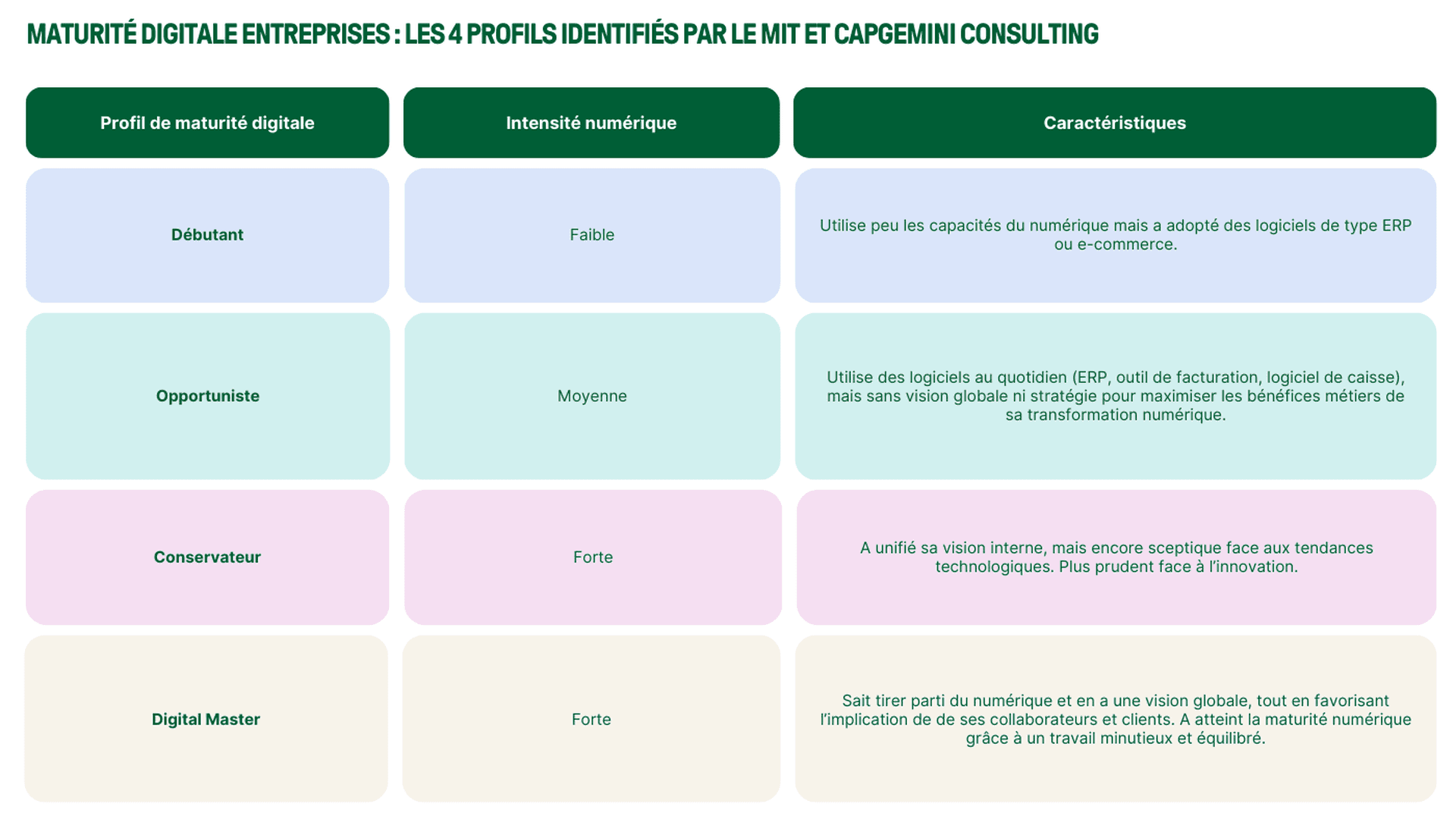

En revanche, il va falloir aborder le sujet par la question du niveau d’automatisation vers lequel s’orienter. Ce qui exige d’ évaluer votre propre niveau de maturité digitale et la capacité de votre cabinet à appréhender le changement afin que répondre aux nouvelles obligations ne représente pas une charge administrative insoutenable, surtout durant la saison fiscale.

La maturité digitale d'une entreprise se détermine sur trois niveaux :

technologique : les outils dont dispose l'entreprise

expérience utilisateur : l’approche digitale envers les clients et utilisateurs externes (i.e. les fournisseurs, prestataires commerciaux, sous-traitants, etc.).

organisationnelle : l’impact du digital dans l’organisation interne de l’entreprise (méthodes agiles, prise de conscience des opportunités digitales).

Pour positionner votre cabinet en fonction de sa maturité digitale, vous pouvez vous inspirer des 4 grands profils identifiés par le MIT et Capgemini Consulting dans le cadre de leur étude commune “ The Digital Advantage ” :

En tant qu'expert-comptable, cette étape doit définir la stratégie et le positionnement de votre cabinet vis-à-vis de la réforme :

Allez-vous internaliser le projet et adopter une plateforme de facturation électronique ou confier cette mission à une PDP ou un OD externalisés pour vos clients ?

Allez-vous gérer les connexions PDP et PPF de vos clients concernés ?

Allez-vous vous orienter vers une mission full fact et gérer l’ensemble des flux via une intégration automatique en comptabilité ?

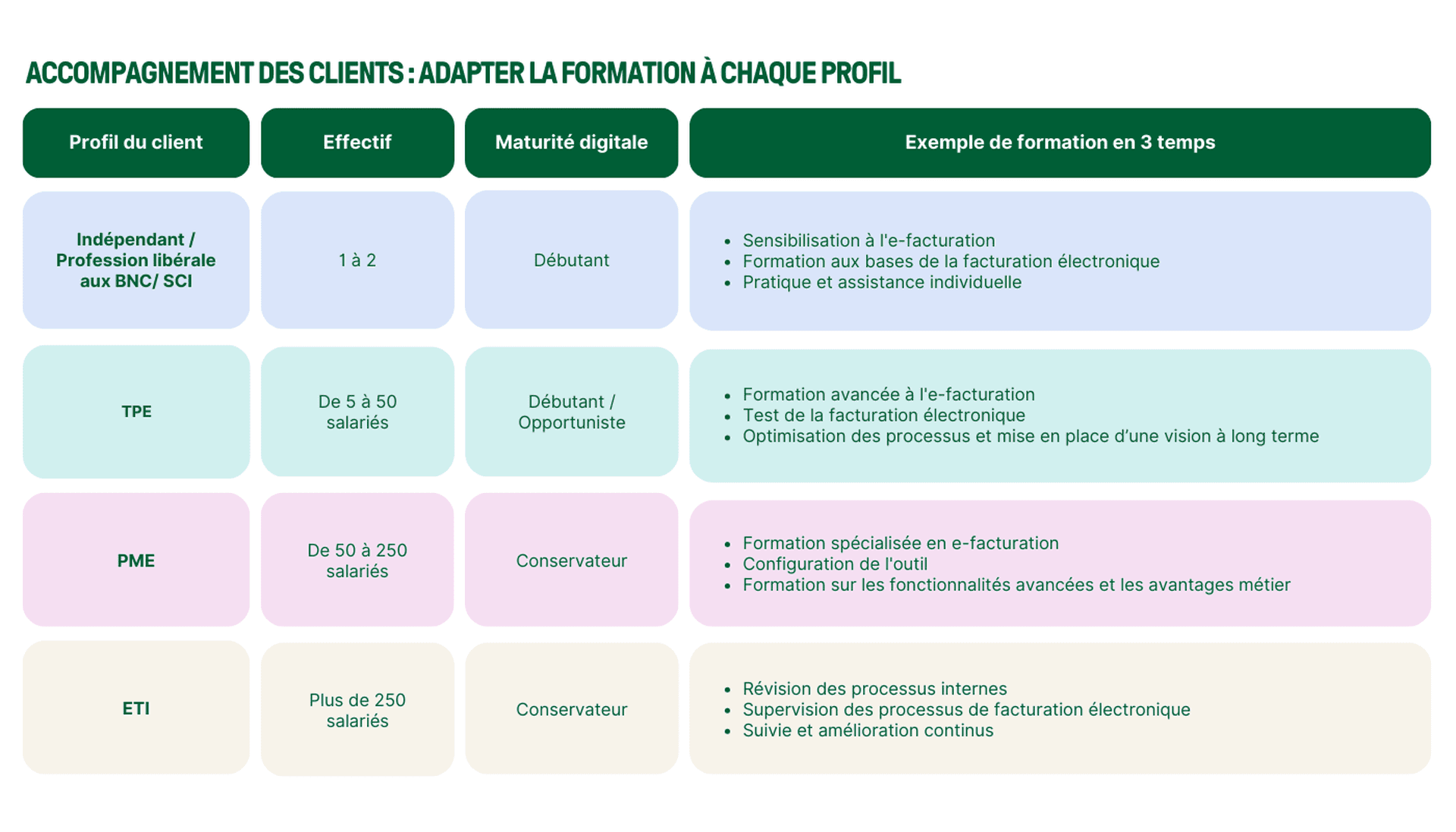

Cartographie et segmentation des clients

Un restaurateur, un gérant de franchises hôtelières et une entreprise du bâtiment n’ont évidemment pas les mêmes obligations en matière de facturation. Ce qui invite le cabinet à segmenter et cartographier sa clientèle pour proposer une intégration des processus dématérialisés adaptés à chacun.

Pour réaliser cette étape, le kit mission disponible sur l’espace e-FAC expert inclut un support simple pour former vos clients et d’un module d’auto diagnostique permettant à la fois d’évaluer la maturité digitale de chacun de vos clients et, à terme, d’en dessiner une cartographie :

Quels sont les clients concernés par l’échéance 2024 et de quelle manière (obligation d’émission, de réception des factures, de e-reporting) ?

Quels types de flux gèrent-ils ? Simples (B2B domestique) ou complexes (BtoC, BtoB international) ?

Quels sont les outils de gestion dont disposent les clients ? (diagnostic des processus de vente, d’achat et de trésorerie)

Quels sont leurs besoins internes en gestion (paiement, circuits de validation, comptabilité analytique, etc.).

Ne limitez pas votre cartographie à l’e-invoicing

Des 4 volets de la réforme, c'est l’e-reporting qui va donner le plus de fil à retordre aux entreprises. Les enjeux de mise en conformité fiscale et de transmission des données et de paiements et de transactions sont d’autant plus importants que, contrairement aux factures électroniques, les cadences de transmission varient selon le régime fiscal de l’entreprise.

En savoir plus sur la transmission des données

Les fonctionnalités indispensables de votre PDP

Si le Portail public de Facturation a l’avantage d’être gratuit, ses fonctionnalités sont limitées. Interrogé par la Gazette du Midi, Pascal Castanet, président du Conseil régional de l’Ordre des experts-comptables d’Occitanie, souligne l’importance d’aiguiller les clients vers la meilleure PDP :

« Le rôle de l’expert-comptable sera également de conseiller ses clients pour choisir la PDP la plus efficiente en fonction de leur système informatique. […] Les plateformes privées seront certainement payantes, à la facture, à des tarifs libres et avec des fonctionnalités qui vont varier. »

Le choix de la plateforme va dépendre :

De la complexité de l’activité économique (B2B domestique, B2C, B2B international, pratique de la facture électronique avec des formats divers)

De la taille de l’entreprise et de la volumétrie de factures

De l’ exposition aux différents cas de gestion (gestion de frais, coupons, acomptes tiers, vente sur plateformes, affacturage…)

De la capacité d’intégration et de mise en conformité en propre

De sa sensibilité à la confidentialité et à la sécurité qui exige un SLA contractuel

De la capacité à suivre et mettre en œuvre les obligations réglementaires

Une activité internationale qui demande à adresser la diversité des réglementations

De son budget et de ses ressources

Commencez par réaliser une étude fonctionnelle et budgétaire pour choisir le partenaire et proposer la solution aux clients. Si vous hésitez, le plus direct est de choisir un prestataire rattaché à un acteur historique, comme Docaposte.

Toutes les PDP assurent l’émission et la réception des factures B2B et la transmission des données de transaction. La vraie différence se situe au niveau des fonctionnalités additionnelles , et le paiement est une fonctionnalité plus que nécessaire. Aussi, nous vous conseillons de choisir un prestataire proposant des services additionnels de paiement et de workflows décisionnels digitalisés sur la chaîne des achats.

Définir votre nouvelle offre de service & communiquer auprès de vos clients

L’enjeu, pour la profession, sera de trouver le temps et les mots pour faire adhérer les clients et les collaborateurs aux propositions du cabinet.

Pour cela, il est important de proposer aux collaborateurs de participer à la construction et au développement de la nouvelle offre. Cela pourra prendre la forme de groupes de travail dédiés à la définition des nouvelles missions, mais aussi sur le développement des compétences internes.

L’évolution vers une offre full service doit permettre aux collaborateurs de développer leurs compétences et évoluer professionnellement. Il est donc important d’instaurer un dialogue à tous les niveaux pour anticiper sur les besoins et repérer les compétences émergentes et créer des passerelles entre les expertises.

Mettre en place des entretiens individuels

Travailler sur des plans de développements personnalisés (bilans de compétences, sessions de formation dédiées, etc.)

Formaliser un référentiel de formations

Pour une communication globale auprès de vos clients, les réseaux sociaux et newsletters sont des canaux efficaces. En parallèle, préparez des sessions plus personnalisées, afin de tenir compte des attentes de vos clients et de leur degré de connaissance de la réforme.

En fin d’année, les rendez-vous de bilan sont une excellente occasion de sonder les besoins de vos clients et présenter la stratégie de votre cabinet pour préparer l’arrivée de la facture électronique.

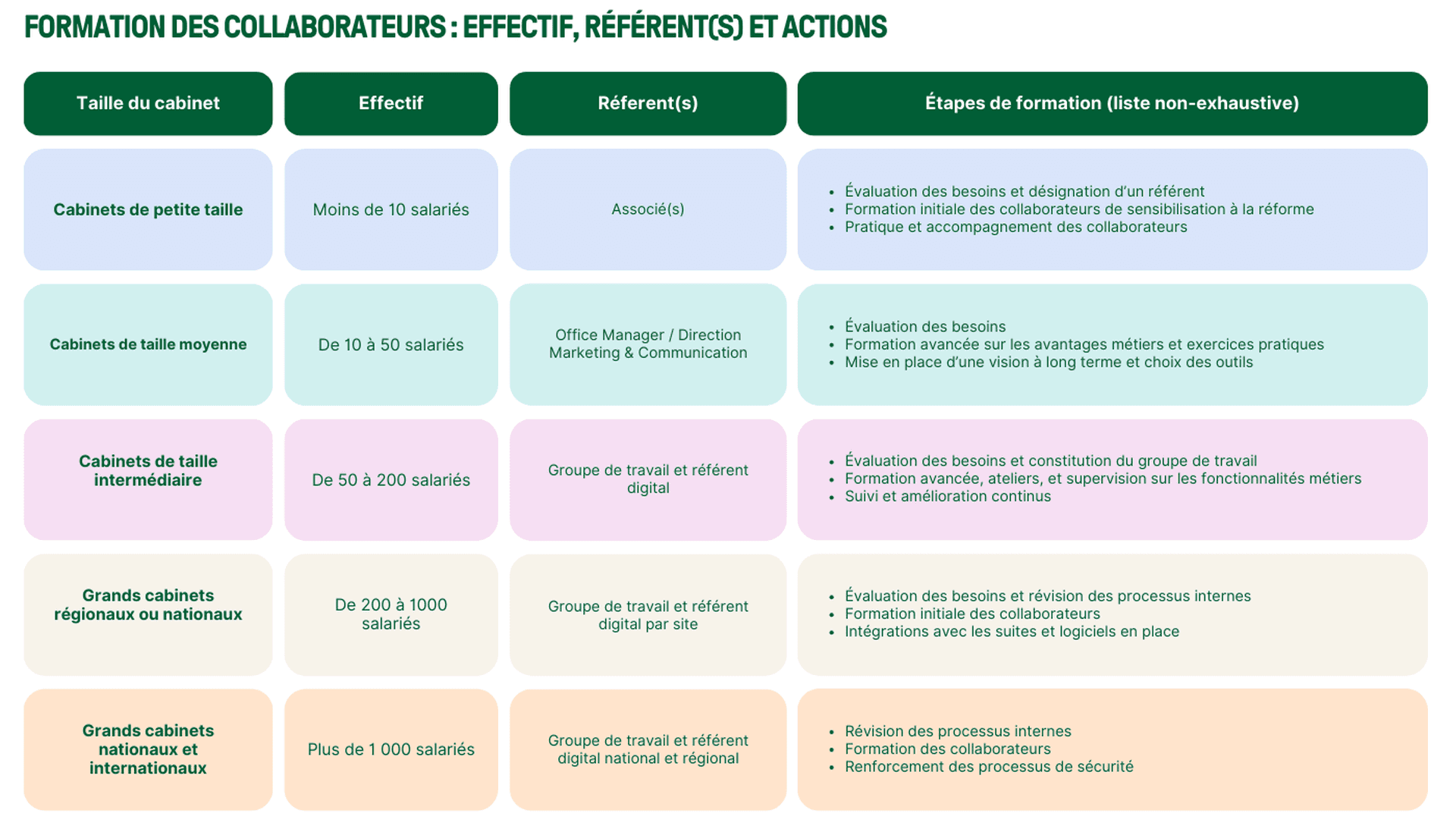

Former les collaborateurs, informer les clients

Le principal défi auquel doivent faire face les cabinets en matière de facturation électronique est plus d’ordre organisationnel, voire psychologique, que technique. **** La profession fait face à un bouleversement profond, qui implique une vraie stratégie de gestion du changement.

Avant de commencer à former vos équipes, il est important de leur donner une vision et un sens. Afin qu'ils comprennent la nécessité de se former et d'évoluer, sur les formations réglementaires, mais également sur d'autres sujets.

La formation des collaborateurs passe par la mise en place de sessions de formation , mais aussi la participation du cabinet aux ateliers et événements organisés par les groupes de travail des acteurs économiques.

Là encore, les actions à mettre en place pour la formation vont dépendre directement de la taille du cabinet et sa maturité. Selon vos effectifs, nommez un ou plusieurs référents pour coordonner le projet :

Il faudra rester actif face au contexte actuel en capitalisant d’une part, sur les nouveaux outils de rationalisation de la production comptable pour réduire le nombre de jours nécessaires à la clôture des comptes annuels ( fast-close ) et d’autre part en repensant les pratiques du cabinet et en opérant un changement de méthode.

Pour les experts-comptables, la fin d’année marque la clôture des comptes annuels pour les entreprises qui clôturent avec l’année civile. Le mois de décembre précédant la période fiscale est souvent moins chargé. C’est le moment de faire le point pour ne pas se laisser surprendre au dernier moment, surtout sur les petits dossiers qui ne sont pas traités tous les mois.

En parallèle de la taille et de la maturité, le secteur d'activité de vos clients est un critère déterminant pour l'accompagnement vers la facturation électronique.

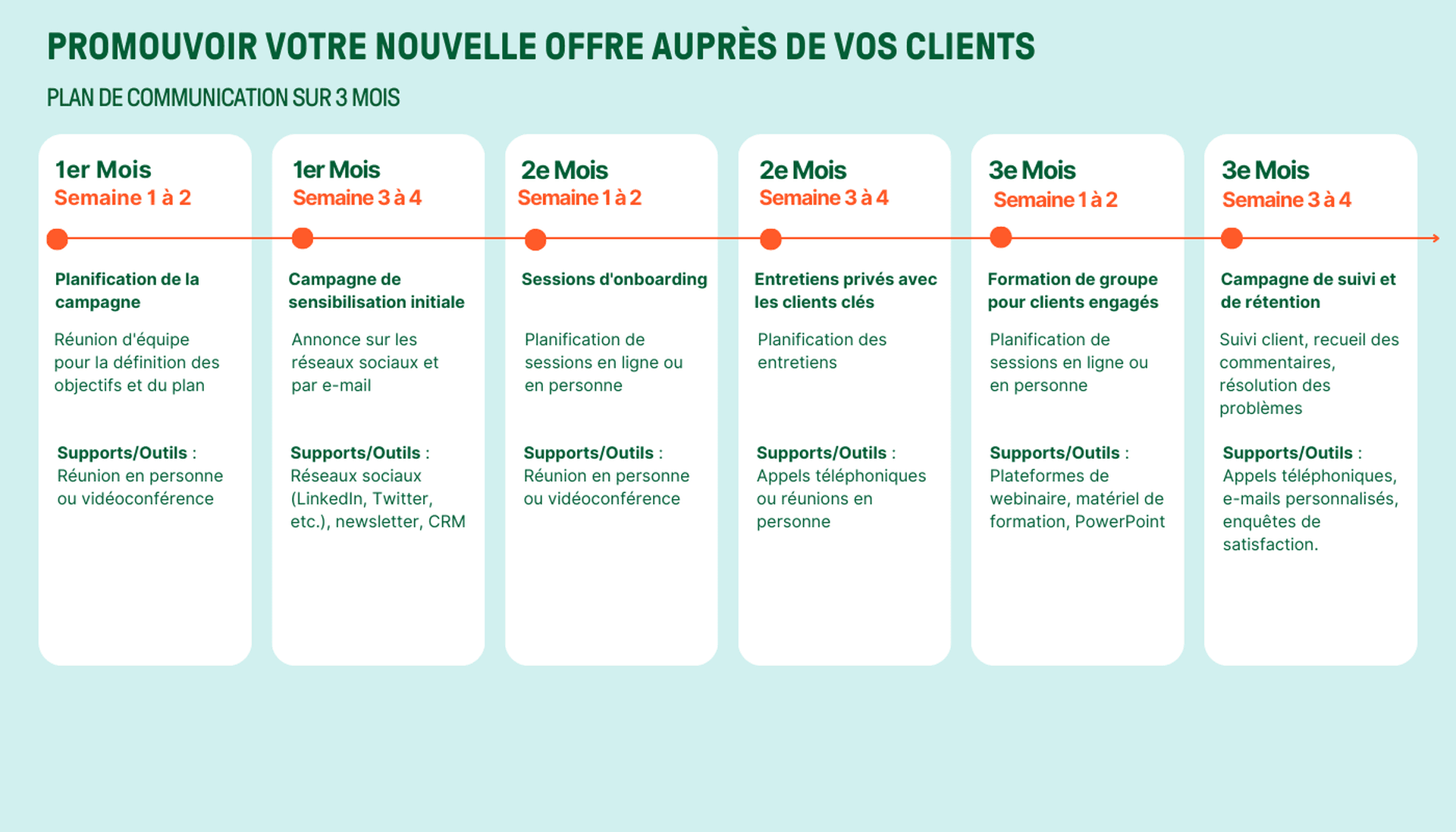

Promouvoir votre nouvelle offre auprès de vos clients

Voici un exemple de plan de communication digital multi-canaux que vous pouvez utiliser pour promouvoir votre nouvelle offre :

NB : le plan ci-dessus est construit sur 3 mois. Mais cette durée n'est pas immuable : selon la taille de votre cabinet, votre volume de clients et vos canaux de communication, n'hésitez pas à ajuster la durée afin de mieux l'intégrer à votre feuille de route.

Facture électronique : la position de Libeo

« Le passage à la facturation électronique est un passage obligé pour les experts-comptables et leurs clients. En tant que référent de la confiance numérique français, il nous est évident que nous devons les accompagner et leur donner accès aux solutions de dématérialisation les plus fiables du marché. En tant que ** partenaire privilégié de Libeo** , nous sommes fiers de participer au lancement de Scala véritable alternative sûre et innovante pour les entreprises de France. » Roland André, DGA Docaposte, Docaposte.

“En tant que spécialiste de la gestion des factures fournisseurs et clients , notre positionnement sur cette question était une évidence. Au-delà du cadre réglementaire, nous sommes convaincus de la nécessité de fluidifier les démarches administratives, et d’offrir aux cabinets d’expertise comptable du temps pour se concentrer sur l’essentiel . Nous sommes heureux de nous associer avec ** un acteur historique comme Docaposte** pour proposer une plateforme de facilitation tout-en-un qui répond aux préoccupations des cabinets comptables et de leurs clients en matière de mise en conformité.” Pierre-Antoine Glandier , CEO et co-fondateur de Libeo.

En tant que spécialiste de la gestion des factures fournisseurs et clients, le positionnement de Libeo sur cette question était une évidence. Au-delà du cadre réglementaire, nous y voyons l’opportunité de fluidifier les démarches administratives, et d’offrir aux cabinets d’expertise comptable du temps pour se concentrer sur l’essentiel.

Nous sommes heureux de nous associer avec un acteur historique comme Docaposte pour proposer une plateforme de facilitation tout-en-un qui répond aux préoccupations des cabinets comptables et de leurs clients en matière de mise en conformité.

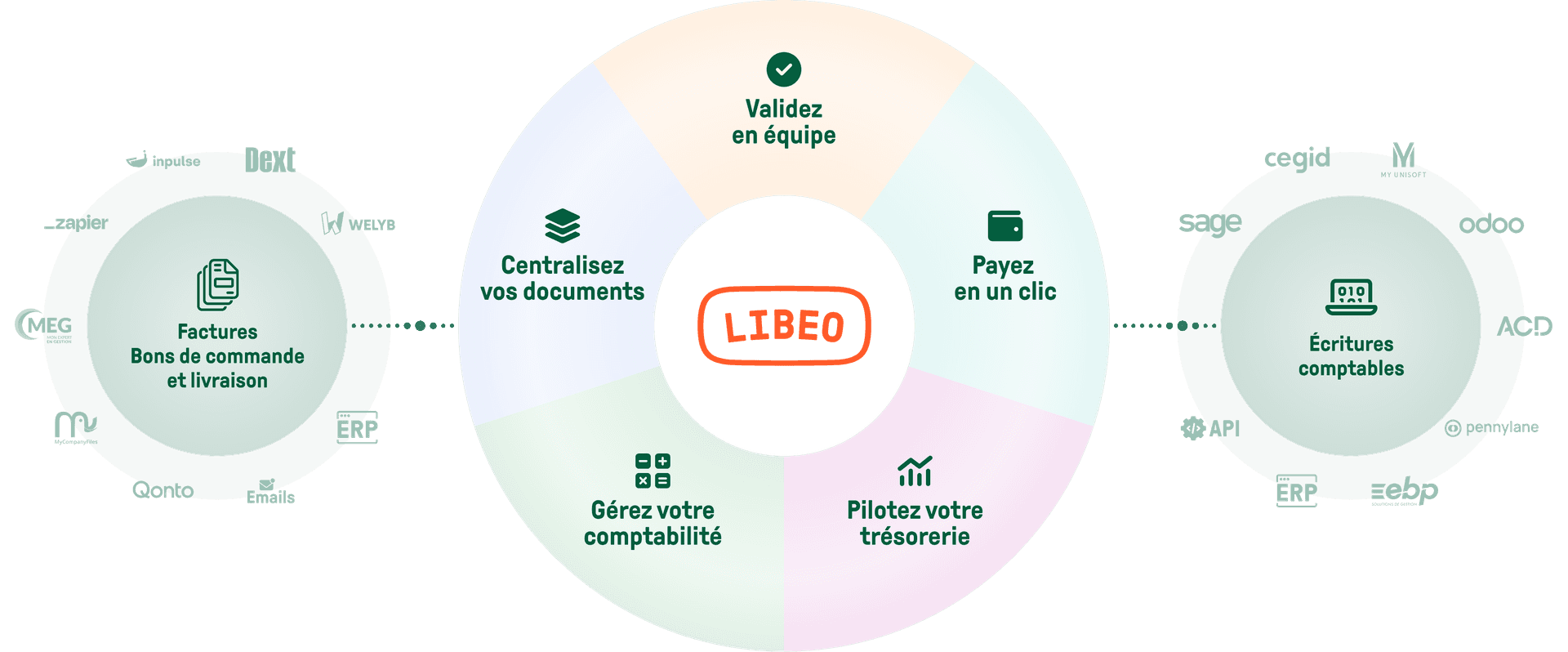

En tant que PDP désormais accréditée, Libeo propose une solution complète de facturation électronique, répondant à toutes les exigences réglementaires de la réforme, mais pas que !

Interconnectable aux principaux outils métiers du marché, et compatible avec toutes les banques, elle donnera accès à une panoplie de services dont :

L’émission, la réception et la gestion des factures électroniques

Une centralisation des flux

Le suivi, l’analyse et la gestion complète de la trésorerie

Les paiements en un clic ou la délégation des paiements, relances et encaissements automatisés.

Pour une prise en main rapide et efficace à l’échelle du cabinet et de ses clients, la plateforme propose un audit de conformité, ainsi qu’un accompagnement technique et métier.

Vous aimerez aussi