Restauration & Hôtellerie

Comment limiter le coulage en restauration ?

Comme tout secteur d’activité, la restauration possède des ratios financiers bien à elle, comme le ratio de coulage. Le ratio de coulage correspond au taux de matière première perdue ou volée. Dans la restauration, le coulage représente environ 2 % du chiffre d’affaires d’un établissement. Voyons comment réduire ce ratio.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Qu'est-ce que le coulage en restauration ?

On parle de « coulage » en restauration pour exprimer le taux de marchandises et de matière première perdues ou volées. Il s’applique aussi bien à la nourriture et aux boissons qu’au matériel (vaisselles, mobilier). Ce ratio concerne uniquement les matières non périssables. Le ratio de coulage mesure l’impact de ces pertes/vols sur l’activité du restaurant.

Comment calculer le coulage ?

Pour calculer le taux de coulage, on divise le prix des pertes par le chiffre d’affaires :

** Ratio de coulage = (prix de la perte)/CA**

Prenons un exemple : un restaurant achète un lot de 500 assiettes. Lors de l’inventaire annuel, les comptes-rendus indiquent qu’il n’en reste plus que 490 (cassées, volées, perdues), le coulage est donc de 10 (les 10 assiettes manquantes pour arriver à 500).

À quoi est dû le coulage dans les restaurants ?

Comme beaucoup de commerces, les restaurants sont sujets au vol de marchandises (par les clients et parfois, les employés). Mais ce n’est pas tout : les produits en date courte non consommés, les denrées offertes en fin de service (café, verre d’alcool, etc.) ou consommées par le staff entrent dans le calcul du ratio de coulage.

Dans la restauration, le coulage résulte des motifs suivants :

Acte de négligence (perte, casse) ;

Vol ;

Denrées consommées pendant le service par le personnel (hors repas compris dans le contrat) ;

Produits offerts sans validation préalable du gérant ;

Erreur de commande ;

Problème de livraison.

Coulage et alcool : la tolérance de l’administration fiscale

Aucun gérant n’aime subir des vols et/ou des pertes dans son établissement. Malheureusement, le coulage est fréquent dans la restauration. Au point de faire l’objet d’une tolérance de l’administration fiscale si les pertes sont faibles. Pour les boissons par exemple, la marge de tolérance est fixée à :

2 % pour les alcools ;

10-20 % pour la bière ;

10 % pour le champagne

Cette tolérance marquée pour les alcools s’explique par les pertes inévitables lors de la consommation et la conversation (fins de fûts et de bouteilles jetés, problème de pression, champagne perdu lors de l’ouverture, etc.). Quant aux softs (jus de fruits, sodas), qui peuvent être servis dans différents contenants (cannette, verre, petite bouteille, etc.), le ratio de coulage ne les prend pas en compte.

Les risques du coulage pour l’établissement

Le coulage en restauration peut avoir plusieurs conséquences plus ou moins graves : d’abord, il nuit à la bonne gestion des stocks, et complique l’inventaire. Secundo, il crée du gaspillage. Une ou deux bouteilles perdues, ce n’est rien, mais à l’échelle nationale, l’addition est salée. Chaque année, ce sont 10 millions de tonnes d’aliments consommables partent dans les poubelles des restaurants.

Mais surtout, le coulage fausse l’information comptable et fiscale de l’établissement. S’il dépasse la marge de 2 %, le chiffre d’affaires manquant peut être réintégré au résultat fiscal. C’est-à-dire que l’établissement perd son droit à la déduction fiscale (les réintégrations extra-comptables correspondent aux charges exclues du droit à déduction fiscale). Ergo , c’est toute l’assiette de calcul de l’impôt sur les sociétés (IS) qui est impactée. Même chose pour la TVA à payer. Si le ratio de coulage est trop élevé, il peut entraîner un rejet de comptabilité.

Pour toutes ces raisons, les gérants de restaurants ont tout intérêt à réduire le coulage de leur restaurant. C’est-à-dire de faire en sorte qu’il ne dépasse pas 2 % du CA de l’établissement. Voyons comment.

5 solutions pour limiter le coulage dans son restaurant

Pour faire baisser le ratio de coulage dans votre établissement, vous devez agir sur trois fronts :

Le relationnel : vos clients, vos fournisseurs et votre personnel

L' opérationnel : vos processus d’encaissement, votre inventaire, la chaîne d'approvisionnement et le cycle d’achat.

Le ratio matière

1. Sensibiliser vos employés et vos clients

Il n’est pas rare d’offrir un « petit plus » aux clients réguliers, aux habitués, pour témoigner de sa reconnaissance. Au contraire, en cas d’erreur de commande ou d’incident pendant le service, on offre un verre ou un dessert aux clients insatisfaits. C’est courant dans la restauration, car les restaurateurs cherchent avant tout à fidéliser leurs clients.

Idem côté personnel (service et cuisine) : le gérant est tenu de fournir un repas à ses employés pendant le service, mais il n’est pas rare que ces derniers prennent en plus un petit encas ou café en cours de service. Toutes ces denrées mangées ou bues en dehors du repas personnel ne sont pas comptabilisées dans le logiciel de caisse et « gonflent » le coulage.

Comment y remédier ? Pour les repas du personnel, fixez un budget matière par repas. Pour évaluer les offerts, multipliez le prix de vente HT par le ratio de l'objectif. Enfermez vos denrées « précieuses » (alcools, biscuits, gâteaux, sucreries, etc.) dans un local à clé. Protégez votre établissement à l’aide de caméras de surveillance.

2. Bien paramétrer votre logiciel de caisse

Très pratiques, les logiciels de caisse modernes sont conçus pour gérer l’ensemble des opérations en salle et en cuisine. Ils permettent au gérant de ventiler des ventes (par produit, par mode de paiement, par famille) grâce au Ticket Z et au brouillard de caisse, ou encore de calculer leurs ratios.

Si vous utilisez un logiciel de caisse, assurez-vous que seuls votre équipe d’encadrement et vous-même avez accès à certaines fonctionnalités réservées, comme :

L’annulation de ligne ;

Les rajouts après édition de note ;

La réimpression des additions.

Enfin, sur le plan comptable, n’oubliez pas d’enregistrer tous les plats et « plus » offerts aux clients ou consommés par le staff dans votre logiciel.

3. Procéder à l'inventaire des stocks chaque mois

L’inventaire permet au gérant de justifier le coulage dans son établissement, en contrôlant la cohérence du stock par rapport à l’activité du restaurant. Il s’agit de faire l’état des lieux des stocks à un moment donné pour faire des rapprochements entre :

Les marchandises reçues ;

Les marchandises consommées ;

Les marchandises en stock.

Les inventaires concernent aussi bien :

Les denrées alimentaires (périssables et non périssables),

Les boissons (alcoolisées et softs),

La vaisselle, le linge de table (nappes et serviettes) et les produits d’entretien,

Le mobilier (tables, chaises, frigos, etc.)

En comptant régulièrement vos stocks, avec une attention particulière pour certaines denrées (vins, champagne, etc.), vous réduisez le ratio de coulage.

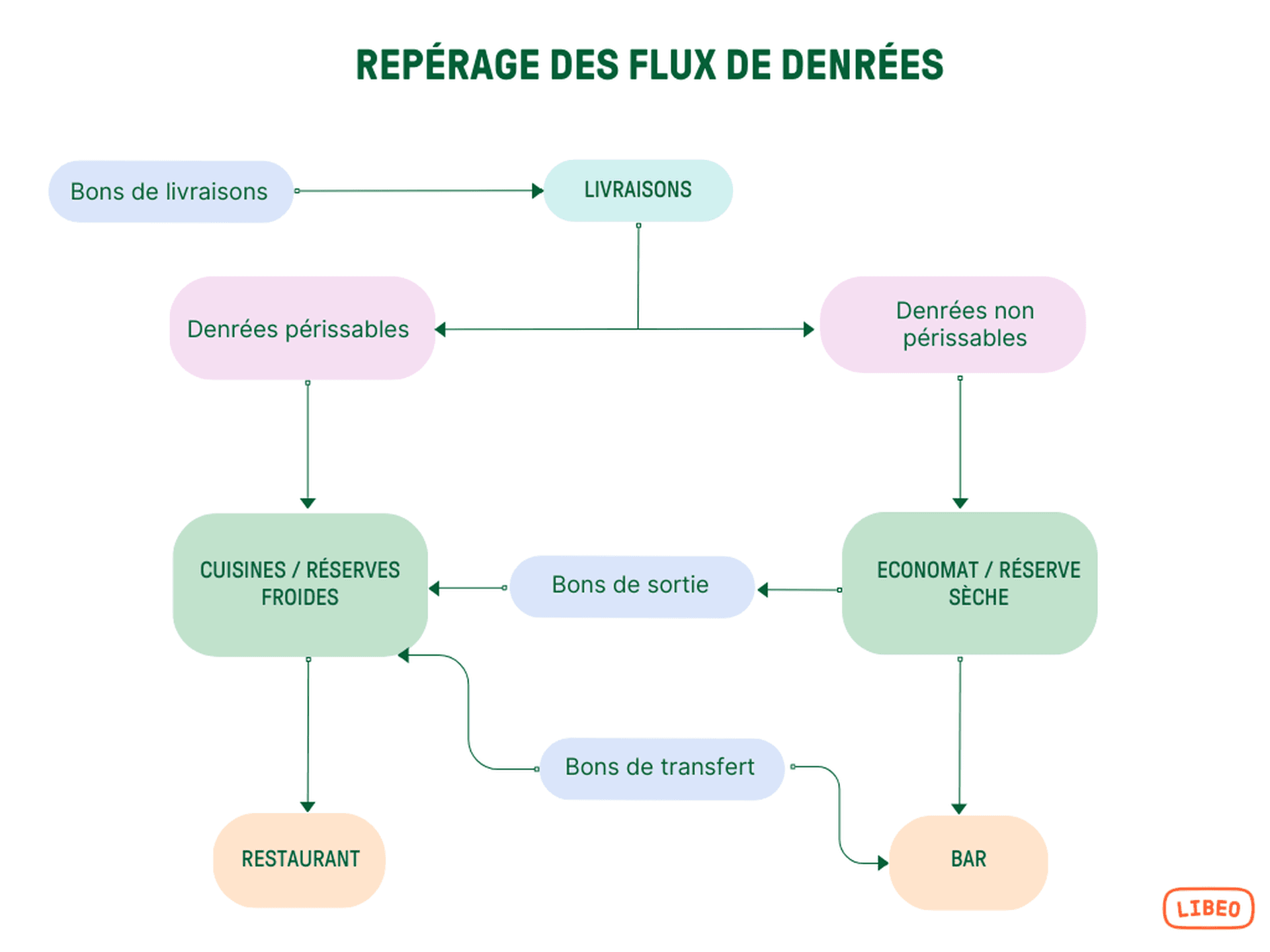

4. Mettre en place un Contrôle Nourriture et Boissons (CNB)

En restauration, le Contrôle Nourriture et Boissons (CNB) est un ensemble de procédures visant à réguler les consommation de matières et les faire tendre vers un objectif. Le CNB consiste à :

Faire le calcul à intervalle réguler d'un ou plusieurs ratios matières.

Tracer, suivre et repérer les flux de denrées tout au long de leur cycle de vie, depuis la livraison jusqu'à la consommation finale (voir schéma ci-dessous)

Le CNB porte sur :

La commande

La livraison

La facturation

L'utilisation des fiches de stocks

Les repas du personnel

Les offerts aux clients

Les inventaires

Selon la taille et le type de restaurant, la responsabilité du CNB incombe à différents intervenants :

Type d'établissement | Responsable CNB |

|---|---|

Hôtel-restaurant étoilé (2*, 3* ou 4*) | DAF / Contrôleur de gestion / Maître d'hôtel / Chef de cuisine / Économe / Responsable du département restauration |

Restaurant indépendant | Chef d'entreprise / Chef de cuisine / Économe |

Franchise / Restauration collective | Directeur / Gérant / Chef de cuisine |

5. Calculer le ou les ratios matières régulièrement

Dans de nombreux restaurants indépendants ou franchisés ainsi qu’en restauration collective, le ****calcul régulier d’un ou plusieurs ratios matières **** est une procédure suffisante et peu coûteuse pour assurer un contrôle efficace des consommations de denrées et boissons.

Périodicité de calcul du ratio matière | Détails |

|---|---|

Mensuelle | La plus courante |

Décadaire | La plus utilisée en restauration collective |

Journalière | Estimation faite sur la base des livraisons |

Pour procéder au calcul du ratio matière, on se base sur :

Les achats de la période

Les niveaux de stock (stock initial et stock final)

Les factures non parvenues en fin de période et de la période précédente

On commence par calculer la consommation totale de denrées sur la période donnée. Le calcul est le suivant :

Achats de la période

+ Stock initial

- Stock final

+ Factures Non Parvenues en fin de période

- Factures Non Parvenues de la période précédente

= Consommation totale

Une fois la consommation totale connue, il faut y soustraire le coût des repas du personnel et des offerts. La différence correspond au total des denrées et boissons consommées par les clients. En divisant ce montant par le chiffres d'affaires hors taxes (CAHT) du restaurant sur la même période, on obtient le ratio matière.

6. Mettre en place une collecte automatique des factures

La récupération des factures des fournisseurs est une source de renseignements précieuse pour les gérants et chefs d'entreprise pour suivre les flux de denrées et limiter les coulages. Les éléments à renseigner :

La date

Les fournisseurs

L'imputation aux différents postes d'achats

En centralisant la collecte des factures, vous connectez directement vos factures fournisseurs à vos bons de commande et de livraisons. Vous pouvez rapprocher automatiquement tous les documents associés à chacune de vos transactions.

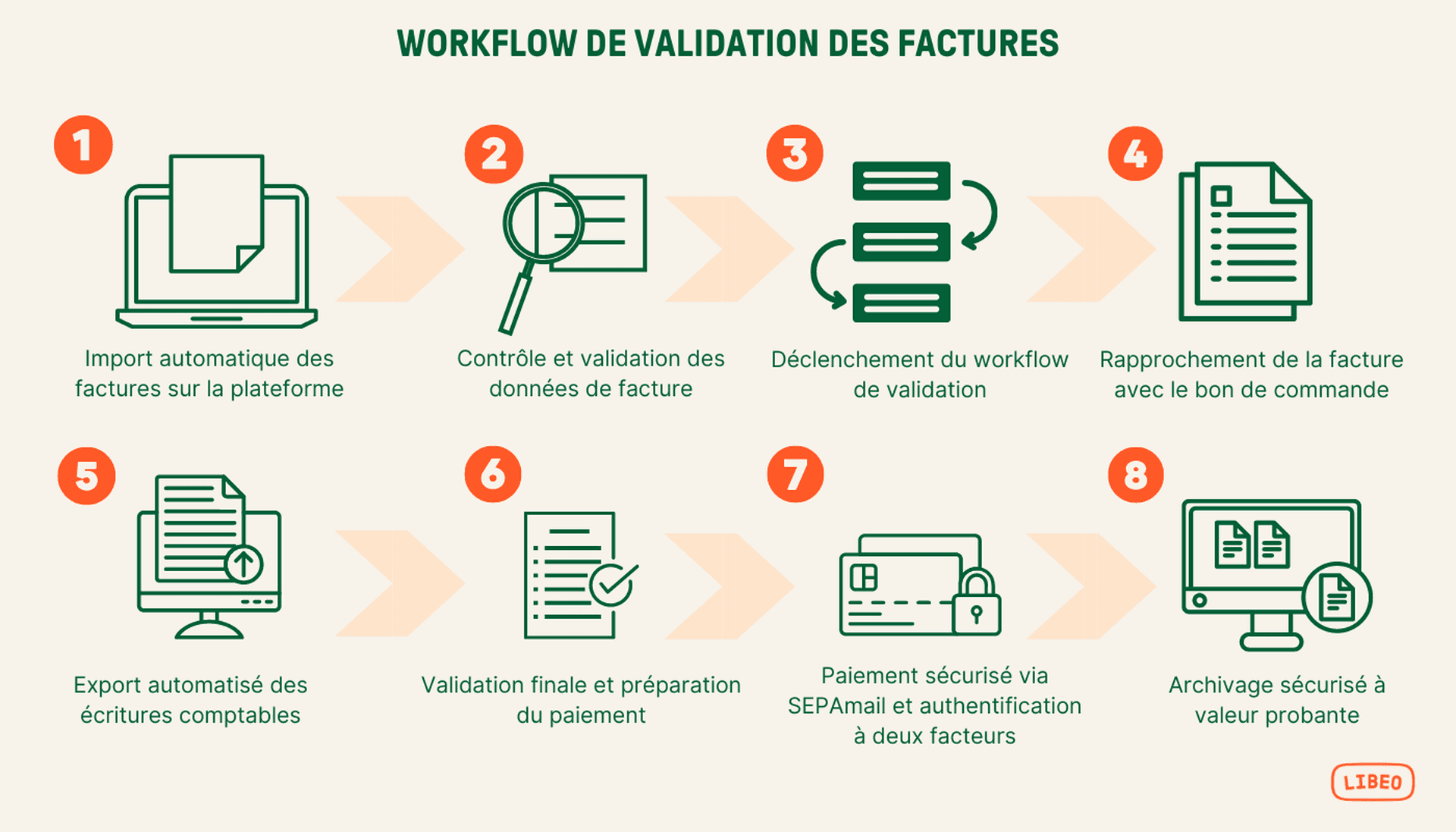

7. Automatiser le rapprochement des factures avec leur bon de commande

Le coulage peut résulter d’un problème de commande ou/et de livraison. Entre les matières premières, les boissons, la vaisselle et le mobilier, les restaurateurs jonglent entre les commandes, les factures et les fournisseurs et les erreurs sont fréquentes. Une commande d’assiettes arrive cassée, des bouteilles manquent dans un carton, erreur de quantité sur la commande, mauvais bon de commande envoyé, etc.

En plus d’augmenter le coulage, ces erreurs font perdre un temps précieux au gérant. Pour limiter au maximum le coulage, de plus en plus de restaurateurs choisissent d’automatiser la gestion des factures fournisseurs.

Comment ? En mettant en place des workflows de validation digitalisés sur la chaîne des achats. Ces circuits décisionnels sont paramétrés pour associer les factures à leurs bons de commande et de livraison :

Schéma d'un circuit automatisé de validation des factures fournisseurs

Le paramètrage des circuits d'approbation prend en compte la séparation des fonctions , de façon à ce que personne n'ait le contrôle total d'un processus complet :

Si l'économe gère les fiches de stocks, les inventaires et le calcul du ratio de matières premières sont gérés par une personne du service direction ou de contrôle.

Si le chef de cuisine est responsable du ratio matière, il ne réalise pas l'inventaire seul.

Si le responsable des Achats valide les commandes, le RAF ou le gérant autorise le paiement des factures

FOIRE AUX QUESTIONS

Comment calculer les ratios de restauration sur Excel ?

Il vous suffit d’entrer la formule de calcul correspondante dans votre tableur Excel, pour calculer directement vos ratios. Entrez les composantes du ratio dans des colonnes (une colonne CA, une colonne matières premières) et entrez ensuite la formule dans la cellule de résultat.

Pour obtenir la marge brute par exemple, on soustrait du CA le coût des matières premières et on divise le tout par le CA sur une période donnée. Il vous faudra donc réunir ces trois données dans des colonnes et inscrire la formule de précédée du signe « = ».

Quels sont les ratios en restauration rapide ?

Dans la restauration rapide, marquée par un fort turnover de clients et de personnel, certains ratios sont à suivre de très près. Des indicateurs précieux pour la santé de l’établissement :

Comment calculer le coût matière d’un plat ?

Le coût matière d’un plat représente le rapport entre le coût de la portion (ou plat) vendue sur le prix de vente. Il sert à mesurer les dépenses de matières premières alimentaires. On parle aussi de pourcentage du coût aliment ( food cost ). Exprimé en pourcentage, il correspond à une valeur théorique : la quantité de nourriture souhaitée dans une recette. On le calcule comme suit :

** Pourcentage théorique de coût aliments** = (Début Inventaire + Achats – Fin Inventaire) ÷ Produits vendus

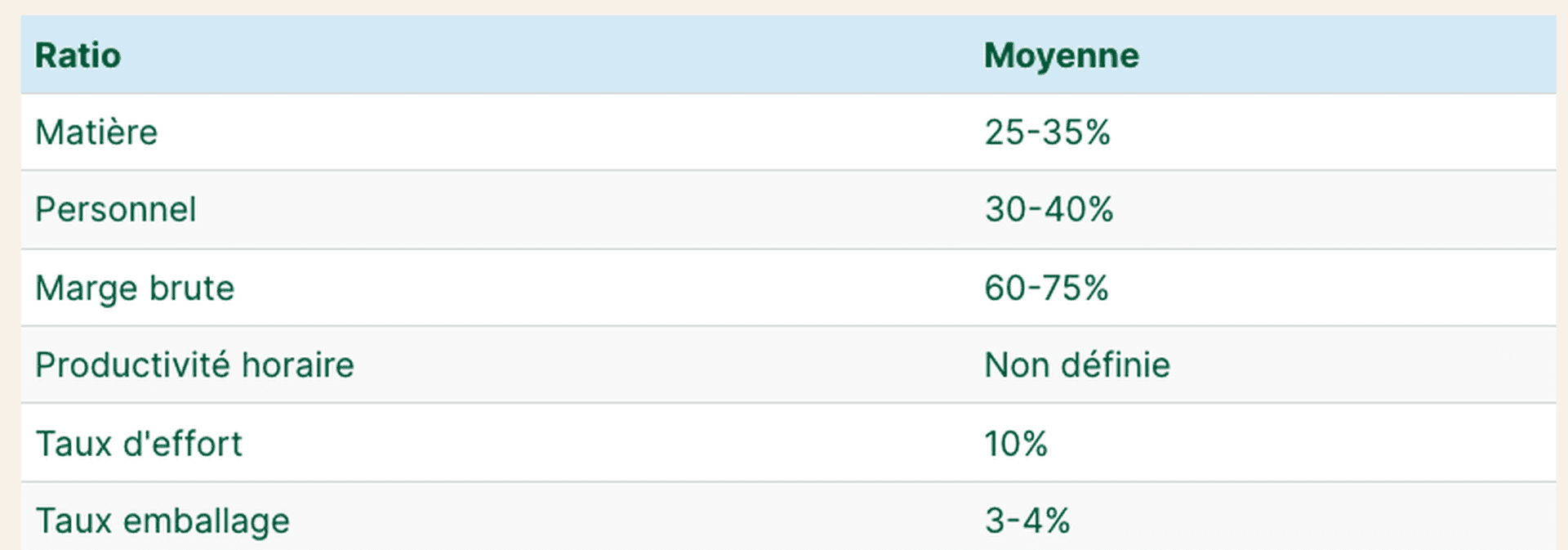

En moyenne, ce pourcentage se situe entre 25 % et 35 %.

Vous aimerez aussi