Gérer la facturation dans le BTP est un véritable défi. Entre les mentions obligatoires, les spécificités sectorielles et les différentes catégories de factures, chaque projet nécessite une rigueur administrative sans faille. Comment établir une facture conforme aux règles du bâtiment ? Quelles sont les obligations à respecter pour éviter les erreurs et les retards de paiement ? Et surtout, comment simplifier la gestion des factures ? Dans cet article, nous faisons le point.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Qu’est-ce qu’une facture artisan ?

Dans le secteur du BTP, chaque prestation réalisée doit être formalisée par un document comptable conforme aux obligations légales. Mais qu’entend-on exactement par "facture artisan" et en quoi diffère-t-elle d’une facture classique ?

Définition de la facture artisan

Une facture artisan atteste des travaux réalisés par un professionnel du BTP et officialise la transaction avec le client. Ce document détaille les travaux réalisés, les matériaux fournis, le montant dû et les délais de règlement.

Dans le secteur BTP, la facture est essentielle pour garantir la transparence et la sécurité des paiements. Elle constitue une preuve en cas de litige et permet de respecter les obligations légales et fiscales. Une facture bien rédigée est donc un gage de professionnalisme et un levier pour préserver la trésorerie de l’entreprise.

Différences avec une facture classique

La facture artisan se distingue d’une facture classique par certaines spécificités propres au BTP. En plus des mentions obligatoires communes à toute facture (identité du prestataire et du client, numéro de facture, date d’émission, montant HT et TTC…), elle peut inclure des éléments spécifiques comme :

La retenue de garantie , qui permet au client de conserver un pourcentage du montant total pendant une période déterminée pour couvrir d’éventuels défauts après la livraison du chantier.

L’autoliquidation de TVA , applicable aux entreprises sous-traitantes du BTP lorsque le maître d’ouvrage est redevable de la TVA.

Les situations de travaux , qui permettent de facturer un chantier en plusieurs étapes selon l’avancement des travaux.

Comment établir une facture de bâtiment conforme ?

Pour qu’une facture artisan soit valide, elle doit respecter un cadre strict et inclure certaines informations essentielles. Voyons ensemble les éléments clés pour établir une facture de bâtiment conforme, en commençant par la date d’émission et son importance.

La date d’émission : pourquoi est-elle essentielle ?

La date d’émission d’une facture de bâtiment est bien plus qu’une simple formalité administrative : elle détermine plusieurs éléments clés, notamment les délais de paiement, la comptabilisation des revenus et le calcul de la TVA. Une date erronée ou manquante peut entraîner des complications financières et administratives, et même mener à des sanctions en cas de contrôle fiscal.

La date d’émission de la facture sert de point de départ pour calculer ces délais. Conformément à l’article L.441-10 du Code de commerce, un client professionnel dispose de 30 jours à compter de cette date pour régler la facture, sauf si un autre délai a été négocié (sans dépasser 60 jours calendaires ou 45 jours fin de mois ).

La date d’émission détermine également la période comptable et fiscale à laquelle la facture est rattachée. Elle influence :

L’enregistrement comptable des revenus , qui doit être effectué sur l’exercice correspondant à la date d’émission.

La déclaration de TVA , car l’administration fiscale impose de déclarer la TVA collectée selon la période à laquelle se rattache la facture. Un retard dans l’émission d’une facture peut donc fausser le calcul et entraîner des pénalités.

Les mentions obligatoires à ne pas oublier

Pour qu’une facture BTP soit valide, certaines mentions légales doivent impérativement y figurer. Omettre l’une d’elles peut entraîner des litiges, des retards de paiement ou des sanctions en cas de contrôle. Voici les éléments essentiels à inclure :

Identité des parties : nom, adresse et numéro SIRET de l’artisan, ainsi que ceux du client.

Numérotation de la facture : chaque facture doit suivre une séquence chronologique et continue.

Date d’émission : elle marque le point de départ du délai de paiement.

Détail des prestations : description précise des travaux réalisés ou des matériaux fournis, avec quantité et prix unitaire.

Montants HT et TTC : affichage du prix hors taxes, du taux de TVA applicable et du montant total à payer.

Conditions de paiement : délai, modalités et éventuelles pénalités en cas de retard.

Mentions spécifiques au BTP : autoliquidation de TVA pour les sous-traitants, retenue de garantie, ou encore numéro du marché si applicable.

Conservation des factures : quelles sont les règles à suivre ?

Dans le secteur du BTP, la conservation des factures est une obligation légale à ne pas négliger. Elles doivent être archivées pendant au moins 10 ans après la clôture de l’exercice comptable, conformément aux exigences du Code de commerce et du Code général des impôts.

Les factures peuvent être conservées sous format papier ou numérique , mais doivent respecter des critères stricts en matière d’authenticité, d’intégrité et de lisibilité. L’archivage numérique, via une solution de gestion électronique des documents (GED), est souvent recommandé pour centraliser et sécuriser l’ensemble des fichiers.

Avec une plateforme comme Libeo , vous automatisez la collecte, le stockage et le classement des factures, réduisant ainsi les risques de perte ou de détérioration et facilitant l’accès aux documents en cas de besoin.

Les différents types de factures dans le BTP

Avant d’émettre une facture définitive, il est courant dans le BTP d’utiliser différents types de factures en fonction de l’avancement des travaux et des obligations contractuelles. Facture d’acompte, de situation, d’avoir ou encore facture proforma, chacune doit respecter certaines règles.

Facture d’acompte

Dans le secteur du BTP, les projets s’étendent souvent sur plusieurs semaines, voire plusieurs mois. Pour éviter d’avancer des fonds trop importants et sécuriser leur trésorerie, les artisans demandent généralement un acompte avant le démarrage du chantier.

Une facture d’acompte est un document officiel qui atteste d’un paiement partiel effectué par le client avant la réalisation complète des travaux. Contrairement à un simple devis signé, elle engage juridiquement les deux parties : le client s’engage à payer et le professionnel à exécuter la prestation.

Rappel : le montant de l’acompte est librement fixé, mais il est généralement compris entre 20 % et 40 % du total du devis. Il doit être clairement mentionné dans le contrat initial et suivi d’une facture définitive intégrant la somme déjà versée.

Lire aussi : Facture d'acompte fournisseur : comment la comptabiliser ?

Facture d’avoir

Une erreur dans une facture, un changement dans la prestation ou un remboursement à effectuer ? Dans ces cas, il est interdit d’annuler une facture déjà émise. La seule solution légale est d’émettre une facture d’avoir, qui vient rectifier la facture initiale en ajustant le montant facturé.

La facture d’avoir est un document comptable permettant de corriger ou annuler tout ou partie d’une facture initiale. Elle peut être émise en cas :

D’erreur sur le montant ou les informations du client.

De modification de prestation (réduction de prix, annulation d’un service, retour de matériel).

De geste commercial accordé après la facturation.

Situation de travaux ou état d’avancement

Plutôt que d’attendre la fin des travaux pour facturer l’ensemble de la prestation, les entreprises peuvent utiliser la facturation progressive , aussi appelée situation de travaux ou facture d’avancement.

Une situation de travaux est une facture intermédiaire émise au fur et à mesure de l’avancement du chantier. Elle permet de répartir les paiements sur plusieurs échéances, en fonction des prestations déjà réalisées. Cette méthode est particulièrement courante pour :

Les projets de grande envergure nécessitant un suivi budgétaire régulier.

Les contrats avec des maîtres d’ouvrage.

Les contrats avec des donneurs d’ordre publics et privés.

Facture proforma

Une facture proforma est un document informatif utilisé pour détailler une prestation ou un projet avant l’émission d’une facture définitive. Contrairement à une facture classique, elle n’a pas de valeur comptable ou juridique et ne peut pas être utilisée pour exiger un paiement. Elle sert principalement à donner une estimation précise des coûts au client.

Dans le BTP, une facture proforma est utile pour présenter un devis détaillé sous forme de facture, obtenir un financement auprès d’une banque ou d’un organisme de crédit ainsi que valider les conditions commerciales avec un maître d’ouvrage avant d’engager les travaux.

Rappel : si le client valide la facture proforma, elle doit être remplacée par une facture définitive conforme aux obligations légales.

Facture d’achat

Une facture d’achat correspond à un document émis par un fournisseur pour des matériaux, équipements ou prestations de sous-traitants. Elle sert à justifier une dépense et est essentielle pour suivre la trésorerie et établir la comptabilité de l’entreprise. Un suivi rigoureux des factures fournisseurs est essentiel pour assurer une gestion financière saine dans le BTP.

Gérer manuellement une centaine de factures d’achat peut être fastidieux et source d’erreurs. Avec Libeo , vous pouvez automatiser le traitement et le paiement des factures fournisseurs en quelques clics.

Les spécificités de la facture bâtiment : ce que vous devez savoir

La facturation ne se limite pas à l’édition de devis et de factures classiques. Certains aspects spécifiques nécessitent une vigilance particulière pour rester en conformité avec la réglementation. Voyons en détail comment les maîtriser.

La gestion des sous-traitants et l’autoliquidation de TVA

Lorsqu’un sous-traitant intervient sur un chantier, il ne facture pas directement le client final, mais l’entreprise principale qui l’a mandaté. La facture doit comporter toutes les mentions obligatoires, notamment le détail des prestations réalisées et le numéro du contrat de sous-traitance.

De plus, en cas de retenue de garantie, celle-ci doit être précisée sur la facture et conservée sur une période de 12 mois après la réception des travaux. L’entreprise principale doit donc anticiper ce décalage de paiement dans sa gestion de trésorerie.

Comme dit précédemment, l’autoliquidation de TVA concerne les travaux réalisés par un sous-traitant pour une entreprise principale assujettie à la TVA en France. Plutôt que d’appliquer la TVA sur sa facture, le sous-traitant doit facturer en hors taxes (HT) et inscrire la mention obligatoire : "TVA due par le preneur – article 283 du CGI"

C’est alors l’entreprise principale qui se charge d’autoliquider la TVA en la déclarant à la fois en TVA collectée et en TVA déductible. Ce mécanisme évite la fraude fiscale et simplifie le suivi administratif des paiements.

La retenue de garantie

Dans le BTP, la retenue de garantie est une somme prélevée sur le montant total d’une facture pour couvrir d’éventuels défauts ou malfaçons après la réception des travaux. Elle est généralement fixée à 5 % du montant HT et peut être conservée jusqu’à un an maximum après la fin du chantier. À l’issue de cette période, et en l’absence de réserves, la somme doit être intégralement restituée à l’entreprise.

Exemple concret : un groupe du BTP gérant plusieurs filiales réalise un projet de construction de bureaux à 1,2 million d’euros HT. Conformément au contrat, le maître d’ouvrage applique une retenue de garantie de 5 %, soit 60 000 €, pour couvrir d’éventuelles malfaçons. Cette somme ne sera versée qu’après la période de garantie d’un an, une fois l’ensemble des contrôles effectués et les éventuelles réserves levées.

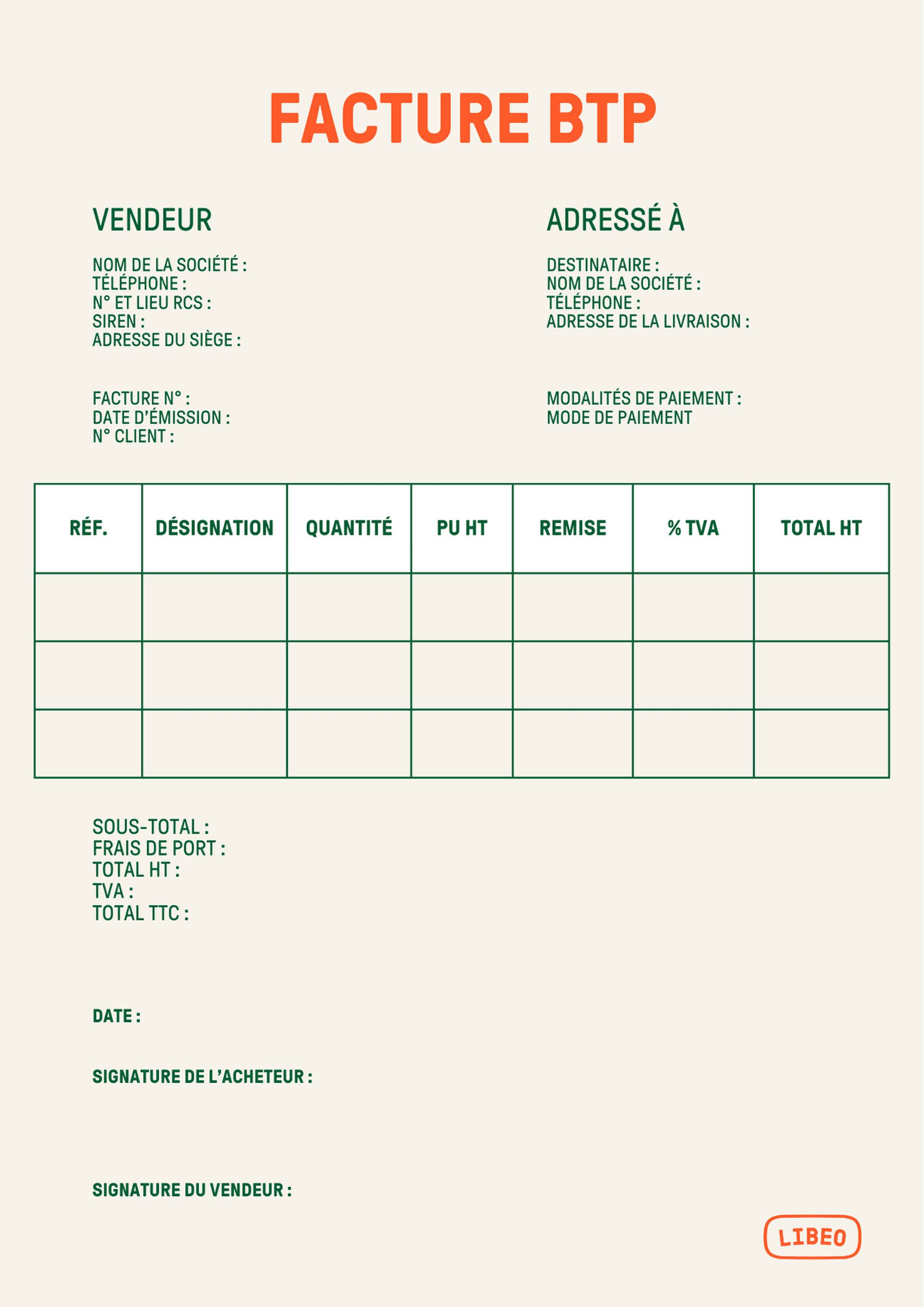

Modèle de facture bâtiment

Pour assurer une gestion efficace de la facturation dans le BTP, il est essentiel d’utiliser un modèle de facture standardisé , garantissant la conformité aux obligations légales et facilitant le suivi des paiements.

Retrouvez ici un exemple gratuit de facture bâtiment :

Passez à Libeo, la solution pour automatiser et centraliser vos factures BTP

Gérer manuellement les factures fournisseurs, c’est chronophage et source d’erreurs : documents égarés, ressaisies inutiles, paiements en retard… La meilleure façon de gérer les factures de votre entreprise BTP est d'utiliser une solution de récupération automatique des factures.

Plus besoin de collecter manuellement les factures : la plateforme récupère et classe automatiquement tous vos documents : factures d'achat, devis, bons de commande, avoir...

Grâce à la reconnaissance automatique des documents, chaque facture est rapprochée en un instant avec les devis et bons de commande, évitant ainsi les doublons et les erreurs de saisie.

Côté paiements , plus de ressaisie d’IBAN ni de relances manuelles : vous réglez vos fournisseurs en un clic avec des options flexibles, qu’il s’agisse d’un paiement immédiat, à débit différé ou par fichier XML.

La gestion comptable est également simplifiée grâce à la synchronisation automatique avec vos outils existants, vous offrant une vision claire et actualisée de votre trésorerie. Pour éviter tout retard, Libeo envoie des alertes automatiques et vous permet d’anticiper vos échéances sans effort.

En supprimant ces tâches répétitives et sources d’erreurs, Libeo vous permet de vous concentrer sur la gestion et la rentabilité de vos chantiers.

FAQ

Comment reconnaître une fausse facture ?

Une fausse facture peut contenir plusieurs anomalies qu’il est essentiel de repérer pour éviter toute fraude. Tout d’abord, vérifiez les informations légales de l’émetteur : un numéro SIRET invalide, une adresse inexistante ou des coordonnées erronées sont des signes suspects.

Ensuite, prêtez attention à la numérotation des factures : une séquence irrégulière ou inhabituelle peut indiquer un document falsifié. L’absence de mentions obligatoires, comme le taux de TVA applicable ou les conditions de paiement, est également un signal d’alerte.

De plus, des erreurs dans les montants , des totaux incohérents entre HT et TTC ou des calculs approximatifs doivent éveiller la vigilance. Enfin, méfiez-vous des demandes de paiement vers des comptes étrangers ou des changements soudains d’IBAN.

Peut-on refuser de payer une facture d’acompte ?

Un acompte constitue un engagement réciproque entre le client et l’artisan. Dès lors qu’un client accepte un devis mentionnant un acompte, il s’engage à en effectuer le paiement.

Attention, cette obligation est à double sens : si l’artisan ne respecte pas ses engagements , le client peut contester l’acompte et en demander le remboursement. Selon la gravité du manquement, des recours peuvent être engagés, notamment par voie amiable ou judiciaire, afin d’obtenir réparation du préjudice subi.

Quelle différence entre une facture d’achat et une facture de vente dans le BTP ?

Dans le BTP, facture d’achat et facture de vente ont des rôles distincts mais complémentaires.

Une facture d’achat concerne les dépenses engagées auprès des fournisseurs (matériaux, équipements, sous-traitants). Elle justifie une sortie de trésorerie et est essentielle pour la comptabilité et la récupération de la TVA.

À l’inverse, une facture de vente est émise par l’artisan pour facturer ses clients après une prestation ou la fourniture de matériaux. Elle doit comporter des mentions légales obligatoires et sert de preuve juridique et comptable.

Vous aimerez aussi